作者:何樂怡

編輯:李靜

風品:沈禾 車一

來源:首財——首財研究院

王興“賣慘”,再次讓美團上了熱搜。

3月27日,在2021財報的電話會議問答環節,王興指出:公司配送服務每單虧1元人民幣,我們利用傭金收入來抵消這部分虧損,主要用來支付外賣配送員。

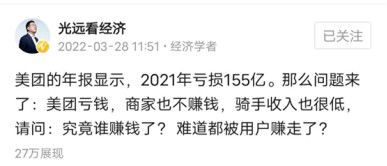

一石千層浪。經濟學者馬光遠發文吐槽:美團虧錢,商家也不賺錢,騎手收入也很低,請問:究竟誰賺錢了?難道都被用戶賺走了?

深視美團,行業端反壟斷罰款陰影尚在,外賣配送員的算法困境、福利難題待解;商家端對抽成壓力曾不乏哀怨,用戶對大數據殺熟心有余悸……

的確,誰是贏家?美團虧的錢,究竟去哪兒了?

1

大虧156億 四季連虧 一門“苦生意”?

3月25日晚,美團發布2021年報。

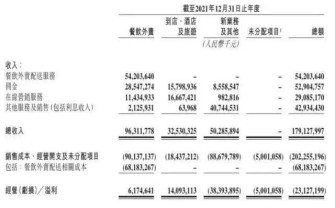

全年營收1791億元,同比增長56%;經調整虧損淨額156億元,上年同期經調整淨利31億元。

2021年四季度,營收495.23億元,同比增長30.6%,低於市場預期;淨虧53.39億元,虧損幅度同比擴大137.92%,且連續四季虧損。

年度虧額大增、季度持續虧損、季度營收不及預期,顯然不算一份討喜成績單。

最直觀虧因是費用增加。2021年美團投入銷售及營銷开支406.83億元,較上年直接翻倍。

分拆業務线,則是另一番畫面。

作爲最穩定和最主要收入,餐飲外賣年度入账963億元,佔比過半,增幅45.3%。

到店、酒旅業務收入爲325億元,增幅53%。

新業務及其他業務收入,包括美團優選、美團买菜等,全年營收503億元,增幅84%。

平心而論,全年增速能拿出手。

淨利方面,單看第四季甚至部分業務是超預期的。

具體來說,餐飲外賣Q4實現經營利潤17.36億元,市場預期15億元;到店、酒店及旅遊經營利潤38.97億元,市場預期36億元;新業務經營虧損102.05億元,市場預期虧損114億元。

不難發現,餐飲外賣與到店、酒店和旅遊業務,已形成穩健盈利能力。虧損大殺器是新業務。

目光拉動全年,感受更直觀些:外賣經營利潤61.75億元,到店、酒店和旅遊業務爲140.93億元。前者營收體量是後者近三倍,後者淨利體量是前者兩倍有余。新業務經營虧損達384億元,2020年同期虧損爲109億元。

盈利強弱、高下立判。

不過,後疫情時代,對线下到店消費及酒店旅行業衝擊較大、疊加宏觀經濟疲軟,需求端承壓,加之抖音等新興競對入局,美團這頭“現金奶牛”壓力也肉眼可見,持續性、成長性、穩健力仍需觀察。

可以確定的是,美團虧損來源不僅是王興所強調的配送服務。

“送一單虧1元”的說法,來自餐飲配送服務費收入542.04億元,騎手成本卻“高達”681.83億元,如此算便是一單虧1元。

但不可忽視的是,疫情反復也讓外賣業務進入高速增長期。2021年,美團外賣的用戶和交易頻次均創新高,單日訂單峰值在2021年8月突破5000萬、12月再創新高,Q4日均訂單量達到4250萬。

公司餐飲外賣業務的經營利潤率爲6.4%,較上年提升2.1個百分點。主要原因是餐飲外賣業務中的在线營銷服務收入提升,以及騎手季節性補貼減少。

值得注意的是,此次財報中,美團首次將餐飲外賣收入拆分爲餐飲外賣配送服務收入和傭金收入。

餐飲外賣收入包括餐飲外賣配送服務、傭金、在线營銷服務及其他。其中餐飲外賣配送服務收入 542 億元,佔比 56%;傭金收入285億元,佔比29.6%。

由此拆解,美團本地生活大生意之外,是否也在經營一門“苦生意”值得考量。

從傭金收入看,電商商鋪傭金體量遠高於餐飲等服務類電商。如阿裏傭金和廣告收入加起來超過 3000 億元。

按照美團外賣 2021 年 7021 億元的總交易額,以及 285 億元的傭金收入計算,美團外賣的整體傭金率僅 4%。

從成本看,倉儲、配送、客戶服務等方面的京東履約成本達到 591 億元。但即使如此,京東的履約成本依然低於美團的外賣配送成本。

行業分析師李晨表示,美團作爲生活服務類電商,投入大、利潤薄問題一直存在。從財報數據看,美團餐飲外賣成本高企,廣告、傭金和其他收益則相對均衡。

外部環境看,外賣餐飲業務也不盡然穩了。

百聯咨詢創始人莊帥認爲,全行業降傭呼聲下,美團正在結構性降低傭金,這對美團整個餐飲外賣業務營收將產生較大壓力。

同時競品咄咄逼人,阿裏巴巴的本地生活服務2021年四季度收入增長27%,高於美團的21.1%。

不過,危中亦有機。盤和林認爲,美團虧損原因包括成本升高及主動調低商戶抽成。短期看,傭金費率下調的確使美團利潤率下降,並導致虧損。但長期來看,美團進一步強化了线下市場的規模優勢,通過規模經濟、效率提升可彌補低傭金、高成本壓力。

2

進退兩難?有效用戶之思

相比之下,新業務更不省心些。

吞金獸表現,是讓美團重返虧態的重要原因。

具體看,美團新業務包括美團優選、美團閃購、美團买菜、B2B餐飲供應鏈和共享單車業務。

有多虧錢呢?

財報顯示,美團2021年新業務經營虧損達384億元,2020年同期經營虧損109億元。

超270億的翻倍式增長,怎不令人驚愕。

對此美團解釋,虧損主要來自對倉儲、物流等基礎設施的投入。

其中,被寄厚望的社區團購不可不表。

王興曾在2021年3月的業績電話會議上表示,2020年第四季,美團新業務經營虧損接近60億,其中美團優選佔了一半。

當然,互聯網流量見頂,低线城市爲主的社區團購可觸及更大範圍用戶,上述虧損具有一定战略性。

王興亦曾表示,社區電商業務可能將給美團帶來3到4億新用戶。

從最近財報看,2021年美團的交易用戶量比上年同期增加1.8億。

只是,高昂代價能承受多久?

社區團購深似海,不止美團,其它互聯網巨頭同樣受“拖累”不小。以滴滴爲例,2021年第三季對橙心優選的淨投資虧損達到208億元。

顯然,如果長期如此,烈火烹油是不可持續的。實際上,也早有洗牌寒意,中小玩家如食享會、同程生活已離場;背靠阿裏的十薈團大規模關城;京東旗下的京喜拼拼大力裁員、“战略收縮”,橙心優選更是被曝全线關停。

玩味的是,美團似乎信心仍強,在財報後的電話會議中,美團高管稱“美團優選展現出強大的生命力和潛力,會爲零售行業添加更多活力。”

然如此便能穩操勝券么?

可喜的是,通過降低補貼力度等,美團新業務四季度經營虧損率環比收窄10個百分點至69.5%,調整後經營虧損102.1億元,低於外界預測的虧損112.7億元,其中社區團購業務單季虧損約66億元(低於此前預計虧損70億元)。但這個虧額依然不低。

另一廂,拉新速度也明顯放緩:截至Q4美團的年活买家數爲 6.9億,相比上個季度末增加2300萬,落後於二季度和三季度的6000萬和3900萬。

營收增速亦在下半年明顯放緩。2021年前兩季度,美團“新業務及其他”營收增速均遠超100%。Q3和Q4則分別只有66.7%、58.7%。

甚至還有管理層調整與裁員震蕩。2022年2月,據網經社消息,內部員工爆料稱美團優選在代理側、直代側都有不少裁員。

更早些,晚點LatePost稱,2022年1月29日,美團優選內部做過一次重大人事調整,分管美團優選事業部的美團高級副總裁陳亮,被宣布脫離業務一线,轉任公司顧問。

值得注意的是,陳亮一直被外界譽爲美團二號人物。

由此看,美團新業務是否也有些騎虎難下、進退兩難?虧損收窄背後,也有諸多陣痛。不禁疑問,該業務增長到底靠什么?大力燒錢後“燒”出多少核心競爭力?

值得提一筆的是,美團三大業務都在“減速”,且Q4增速創2021年新低。如營收貢獻主力軍——外賣業務增速滑至21%左右;利潤貢獻主力軍——到店,酒店及旅遊業務增速下滑至22%左右,相比之下新業務的超50%增速已屬亮眼。

然環顧其他新業務,也輕松不了多少。

快驢起始於2015年秋,定位爲外賣商家供貨的 B2B 業務,寄托了王興想在垂直行業做更深層次連接的愿望。2021年第一季度,快驢便提出“百城攻堅战”的擴張計劃。

但受制於產業的重模式特性,晚點LatePost報道2021年8月快驢开啓战略收縮,預計暫停部分城市,僅保留一二线城市;

美團买菜的生鮮電商賽道,叮咚买菜、每日優鮮的虧態也歷歷在目;共享單車項目,更是盈利壓力不小。

行業分析師於盛梅表示,新業務如火如荼,的確一定程度上攪動了美團巨大流量池的增長活水。疑問在於,只能帶來虧損,不能帶來利潤的用戶是否能算有效用戶嗎?由此帶來的規模增長質量幾何?可持續性多少?如果精細化、規模效應起不來,需要警惕規模陷阱。

言語發人深思。

慶幸的是,美團也有所警覺。3月25日的業績電話會議上王興表示,在外賣和到店兩大業務受到疫情和宏觀環境影響的情況下,公司新業務投入將更謹慎。

“一方面我們將從長遠角度評估新的市場機會,基於我們零售+技術的新策略,以及長期業務價值進行投資;另一方面,我們將更爲仔細地平衡現金儲備和核心業務現金流等資源,更靈活地調整新業務投資步伐。”

王興預計,基於上述動作,2022年新業務的運營虧損同比將收窄。

3

監管加碼 責任擔當與避無可避

能否如愿,等待時間作答。不過,改變就是好事。

不變也不行。相比虧態,政策風險或更牽動內外目光。

以餐飲外賣業務爲例,其面臨三大風險:一是反壟斷壓力;二是外賣業務傭金下調壓力;三是外賣配送員的福利問題。

拉長時間线,政策推進、監管加碼早有跡可循。

2021年7月26日,市場監管總局等七部門聯合印發《關於落實網絡餐飲平台責任切實維護外賣送餐員權益的指導意見》,對保障外賣送餐員正當權益提出全方位要求。

2021年10月8日,美團因爲涉及“二選一”壟斷行爲被罰款34億。

2022年2月8日,《關於促進服務業領域困難行業恢復發展的若幹政策》發布,特別指出了外賣市場的失衡現象。當日,美團股價就因“進一步下調餐飲業商戶服務費標准”的消息大跌14.86%。

勿怪市場不淡定。有媒體指出,美團爲降低營業成本,對外賣配送員一律採取第三方僱傭模式。但由於很多承包方,一般都按最低繳費標准給職工繳納社保,甚至個別存在不繳納情況。

如上所文,美團外賣業務體量雖大但只是“微利”,若承擔幾百萬騎手社保則必然失血嚴重,更可能直接影響美團“高頻低毛利業務引流、低頻高毛利業務變現”的底層價值邏輯。

再看降費。用美團話說:“外賣是一個連接用戶、商家、騎手三方的業務,也是一個微利業務,主要靠傭金支撐運轉,成本大頭是騎手工資。”

那么,上述政策或會影響美團盈利命脈:傭金費率的自主定價權?

Analysys分析師表示,根據政府指導方針,按需配送平台收取的傭金費預計將減少約5%,導致食品配送業務收入下降25%至27%。這意味着美團網今年整體收入將下降約13.7%至14.8%。

數據是否准確,留給時間作答。不過從營收結構看,“傭金”一直是美團收入的一個重要來源。

面對不確定性,市場不乏觀望情緒。2021年至今,美團股價股價從460港元跌至154.9港元,市值從2.8萬億港元跌至9575億港元。

行業分析師郝瑞指出,美團過往正是通過“無邊界擴張”、規模高增才得以不斷擡高估值空間。但在強化反壟斷和防止資本無序擴張的大趨勢下,新老業務皆被扎上監管籬笆,上述優勢丟失了規模遐想、價值底層邏輯,泡沫刺破或價值回歸就在情理中。

不管怎樣,美團必須要做出改變。在追求盈利的同時,兼顧商家、騎手、消費者利益。

欣喜的是,美團亦有反應。從2021年5月开始推動外賣費率透明化調整,優化平台收費模式。第四季度財報中,美團也着重提到了相關進展。

2022年3月1日,美團外賣宣布:今年3月到12月,對疫情中高風險地區經營困難的中小商戶,實行技術服務費(傭金)減半優惠,且減半後每單1元封頂。同時,爲困難中小商戶免費提供10萬個“外賣管家服務”名額。

美團外賣表示,借助六項幫扶舉措,希望可從降本和增收兩方面提供幫助,與受疫情衝擊、經營陷入困境的中小商戶共渡難關。

雖說發改委再次發話,傭金下調也是避無可避,但美團這一次的責任擔當、高效實操,還是值得點贊。

4

改變時刻 “豪賭”明天VS贏在未來?

沒錯,精變准變、擁抱不確定性,才是穿越周期、打破困局的關鍵。

客觀而言,美團也在努力重塑價值基礎。

2021年,美團舉行了136場騎手懇談會,結合騎手的意見和建議不斷優化算法規則。

2022开年的上述六大商家幫扶,也爲自身及行業共贏开了一個好頭。

研發投入更創下新高。2021全年研發投入約167億,同比增長53.1%。背後是王興一直強調的,公司從“Food+Platform”到“零售+科技”战略布局。

可見,精細化、專業化,仍是其提升用戶體驗的利器、強化口碑的初心沒變。

截至2021年12月31日,美團账上現金及現金等價物325億,較2020年年底增長近一倍,主要是來自融資活動流入。

充裕現金流,給了美團更多長期布局底氣,以贏在未來。

正如王興財報會議上所言,美團對新業務有長遠打算,追尋長期的商業價值,會繼續改善新業務的單位經濟性和營運效率,新業務的虧損未來會減少。美團的投入理念,一方面是中長期產業建設,另一方面是高效連接當前的存量市場,重新構建和優化對應的市場秩序,從而實現向效率要利潤的目標。

值得注意的是,2021年美團已向電商伸出觸手。

美團閃購單量驚人。據36氪數據,美團閃購 2021 年三季度日單量已穩定在平均400萬單。CFO 陳少暉稱,2021年美團閃購的GTV佔外賣業務的12%,達到842億,未來日訂單規模有望破千萬。

行業分析師林永表示,美團擁有日均100多萬活躍騎手,配送時效及成本優勢不可小視。其即時零售一步步打破傳統電商配送格局,對京東、阿裏的當日達、次日達帶來挑战。本地生活領域領先實力,是美團發力商品零售的底氣。

美團亦在2021年報稱,我們堅信,零售行業的終局是“萬物到家”,我們將繼續利用我們的優勢及能力以推動行業轉型。

顯然,美團仍有諸多底牌、不缺新增極遐想。

但能夠把好故事真正講好,仍是一道嚴肅考題。

入局補貼,基礎設施搭建,網格系統完善……前期入局“學費”不是小數。“豪賭”未來、“豪賭”明天的背後,美團“底子”還夠嗎?

要知道,年報披露經營活動產生的現金流量淨額,由2020年的流入85億元轉爲2021年的流出40億元。

風險在左、機遇在右。

往期看,美團、王興一路走來,最亮眼的是進擊狀態;最不能忍的是平庸苟活、久居人下。

毋庸置疑,重返虧態的美團必須改變、也正在巨變。鷹擊長空,魚翔淺底。雄心之志,不會讓人失望。

只是浪花有多大、方向是否精准,如何解鎖當下難題、能否贏在未來,有待時間做答。

相信,這也是12歲的美團、43歲的王興想要知道的答案。

本文爲首財原創

本文作者可以追加內容哦 !

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:美團重回虧態 能否贏在未來?

地址:https://www.breakthing.com/post/6644.html