5月24日,小米發布了2023年第一季度業績公告。報告期內,小米總營收爲人民幣594.8億元,同比下降18.9%。經調整淨利潤爲32.3億元,同比增長13.1%,環比增長121.3%。集團整體毛利率提升至19.5%,創歷史新高。整體業績表現超市場預期。

現階段,從各大廠披露的財報來看,其展現的營收增長,大部分是因坐上了經濟復蘇的電梯。雖然小米進一步釋放了盈利能力,但是在當前不斷變化的市場中,隨着全球經濟不確定性的增加,小米又能否實現提高營業收入、保持住其淨利潤增速的目標還有待觀察。我們接下來從小米的財報來深入分析,小米在這場战爭中的優劣勢。

發展策略更換,規模與利潤並重

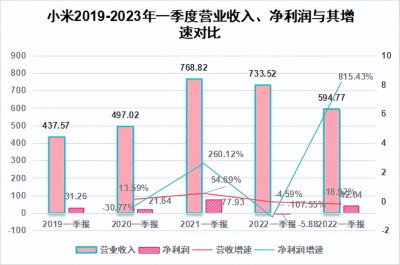

結合小米近五年一季度財報來看,小米的營業收入呈現增長趨勢,在2022年开始有所下降,2023年營收增速相較於2022年下降至18.92%。2023年Q1小米的淨利潤表現良好,相較於2022年的-5.88億元,2023年Q1小米淨利潤增長至42.04億元。一方面是因爲營業收入增長迅速,另一方面或是因爲其成本有所下降所致。

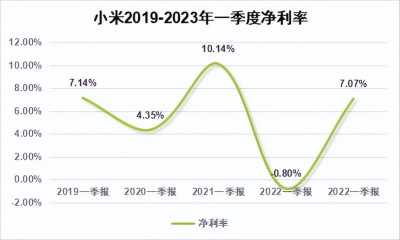

小米的淨利潤增速與淨利率近五年有較大的起伏波動。

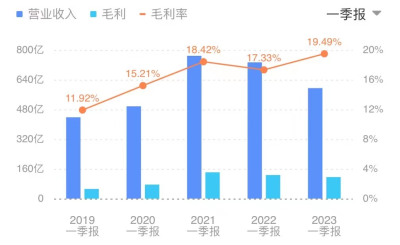

結合小米近五年的財報來看,小米2023年一季度毛利率達到歷史新高。主要是因爲其成本下降幅度大於收入下降幅度,造成毛利率由2022年第一季度的17.3%升至2023年第一季度的19.5%。

整體來看,在大環境影響下,小米坐上了經濟復蘇的電梯,一季度整體營收情況較好,淨利潤高速增長,毛利率達到歷史新高,在提出“規模與利潤並重”新經營策略的首個季度,這份財報是小米交上的一份“滿分答卷”。

都知道小米做手機起家,但是其具體業務都有什么?接下來,我們從其財報分析小米的具體業務狀況。

營收下滑,高端路线走不走得通?

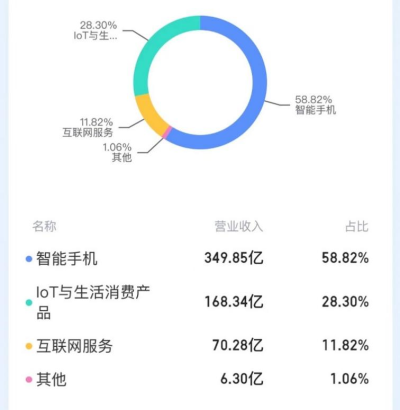

小米的主要業務有三個,分別是:智能手機、IOT與生活消費產品、互聯網服務。在2023年一季度,雖然小米的盈利水平在提高,但是其業務營收仍處於下滑態勢。與2022年Q1季度相比,小米的三大主營業務營業收入都有所減少。

財報披露,智能手機分部收入由2022年第一季度的458億元減少23.6%至2023年第一季度的350億元。其主要原因是由於智能手機出貨量及ASP(智能手機平均售價)下降所致。

智能手機出貨量由2022年第一季度的3850萬部減少21.1%至2023年第一季度的3040萬部,也是自2014年以來最低的第一季度出貨量。其ASP由2022年第一季度的每部人民幣1,188.5元減少3.1%至2023年第一季度的每部人民幣1,151.6元,主要是由於境外市場增強了清理存貨的力度所致。

IoT與生活消費產品分部收入由2022 年第一季度的人民幣195億元減少13.6%至2023年第一季度的人民幣168億元。由於智能電視及筆記本電腦及境外市場若幹生活消費產品的銷售額減少,智能電視及筆記本電腦的收入由2022年第一季度的人民幣62億元減少24.2%至2023年第一季度的人民幣47億元。

互聯網服務分部收入由2022年第一季度的71億元減少1.2%至2023年第一季度的70億元,主要原因是小米的金融科技業務及廣告業務收入有所減少導致。

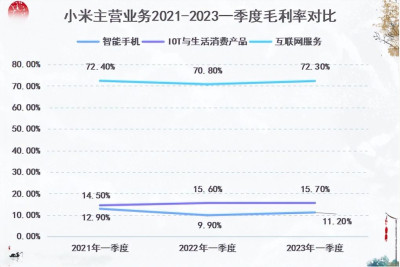

從毛利率上來看,相較於2022年一季度,2023年Q1小米三大主營業務毛利率都有所上漲。

智能手機分部毛利率由2022年第一季度的9.9%升至2023年第一季度的11.2% ,主要是由於核心零部件(如存儲器及顯示面板)價格下降以及產品組合改善所致。

一季度loT與生活消費產品業務毛利率爲15.7%,與2022年同期基本持平。互聯網業務毛利率爲72.3%,比2022年同期小幅上漲,主要是由於廣告業務及遊戲業務毛利率提高所致。

一季度小米手機業務的毛利率達到11.2%,比2022年同期提高1.3個百分點,比上季度提高3.1個百分點。這個增幅,達到小米手機業務毛利率近6個季度以來的最高。

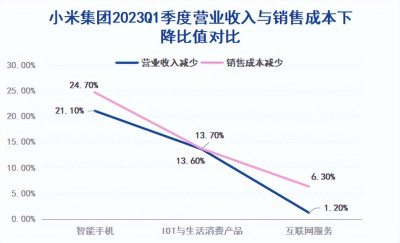

毛利率的提高首要條件是其成本降低。成本下降幅度大於收入下降幅度,2023年一季度小米三大主營業務成本均有所下降。

與營業收入對比來看,小米的智能手機、IOT與生活消費產品銷售成本並未下降很多,互聯網服務成本降低較爲明顯,主要原因是小米的廣告業務成本有所降低導致其互聯網服務成本下降。由此可以看出,小米2023年Q1季度毛利率達到新高的主要原因在於其互聯網服務成本的減少。

智能手機分部銷售成本由2022年第一季度的412億元減少24.7%至2023年第一季度的人民幣311億元,主要是由於智能手機銷售額減少以及其核心零部件(例如:存儲器等)幾個下降所致。

IoT與生活消費產品分部銷售成本由2022年第一季度的164億元減少13.7%至2023年第一季度的142億元,主要是由於IoT與生活消費產品銷售額減少及核心零部件(例如:顯示面板)價格下降所致。互聯網服務分部銷售成本由2022年第一季度的21億元減少6.3%至2023年第一季度的19億元。

在小米三大主營業務中,智能手機業務銷售成本較2022年一季度大幅度降低。作爲做手機起家的企業來說,手機,應該是小米最爲核心的業務,並且手機是不可替代的流量端口。

長期以來,小米走的一直都是“性價比路线”。爲了吸納更低端的消費市場,小米還率先推出 " 紅米 " 這種主打低端產品线的品牌。這也導致小米 " 中低端 " 的品牌印象,被徹底固化,小米若想提升品牌檔次,就必須打破這種固有印象。增長开始飽和,衝高端不容易,小米還需尋找其他破局之道。

然而如今大火的概念必不可少的有兩個,大模型和智能汽車。

造車問題顯現,小米何去何從?

自從2021年3月30日宣布造車以來,小米就投入了大量的精力和財力,雷軍曾經表示,小米汽車研發團隊已超過2300人。但是兩年過去,小米造車還未有結果。但是在這競爭愈發激烈的賽道裏面,小米需要注意的問題實在是有些多。

1、研發投入比不上同行

財報披露,小米一季度研發總投入爲41億元,包括智能電動汽車業務在內的創新業務研發費用爲11億元,橫向對比國內同行並不算高。盈利狀況最好的理想,一季度研發投入18.5億元,同比增長34.8%;仍在虧損的小鵬燒錢也毫不手軟,一季度研發支出13億元。

入局晚,研發投入力度也比不過對手,這讓小米顯得無比被動。

2、賽道擁擠

手機廠商跨界造車,小米不是第一個,之前的華爲也是跨界造車,但銷量始終不如預期。各大車企的焦慮也是直线上升。

據乘聯會數據,2022年11月,新能源汽車國內零售滲透率(在一定時期內,新能源汽車銷量佔汽車總銷量的比重)已經達到36.3%,其中,自主品牌中的新能源車滲透率高達56.5%,已經超過了燃油車的銷量。新能源汽車市場已經進入中場,新玩家顯然已經沒有太多機會。在此情況之下,小米當然會感到焦急。

賈躍亭的闖關成功,法拉第未來宣布开啓第一階段交付;特斯拉發起的價格之战;車企交付量的內卷;極氪、小鵬、蔚小理等車企的緊追。此番種種競爭壓力下,在趨於白熱化的新能源車战場中,雷軍能否摘到勝利的果實,還有待商榷。

3、智能手機業務或難支撐造車研發

根據Canalys數據,一季度全球智能手機出貨量同比下跌13.3%,爲2014年以來最低的第一季度出貨量。一方面是市場增量見頂,开始進入貼身搏殺的階段,另一方面是現在的智能手機已經進入了技術創新的一個瓶頸期。如果沒有顛覆式創新,手機行業在短期內,很難有高增長,出貨量也就不大可能出現突破。

小米能造車,主要依靠手機帶來的穩定收入,但在手機市場不斷萎縮,主營手機業務疲軟,營收不斷下降,新能源汽車大战愈發慘烈的當下,小米能支撐起造車業務,持續輸血造車嗎?

當然,除了手機和造車,小米還在其他方面尋找更多出路,比如AI。

如今AI正是“當紅”,國內外很多廠商也是紛紛入局,开始自研通用大模型。小米在AI上也有布局。在今年4月,小米正式組建AI實驗室大模型團隊,AI領域相關研發人員已超過1200人。

但是小米集團總裁盧偉冰表示,小米不會研究通用大語言模型。小米可能通過投資外部項目,布局大模型賽道,或者引進第三方大模型產品,融入小米產品體系。也就是說小米不會开發大模型,甚至可能會放棄自研AI。

小米把所有自研精力以及資金全部放在造車上面。資源傾斜到造車,小米顯然已經沒有余力研發AI了。

現在的小米,手機業務疲軟,造車未來不明,AI淺嘗即止。小米接下來需要做的是穩住,保持其營收淨利增長態勢。當年的小米能在激烈廝殺中活下來,以後的小米也是值得我們期待的。

本文作者可以追加內容哦 !

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:雷軍很鬧心:汽車業務還沒起色,手機基本盤卻面臨危機

地址:https://www.breakthing.com/post/66714.html