圖片來源:視覺中國

中概互聯的投資邏輯正在重塑,盈利能力在投資者眼中的權重不斷攀升。

爲了應對市場大環境的變化,2021年快手進行了大規模的組織架構調整。2022年3月29日晚間,在2021年四季度及全年業績的電話會上,年初剛獲任命快手首席財務官的金秉首次亮相,在回答分析師提問時,他表示,對今年內實現季度國內業務調整後淨利潤轉正“很有信心”。

這也是快手管理層第一次公开給出盈利時間表。從本次財報發布的情況來看,快手在2021年業績表現亮眼,在總流量、用戶規模、營收等關鍵指標均創下歷史新高。

不過,就當前的局勢來看,今年的宏觀環境依舊極具挑战。快手也在年報中向投資者表明了新冠疫情(包括delta和omicron變異毒株的出現)之於公司經營的三重困難。如此情況下,快手要如何實現盈利?

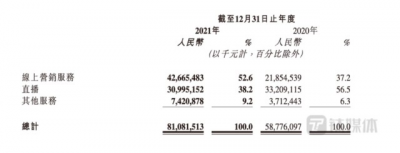

廣告年收入佔比從37.2%提升至52.6%

總體來看,快手的此份業績報告優於市場預期。快手全年總營收同比增長37.9%達人民幣811億元,超出了此前彭博市場一致預期的801億元。

具體到各業務條线,快手线上營銷服務(廣告業務)、直播和其他服務(含電商)的收入分別爲427億元、310億元和74億元,佔總收入的比重分別爲:52.6%、38.2%和9.2%。

快手2021年及2020年按業務线劃分的收入絕對金額,及其佔總收入的百分比

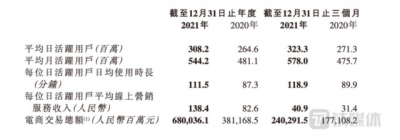

在核心運營數據上,快手四季度DAU(平均日活躍用戶)達3.23億,同比增長19.2%,MAU(平均月活躍用戶)同比增長21.5%達5.78億,年增長超1億,DAU及MAU同比增幅,均爲全年四個季度以來的最高值。隨着用戶規模的拓展和日均消費時長的增加,四季度,快手應用總流量同比增長57.6%。

快手2021年Q4及全年運營數據

對於這份年度成績單,快手創始人兼首席執行官程一笑表示,2021年對快手來說是變革、進步和增長強勁的一年。2021年四季度,快手應用平均日活躍用戶和月活躍用戶均創歷史新高,進一步提升了快手在线上營銷領域和電子商務領域的市場份額,快手年內進行的組織架構調整,以及對成本費用的管控極大提高了運營和商業化效率。

他指出,“我們始終牢記對社會的責任,持續推動數字經濟發展和產業升級,創造更多就業崗位。展望未來,我們將持續爲用戶、內容創作者、合作夥伴和股東創造價值,推動快手生態系統的可持續增長。”

本季財報的一個亮點是,在互聯網廣告大盤增幅放緩的情況下,快手在該業務板塊依然取得高速增長,並且,线上營銷服務首次超過直播業務,成爲快手第一大收入來源,對總收入的佔比也從2020年的37.2%升至52.6%。

從市場的發展趨勢來看,短視頻及直播廣告形式成爲越來越多廣告主的選擇,快手持續的流量增長成爲其廣告市場份額不斷擴大的基礎。

廣告收入的強勢增長,也與管理層對於快手價值定位的梳理有關。2021年,快手的商業化平台磁力引擎提出“新市井商業”的價值理念,快手商業化步入“新市井商業”元年。

按快手官方的表述,新市井商業以包容、近、活力、信任、供給充足、交易高頻六大特徵,助力品牌實現擴圈、連接、經營、洞察四大價值,形成公域有廣度、私域有粘性、商域有閉環的商業生態。

數據表明,廣告主頗爲樂意爲此买單,也認可快手這一相較於其他短視頻/直播平台的差異化的價值定位。2021年,快手上的廣告商數量同比增長超60%。

品牌廣告的強勁增長,也是快手2021年在廣告業務的重要突破,因爲這一定程度上打破了外界此前對快手的刻板印象。財報顯示,隨着廣告系統和產品的迭代,快手也獲得更多品牌廣告主的青睞,全年品牌廣告收入實現超150%的同比增長,增幅超越线上營銷整體收入增速。

隨着廣告收入佔比強勢攀升,作爲曾經最核心的收入來源,快手的直播業務收入的比重持續下降。財報顯示,2021年,直播收入在總營收中的佔比已經由上一年度的56.5%降至38.2%。

對於直播業務的未來,快手方面認爲,作爲社區生態的底層支柱,直播內容供給的多元化,推動直播用戶滲透率的進一步提升,在招聘、本地生活等領域,直播的服務場景也進一步拓寬,加速數字化服務基礎設施的發展。

電商作爲快手另一重要战略業務,2021年,快手管理層爲其梳理了“大搞信任電商、大搞品牌、大搞服務商”的打法。得益於此,全年電商交易總額(GMV)同比增長78.4%達到6800億元。因爲快手電商業務的發展推動,其他服務板塊收入同比增長99.9%。

而快手電商業務值得關注一點的是,作爲快手電商業務的閉環模式,2021年12月,快手小店對快手電商交易總額的貢獻率已經達到98.8%。

這次財報背後的各業務线增長趨勢,以及整體收入結構的變化,可以看出,快手更加將线上營銷(廣告)和電商作爲下一個階段的發展引擎。或許,這將成爲2022年短視頻/直播領域中,各平台競爭最爲激烈、彈藥最爲密集的战場。

承諾年內季度淨利潤轉正,信心從何而來?

除了公布業績表現,在電話會上,快手還首次對外提出了盈利的目標。金秉稱,“快手對今年內實現季度國內業務調整後淨利潤轉正很有信心”。

快手管理層的信心,某種程度上來自於公司去年收入結構的變化,以及,三季度完成組織架構調整之後,四季度降本增效取得了一定的成果。

財報顯示,2021年第四季度快手錄得經營虧損爲58億元,經調整淨虧損額35.69億元,較三季度的46.16億元收窄22.7%,經調淨虧損率爲14.6%,較上一季度的22.5%改善7.9個百分點。排除以股份爲基礎的薪酬开支、可轉換可贖回優先股公允價值變動影響,全年淨虧損額爲188.5億元,優於彭博一致預期。

金秉透露,得益於持續優化收入和成本結構,釋放經營槓杆效應,環比來看,四季度,經營虧損和經調整後淨虧損顯著下降。尤其是在第四季度,快手的總流量同比增長57.6%,但流量相關營運成本同比僅增長了10.8%。

2021年四個季度,快手銷售及營銷开支已經在呈持續下降趨勢,銷售費用佔比分別爲68.5%、58.9%、53.8%和41.9%。

此前,在三季度報時,鈦媒體APP文章《架構調整對快手Q3影響有多大?》提到,三季度,快手進行了大刀闊斧的組織架構調整,決心之快,力度之大,超越了以往任何時期。快手認爲,轉變基於事業部制的架構,強化不同業務线的閉環,提高效率。這使得他們更有效地分配以及調動資源,從而最終提高整體組織能力及效率。

那么,在架構調整完成之後,快手進一步收窄虧損的路徑在哪?在回答分析師提問時,金秉表示,快手將從兩個方面着手——提升毛利和費用管控。

他認爲,爲用戶、內容創作者和合作夥伴創造價值是快手的目標,所以,在實現高質量增長的同時,提升變現和運營效率更爲關鍵。隨着廣告、電商等高毛利業務的發展,整體毛利率有望持續增長。同時,在費用管控上,會繼續加強精細化運營管理,維持獲客及維系成本的下降趨勢,“預計今年銷售及營銷支出絕對值不高於去年”。

此外,作爲降本增效的一部分,快手也在推動帶寬、服務器及折舊攤銷等營運成本及人工成本,釋放更多的經營槓杆效應,提高資產使用效率。

而從外部渠道的競爭環境來看,今年較去年有所緩和。在人員相關費用上,快手目前的人才儲備相對充分,也在不斷優化人效管理,研發和行政費用佔收入的比例,也能進一步優化。

不過,有一項成本的投入還是會小幅增長——內容成本。金秉認爲,內容可以幫助拉新、拉回、提高參與度,具有很高的用戶價值和商業價值,但投入必須在謹慎評估ROI的基礎之上。

比如,這一次年報中,快手就重點提到了快手的短劇業務之於用戶規模的重要性。截至2021年底,快手平台上,有超過一萬部短劇,其中,“快手星芒短劇”已孵化出240部獨播訂制作品,其中超百部播放量破億,吸引大量來自較高线城市的女性用戶。

需要看到的是,快手想要盡快擺脫虧損,實現盈利,但在今年的大環境面前並不容易。

快手在年報中專門披露了新冠病毒(包括Delta和Omicron變異毒株)疫情對公司已經產生和可能會產生的影響:雖然社交隔離防疫措施使得人們對移動互聯網服務的需求激增,然而這些激增的需求已經被部分因素所抵消。

在廣告收入上,多種變異毒株進一步傳播,部分廣告商因爲運營存在不確定性廣告开支減少,進而可能影響快手的线上營銷收入。而隨着疫情對經濟進一步造成破壞,用戶的收入減少和消費支出的下降,對快手的直播業務的收入和電商交易總額的增長產生了影響。此外,供應鏈和物流的不穩定會限制商家向用戶提供商品及服務的能力,最終也會影響電商交易總額。

特別是,近期COVID-19的病毒變種,傳染性已經明顯高於前身,可能會影響整體商業情緒。快手根據政府政策採取措施保護員工,包括安排居家辦公及限制或者暫停出差,也將暫時性地降低企業的運營能力和效率。

盡管壓力重重,展望未來,金秉表示,快手會爲核心業務的持續健康發展做好資源投入和規劃布局。同時,在經營管理和決策中,繼續落實降本增效,“快手健康的商業模型和效率提升,爲利潤率在中長期的持續優化創造了顯著空間”。

- 快手-W(01024)

本文作者可以追加內容哦 !

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:廣告躋身最大收入來源,快手首次提出盈利目標|看財報

地址:https://www.breakthing.com/post/6686.html