作者/星空下的滷煮

編輯/菠菜的星空

排版/星空下的三明治

夏天來了,又到了大家努力減肥的季節。

“一針下去,保證不餓不饞。”降糖藥巨頭諾和諾德旗下一款原本對准糖尿病的重磅產品——司美格魯肽就這樣頂着“減肥神藥”之名迅速走紅於小紅書、知乎等社交媒體平台。不少博主都在安利說自己打了這款藥之後實現輕松減肥,很多朋友估計都有所耳聞。但在文章的开篇,我們要明確指出司美格魯肽是處方藥,目前在國內獲批的適應症僅爲2型糖尿病。很多一线醫生對於聞風而來的,僅僅覺得自己胖就主訴自己糖尿病,要开司美格魯肽的“患者”感到非常苦惱,生產商諾和諾德也旗幟鮮明地反對“非適應症用藥”。

不過就在6月3日,國家藥監局官網更新信息,司美格魯肽注射液新適應症提交上市申請。市場一致預測此次申報的適應症爲減重適應症,也就是說,傳說中的“減肥神藥”正式進入國內體重管理市場的那一天或許已經不遠了。

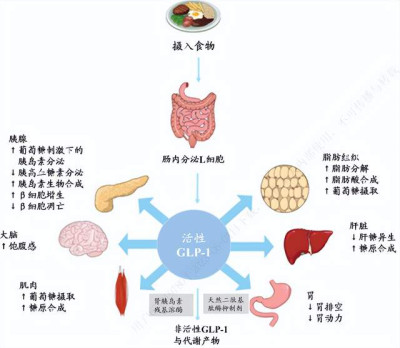

一、多路徑實現控糖目的,GLP-1躋身明星藥

先來認識一下司美格魯肽,這是一款人胰高糖素樣肽-1(GLP-1)類似物。這類藥物可以通過葡萄糖濃度依賴的方式增強胰島素分泌,抑制胰高糖素分泌,從而達到降低血糖的作用。同時可以延緩胃排空和腸道蠕動,讓食物在腸胃裏多停留一會,延長飽腹感。還可以作用於下丘腦控制食欲,減少食量。簡單地說,這是一類可以通過多種方式讓人感到“不餓、不饞”的藥物。

自從諾和諾德的利拉魯肽於2009年在歐盟獲批上市以來,GLP-1迅速顯示出了在糖尿病市場的巨大潛力。尤其是諾和諾德後續推出的司美格魯肽,把利拉魯肽每天注射的頻率成功降低到每周注射即可,極大提高了患者依從性。這款產品也憑借着這樣的優勢切入了體重管理市場,在歐美多地陸續獲批了減重適應症,銷量不菲。

同樣是出於提升患者依從性的考慮,2019年以來,司美格魯肽的口服劑型也陸續在多國獲批上市。而且臨牀研究顯示口服劑型不但對2型糖尿病控糖效果顯著,對減重效果也不錯。5月22日諾和諾德官網新鮮出爐了最新的OASIS研究IIIa期試驗結果,在68周的治療後,口服50mg司美格魯肽的患者體重顯著下降了17.4%,約18.3公斤。

這兩款GLP-1藥物的巨大成功給了諾和諾德第二春,2022年,其GLP-1藥物全球銷售額爲約118.12億美元(同比增長56%)。而GLP-1這條賽道,也非常被各大藥企看好。畢竟從糖尿病到肥胖,這可都是基數龐大的適應症啊;從注射到口服,劑型上的改善空間潛力同樣巨大。旗下也布局了GLP-1管线的輝瑞預測,在不到十年的時間內,GLP-1藥物總市場規模可能接近1,000億美元。

這是一個堪比PD-1之於抗腫瘤的超級賽道。

不過我們也不能光盯着“神藥”光彩照人的一面。從臨牀使用來看,雖然多肽類藥物相對安全,但GLP-1也存在惡心、腹瀉、嘔吐、便祕、腹痛,以及情緒方面的副作用。從動物實驗結果來看,更可能誘發甲狀腺瘤(癌)等後果。

二、糖尿病+體重管理,國內市場潛力無限

諾和諾德的這兩款產品也已經打入國內市場,且納入醫保目錄了。利拉魯肽早在2011年10月就獲批國內上市,司美格魯肽也於2021年4月在中國獲批上市。而且米內網數據顯示,GLP-1類藥物2021年在中國三大終端銷售規模超過27億元,同比增長72.96%。而2022年光是司美格魯肽的在華銷售額就高達37億元,起量迅速。

強勁的銷量增長當然得益於龐大的適應症市場。

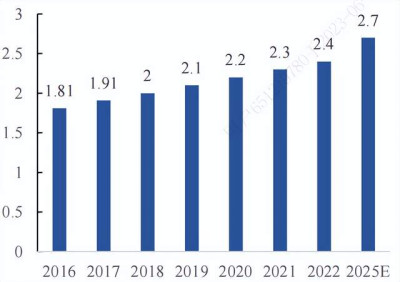

我們在《胰島素集採落地!患者之蜜糖,廠商之砒霜?》這篇文章裏提到過。中國糖尿病患者基數近30年內顯著增加。目前業內估計國內大約1.3億患者,佔全球患者總數的1/4,預計2030年將達到1.6億。與此同時,中國糖尿病患者還出現了年輕化的傾向,在糖尿病前期人群中20-29歲的年輕人佔比20%,其中相當一部分會真正進展爲糖尿病患者。而2021年GLP-1類藥物僅佔中國糖尿病市場總額的2.6%,潛力巨大。

或許將成爲GLP-1下一個國內大適應症的體重管理市場呢?《中國居民營養與慢性病狀況報告(2020年)》顯示,我國成年人的超重和肥胖率分別爲34.3%和16.4%。也就是說,一半以上的成年人都存在減重需求。

而國內目前僅批准奧利司他這一款藥物用於治療超重和肥胖,這個藥治療效果並不理想,而且還存在腹瀉等較爲明顯的副作用。所以體重管理市場亟需一個救世主的出現。

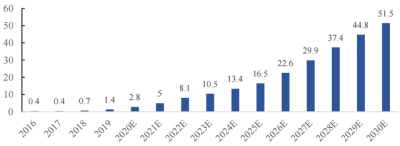

對准糖尿病和體重管理這兩個目標市場,GLP-1類藥物的在華銷售前景自然非常廣闊。光是減肥用GLP-1這一塊,中信證券就測算2030年將達到383億元。

三、研發火熱,紅海或已近在眼前

如此誘人的蛋糕,國內廠商自然覬覦已久。

伴隨着利拉魯肽的中國專利到期,諸多中國藥企都紛紛跑步加快利拉魯肽生物類似藥物的研發。進展最靠前的$華東醫藥(SZ000963)$在3月底公告其研發的國內利拉魯肽首仿藥——利魯平上市,獲批適應症爲成人2型糖尿病,減重適應症的申請也獲得了受理。除了利拉魯肽之外,華東醫藥還圍繞GLP-1靶點布局了不少其他產品。

其他藥企的GLP-1管线同樣不少。

$恆瑞醫藥(SH600276)$3款產品已進入臨牀階段,$信達生物(HK|01801)$雙靶點產品臨牀表現不俗。胰島素雙雄通化東寶(600867)和甘李藥業(603087)也有類似產品在研。

跨國巨頭們在GLP-1上也傾注了很多精力,並且成果顯著。目前風頭最盛的當屬諾和諾德老對手禮來旗下的替爾泊肽,其有望战勝司美格魯肽成爲新一代GLP-1“藥王”。其他管线就不細數了,總之國內外的GLP-1研發都火熱非常。根據不完全統計,目前全球範圍內在研GLP-1新藥過百款,中國藥企开發的有66款,其中將近一半都已經到達臨牀階段。

是不是有些熟悉的配方,熟悉的味道?

從各種替尼類產品到PD-1、CAR-T,每一個明星品類,熱門靶點都有很多國內藥企蜂擁。同質化的競爭,頻繁扎堆的資本,再有錢景的創新藥也打成了一片紅海。

除了國內同行間可能存在相互傾軋之外,廠商們也還需要面對跨國巨頭的強力衝擊。從胰島素集採結果來看,諾和諾德等外資大鱷是絕不會輕易放棄中國市場的。而禮來的替爾泊肽等新產品臨牀表現又明顯更優異,確定性強。國產產品遙遙無期不說,拿得出手的一時還只有價格。

中國GLP-1廠商能在內憂外患之下,避开經典式的內卷嗎?筆者對此深感擔憂。

從終端消費者的角度來看,即使像司美格魯肽這類GLP-1藥物在華獲批減重適應症,大概率也仍將作爲處方藥管理。對於絕大多數人來講,飲食和運動仍然是體重管理的法寶。在文章的最後,筆者還是想提醒各位有體重管理需求的朋友們要慎重選擇,用藥絕不是一勞永逸的捷徑,千萬不要幻想着能一路“躺瘦”。

注:本文不構成任何投資建議。股市有風險,入市需謹慎。沒有买賣就沒有傷害。

#胰島素集採在31省全面落地#

本文作者可以追加內容哦 !

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:減肥神藥,瞄准百億未來

地址:https://www.breakthing.com/post/66889.html