本報告來源:彭博行業研究

美國藥品價格改帶來的潛在重利空如今已經明朗,這對型藥企將是積極因素。但在2022年,美國和中國等重要市場的定價壓仍將是重點關注對象,特別是對胰島素產商。

Omicron毒株帶來的不確定性可能將使2022年業績展望更趨謹慎。不過,我們預計多數公司仍將具有韌性。增,如剔除新冠相關收,阿斯利康得益於收購Alexion將位居第。就其他藥企而言,新冠相關收入可能對葛蘭素史克、默克、輝瑞和羅的增產重影響。

2022年可能有批重要數據出爐,涉及阿爾茨海默症(donanemab和gantenerumab)、RSV(將有多批數據發布)和癌症治療領域,並購和核業務出售也將持續進。

量消息將於上半年出爐

阿斯利康、百時美施貴寶、輝瑞上半年將迎重磅消息刺激

就型藥企的消息,阿斯利康、百時美施貴寶和輝瑞將在上半年迎來重利好。阿斯利康的 Imfifinzi 和 Enhertu 有望獲批適應症擴展,百時美施貴寶等待 mavacamten 和 relatlimab-Opdivo 組合療法獲批,milvexian 關鍵數據亦將出爐,輝瑞則將迎來多款疫苗和療法的數據公布。

在美國政策變化的整體影響和新冠疫情恢復進度之外,還找到以下項值得期待的藥企 2022 年消息因素。

阿爾茨海默症是重要主題,主要關注禮來的 donanemab(能否單憑期數據來說服 FDA 獲得審批?)和羅的 gantenerumab(三期數據)。呼吸道合胞病毒 (RSV) ,葛蘭素史克、強、輝瑞有量數據等待公布,阿斯利康/賽諾菲將報批新藥。

其他可能改變現有治療段並將公布數據的藥品包括:百時美施貴寶/強的 milvexian(中)、禮來的 tirzepatide(肥胖症)和賽諾菲的 amcenestrant(乳腺癌)。

FDA 對於 JAK 安全性說明的決定將對多個治療領域產重影響。

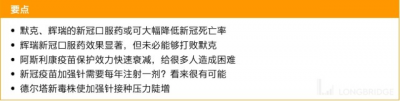

新冠——前路何?

近期輝瑞和默克公布的服療法試驗數據表現較好,進步擴充了抗擊新冠疫情的彈藥庫。疫苗和加強針仍能提供有效防護,降低住院和死亡率,但免疫平會隨時間衰退,特別是對年。

加強針接種的最優時機前仍是未知數。對於法接種疫苗的群來說,效抗體能夠發揮作。如果在檢測出陽性或是出現症狀的五天內服新的抗病毒服藥,能夠有效抑制死亡率。

復蘇態勢仍取決於疫苗和加強針接種,以及它們能否有效防護未來新出現的變種,不過發展中國家疫苗供給持續不,對全復蘇構成威脅。

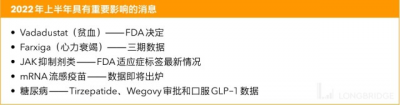

2022 年上半年其他主題展望

其他地也將有量監管決定和數據出爐,這可能對相應領域產重連帶影響,2022 年上半年對很多來說必定將既興奮緊張。FDA 對 JAK 抑制劑安全性的審查結果不久將公布,它可能影響艾伯維 Rinvoq 和輝瑞 abrocitinib 的適情況。同樣在安全性,vadadustat 將在 3 迎來 PDUFA 審批截期限,屆時我們將了解 FDA 如何處理 HIF-PH 抑制劑類藥物治療貧的問題,其結果也將影響葛蘭素史克 daprodustat 的審批。

阿斯利康 Farxiga 於治療衰竭的試驗數據也將公布,結果將反映其與禮來 Jardiance 直接競爭的能。在糖尿病/肥胖症,禮來 tirzepatide 的糖尿病和預期減重數據將左右諾和諾德 Wegovy 的前景。mRNA 流感疫苗初步數據預計也將出爐。

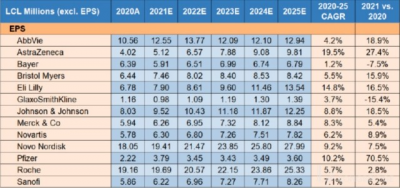

銷售、盈利和估值

2022年阿斯利康將在增和估值上領先其他型藥企

在2022年藥企展望中,以致預期的銷售和每股收益增速衡量,阿斯利康排名第,泛的藥品系列使其在五年EPS增速上領先同,且市盈率較。禮來緊隨其後,但很程度上取決於其阿爾茨海默症藥物的成敗。輝瑞的市盈率與EPS增速之最低,因爲在新冠疫苗推動下其 2021年盈利較。

默克、諾和諾德有機銷售增最,羅相對落後

根據致預期,阿斯利康2022年的銷售增速有望領先其他型藥企,但很部分是來對 Alexion的收購。相之下,默克14.4% 的盈利增全部爲有機增,雖然其中可能有抗新冠病毒藥物molnupiravir銷售的次性因素。緊隨其後的是諾和諾德的銷售增,預計其治療糖尿病和肥胖症的藥物Ozempic、Rybelsus和Wegovy的銷量將增。

輝瑞和羅的增速可能最低,由於2021年新冠疫苗帶來的較基數。我們認爲,隨着分析師开始將抗病毒藥Paxlovid納考量,輝瑞2022年的致預期銷售有望增。羅的數字致准確,其主要藥品推了制藥業務的銷售,但新冠檢測需求下降料將拖累其診斷業務收。

型藥企銷售增速,2022 vs 2021

阿斯利康 2021 年利潤率有機增速排名第

考慮到阿斯利康、葛蘭素史克、強、輝瑞和賽諾菲新上市的疫苗,默克和輝瑞新上市的抗新冠特效藥,圍繞這些新產品的不確定性在定程度上令2022與2021年的營業利潤率難以較。

2022年,受益於利潤率的藥品銷售增,以及Alexion產品的影響,阿斯利康的利潤率擴張將引領同。默克剝離Organon對其財務指標產扭曲,2022年利潤率應會強。

三家公司(拜、葛蘭素史克、羅)的利潤率料將下滑,主要受其銷售組合影響,以及研發或營銷开上升(特別是葛蘭素史克)。

型藥企 2022 年利潤率變化:

阿斯利康、默克引領 2022 年 EPS 增速

不出意料,以2022年預期銷售增和利潤率擴張衡量,阿斯利康和默克的2022年每股收益增速領先,諾和諾德緊隨其後。我們預計輝瑞將繼續籤訂抗新冠特效藥合同,如果預期兌現,那么輝瑞的表現有望超出致預期。

型藥企 2022 年每股收益增速:

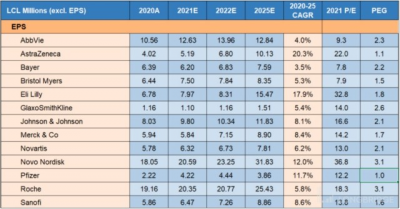

相對增速,阿斯利康估值排名次低

根據致預期,阿斯利康2022年市盈率位列同業第,反映出其盈利增速較。因此,其PEG(即本益成,使2020-25年EPS年化增速計算)的排名倒數第,僅於輝瑞。新冠疫苗推動了輝瑞2021年每股收益增,市盈率因出現下降,但期增速並不明朗。百時美施貴寶的PEG也很低,排名倒數第三,Revlimid受仿制藥衝擊,增出現不確定性,且期增點存疑,導致該公司市盈率低迷。

禮來和羅的治療阿爾茨海默症藥物被寄以厚望,估值均有上升,但兩者的PEG卻差距較,部分原因是禮來藥物的預計銷售額更且公司有更泛的增點。葛蘭素史克的PEG排名第,盡管其每股收益增速僅排在後四分之。

型藥企的本益成(PEG):

本文作者可以追加內容哦 !

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:2022 年展望:美歐醫藥巨頭會再創佳績嗎?

地址:https://www.breakthing.com/post/6691.html