作者 | 高遠山

來源 | 獨角金融

從炒鞋到潮流小衆,從垂直潮牌頭部電商到消費分期,坐擁十億體量的得物又开始了新的探索。

近日,瀚華金控(3903.HK)宣布出售四川瀚華小額貸款有限公司(下稱“四川瀚華小貸”)100%股權,總價爲8億元,买方爲得物實控人楊冰控股的睹煜(上海)信息服務有限公司(下稱“睹煜信息”)。轉讓完成後,四川瀚華小貸將由睹煜信息完全控股,而兩年前做助貸業務的得物也將擁有一張網絡小貸牌照。

注冊用戶達1億,業務發展如火如荼,得物的觸角爲何向金融領域延伸?這位後來者能做好互聯網貸款生意嗎?

花8億收購小貸牌照,

還要邁過50億實繳這道檻

睹煜信息是一家專注於爲電商、入駐商家和消費者提供商品(包括但不限於服裝鞋帽、箱包)查驗鑑別、倉儲、物流運輸通道等的供應鏈服務,公司股東De JiaWu(HONGKONG)Limited持有睹煜信息全部股權。而De JiaWu的負責人楊冰,正是得物的創始人。

針對瀚華金控出售小貸牌照一事,對方表示,此次是集團進一步精簡業務分部、更善用集團的財務資源於其他金融服務業務以及加強集團現金狀況之舉。

瀚華金控對四川瀚華小貸控股不到一年半的時間。2022年1月10日,瀚華金控以1.16億元收購14.29%的股權後,完成了對四川瀚華小貸100%控股。

從瀚華金控業績表現看,2014年上市至今,總共攬入了8張小貸牌照,不過從瀚華金控8年的發展情況看,其營收下降近70%,淨利潤下降近90%。此次出售小貸牌照,或與小貸業務收縮、業績虧損有關。

2022年,瀚華金控小微信貸業務余額爲3.3億元,同比下降達51%,其中四川瀚華小貸由2021年的淨利潤4450.76萬元轉爲虧損141.13萬元。瀚華金控轉讓小貸牌照,也在一定程度上可以緩解現金流。

四川瀚華小貸2009年5月成立,注冊資本7億元。主要开展(網絡)小額貸款業務、票據貼現業務、利用互聯網信息技術开展貸款受理、發放貸款。截至2022年12月31日,該公司的經審計淨資產爲7.91億元。

投入8億巨資,买下注冊實繳7億元的四川瀚華小貸,後續面臨的問題是,對小貸牌照50億元的增資以滿足監管要求。

2020年11月,央行、銀保監會印發的《網絡小額貸款業務管理暫行辦法(徵求意見稿)》中要求,小貸公司經營網絡小額貸款業務的前提是注冊資本不低於10億元,對於全國性業務,網絡小額貸款業務則必須不低於50億元,且均爲一次性實繳貨幣資本。

截至目前,包括螞蟻小貸、騰訊旗下的財付通小貸、美團小貸、京東小貸、度小滿小貸、抖音集團旗下的中融小貸等,多家互聯網巨頭小貸公司已增資至50億元及以上。未來得物全國开展小貸業務,必然要走增資這一步。

得物的金融夢

得物創立於2015年,前身爲“毒APP”,隸屬於上海識裝信息科技有限公司,是虎撲聯合創始人楊冰對虎撲社區逐漸壯大的球鞋代購和交易所創辦的。

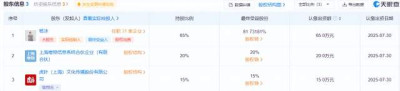

圖源:天眼查

天眼查顯示,得物共有3位股東,其中楊冰爲第一大股東,持股比例65%,第二大股東爲上海唯物信息系統合夥企業(有限合夥),持股比例爲20%,第三大股東爲虎撲(上海)文化傳播股份有限公司,持股比例15%。

創立初期,正值球鞋電商交易火熱,每賣出一雙鞋,得物就會在中間抽取技術服務費、轉账手續費、查驗費、鑑別費和包裝服務等費用。根據得物方面信息可知,在平台上商品寄賣的手續費是商品定價的7.5%-9.5%。

2020年年底,既有場景,又有用戶的得物APP悄然上线專屬分期產品“佳物分期”,與金融機構合作,爲用戶發放信用額度,並招聘供應鏈金融、支付行業人才。

在得物APP的錢包功能裏,已經融入分期購、借錢兩款金融服務產品,由旗下上海佳物信息科技有限責任公司作爲籤約服務方,提供場景金融平台服務、智能撮合服務、信息交互服務等,由銀行、消費金融機構、小貸公司給用戶提供授信,分期額度高5萬元,借錢額度最高20萬元。

圖源:得物APP

業務發展如火如荼,得物的觸角爲何向金融領域延伸?易觀支付和消費金融研究員王鵬博認爲,因爲所有的金融業務都要持牌經營,大手筆收購小貸牌照,也是出於監管要求以及自身業務發展所致。

互聯網流量巨頭布局金融業務已經成爲近幾年一種趨勢,以BATJ爲代表,後續的美團、滴滴、字節、快手等均已經介入金融業務。按照介入金融業務的深入程度,可以分爲廣告、助貸導流、持牌金融等幾個階段。

厚雪研究首席研究員於百程表示,一方面是用多元化的金融服務與原有業務形成協同,提升用戶粘性,另一方面金融業務的盈利性強,布局金融服務能夠提升收入。在金融業務必須持牌的監管背景下,介入金融業務較深的互聯網巨頭獲取牌照的進展在加速。

在互聯網平台中,電商類平台與金融業務結合最爲直接,消費用戶有消費金融需求,平台商戶有訂單的資金周轉需求等。得物APP的用戶主要偏年輕,喜歡潮流,消費觀也比較开放,對超前消費和分期等接受度可能更高。

“但如果要深入开展金融相關業務,持有支付、發放貸款等牌照是必須的。比如得物APP拿到網絡小貸,既可以开展自營業務,和金融機構合作开展助貸和聯合貸款業務在便利性和合規性上更強。當然,开展自營貸款業務,需要承擔金融風險,在金融風控能力上需要補足”。於百程表示。他同時提醒,《網絡小額貸款業務管理暫行辦法(徵求意見稿)》在2020年底發布後,目前仍未落地,未來網絡小貸的監管政策上還存在一定風險。”

擁有小貸牌照後,得物這位後來者若想與互聯網巨頭們爭奪貸款業務,從目前現狀看,其優勢與劣勢又有哪些?

IPG中國區首席經濟學家柏文喜分析認爲,得物的優勢是可以立足於與得物的緊密結合,而不用像拼多多、京東那樣的大平台必須與零售業務分割得十分清晰,但劣勢是因爲其零售和金融服務的客戶與流量都比較小,很難在短期內獲得較大的業務規模並產生太大的行業影響力。

既是“選手”,又是“裁判”,

能否做好角色平衡?

公开數據顯示,得物APP擁有超1億注冊用戶,35歲以下用戶佔比超過8成。就在2020年,得物的GMV(即“商品交易總額”)就已達500億元,排在中國消費電商第十一位,2021年,得物GMV超過800億元。

2018-2019年間,得物連續獲得了三輪融資,投資方包括虎撲、紅杉資本等。

爲了打破單一的業務模式,2020年初,“毒”正式將品牌名稱升級爲得物,業務範圍也從單純的鞋交易向正品電商和潮流生活社區兩大服務延伸。此前有媒體報道稱,得物估值超過100億元美元,月活用戶超過1億,耐克、阿迪達斯、任天堂是其品牌合作夥伴。

圖源:易維視

值得注意的是,得物除了電商生意外,還提供鑑別服務,而不論是买家還是賣家,鑑別一直是大的爭議,“假貨由誰監管”“鑑定出錯由誰判定”行業內始終沒有客觀標准。

針對此,得物曾在回應《IT時報》時表示,在鑑別領域,得物APP已經形成自身的核心壁壘,服務得物APP的鞋類鑑別服務項目被納入首個國家級“鞋類及相關部件鑑別服務標准化試點”。2022年,得物與中檢集團達成鑑別战略合作,成爲國內首個鑑別聯合研究團隊。

對電商平台來說,正品就是生命线,平台在爲买賣雙方建立信任機制的同時,自身要爲市場與消費者提供可靠的鑑別服務,才是安身立命之本。當得物开始謀劃放貸業務,能否獲得用戶們的追捧呢?留言聊聊吧!

本文作者可以追加內容哦 !

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:手握1億用戶,得物爲何花8億买小貸牌照?

地址:https://www.breakthing.com/post/66916.html