自今年2月1日盤中最高達到3美元开始,燃石醫學(BNR.US)的股價就在近3月個月內始終在3美元附近徘徊,直到5月30日,公司披露了2023年Q1財報,其股價走勢才有所變化——連續6個交易日下跌,最低價來到2美元。

如果從年初至今的最高股價3.8美元計算,燃石醫學此輪的跌幅達到47.37%;若從2021年2月的上市最高點39.75美元算起,燃石醫學的股價已下跌95%。

但客觀來說,誘發市場負面情緒的責任不在營收,而在盈利平衡點上。

收入穩漲背後,院內業務難挑大梁

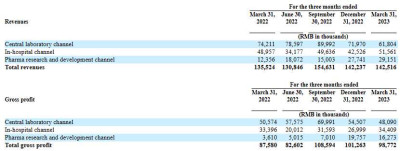

實際上,此次燃石醫學的Q1財報不乏亮點。財報顯示,第一季度公司實現營收1.43億元,同比增長5.2%,實現毛利9877萬元。其中,藥企合作較2022年同期增長135.9%。

收入穩增,藥企合作增加無疑是此次燃石Q1財報的亮點。從公司的業務結構來看,爲應對不同醫院的不同需求,在商業模式上,燃石醫學採用了“中心實驗室+院內”模式。其中,中心實驗室模式成爲院外市場,院內實驗室稱爲院內市場。

其二者區別在於,院內市場的樣本及費用由患者流向醫院,而院外市場的樣本及費用不經過醫院直接交給第三方實驗室。作爲國內NGS龍頭企業,燃石醫學的業務構成便同時包含的以上兩種業務。

公司當期的中心實驗室業務收入爲6180萬元,較2022年同期的7421萬元減少16.7%,主要原因是1月份受疫情影響檢測量下降,以及公司專注持續推動中心實驗室業務向院內業務的轉化;同期,公司院內業務產生的收入爲5156萬元,較2022年同期的4896萬元增長5.3%。

另一方面,燃石的藥企合作繼續爆發增長,表現在數據上Q1營收營收達2915萬元,較2022年同期的1236萬元增長135.9%。報告期內,公司藥企合作籤約總金額7500萬元,同比增長27%。目前燃石已爲全球70多家知名藥企、220多個臨牀研究項目提供中心實驗室檢測和伴隨診斷开發服務。

分部業績來看,雖然燃石醫學目前仍以“中心實驗室+院內”模式爲核心營業模式,但相較上市時期中心實驗室業務佔主體地位的情況,公司現在正在主動調整業務結構,向院內業務發展。

隨着技術平台端的選擇面越來越廣,基因檢測公司與醫院合作,將腫瘤NGS從院外的區域中心實驗室搬到院內,成爲這個行業新的主流趨勢。

這與政策導向有一定關系。據了解,今年年初,國家藥監綜合司、國家衛健委聯合發文《關於开展醫療機構自行研制使用體外診斷試劑試點工作的通知》(以下簡稱LDT新政)。試點醫療機構包括:北京協和醫院、北京醫院、中日友好醫院、中腫、阜外醫院、北大一院等6家醫院。這是繼2022年9月徵求意見稿後的首份正式文件。

另外,根據2021年3月18日,國家藥監局正式發布的最新修訂的《醫療器械監督管理條例》,目前國內LDT的具體管理辦法交由藥監部門制定,意味着LDT產品進入藥監局的監管視野後很有可能走向IVD,產品退出LDT階段(LDT,即實驗室自建檢測方法、或實驗室研發診斷試劑)。

從試點主體也可以發現,目前國內政策鼓勵公立醫療機構开始入局LDT模式,這使後者的監管變得更加可控,在一定程度上也可以理解爲上層建築在鼓勵LDT向IVD轉化,並及時退出。

因此,未來國內LDT可行路线在於與公立醫院合作,且率先搶奪與公立醫療機構的LDT合作機會將成爲市場競爭的一個關鍵因素。

但從燃石的分部收入增長情況來看,目前公司的確在加速降低院外市場的收入比重,但相較中心實驗室業務2位數的收入下滑幅度,僅同比增長5.3%的院內業務,或許從側面體現出燃石醫學目前面臨的窘境。

持續降本何時迎來盈利?

燃石醫學此前幾個季度股價下降的最根本原因在於其不斷加大營銷力度,導致虧損不斷放大。

從上文看到2021年相關政策出台後,基因檢測行業院內模式成爲發展趨勢,也就是從2021年开始,燃石醫學的營銷費用大漲。

據了解,在2021年,燃石的銷售和營銷費用爲3.03億元,比2020年的1.69億元增加79.8%,主要是由於銷售和營銷人員的員工成本增加。與此同時公司2021年的收入爲5.08億元,僅同比增長18.1%。

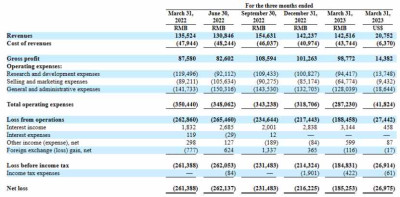

而在2022年第一季度,燃石的銷售和營銷費用也達到了2.31億元,比2020年第一季度的增長約35%。

可以看到,2021年和2022年是燃石發力院內模式的主要時間段。然而這帶來的投入和產出並不成正比。2022年,公司營收爲5.63億元,同比僅增長10.9%,公司當期淨虧損9.71億元,較上年同期進一步放大。也就是說,燃石當期銷售/管理費用的大幅增長,並沒帶來總營收的同比例放大。

因此在今年Q1,燃石开始強調降本增效。從財報中可以看到,2022年Q1前後,其實燃石便主動控費,只是在今年Q1控費成效才开始顯現。2023年一季度,燃石醫學“三費”合計2.87億元,較2022年同期下降18.04%。其中研發費用、銷售費用和管理費用分別減少2510萬元、2440萬元和1370萬元,“三費”總計減少6320萬元。但其依然保持高比例研發投入,研發投入達9442萬元,佔營業收入的比例達66.25%。

如果按照燃石醫學的官方口徑,若不計算研發費用且經過調整後的虧損額,燃石在Q1的淨虧損已經縮減至380萬元,盈利平衡點在望。

另外,收入同比增長135%的藥企服務業務也是燃石實現盈利的主要推手之一。

了解到,燃石醫學的藥企服務主要是爲藥企提供“伴隨診斷+MRD檢測“產品的研發服務,協助藥企更好地篩選靶點、研發新藥。

實際上,從業務發展的角度來看,目前伴隨診斷試劑市場無疑已是紅海,也就是說燃石後續的市場增量需要靠MRD試劑來支撐。MRD,即微小殘留病竈,指癌症患者在治療中或治療後,體內仍有殘留的惡性腫瘤細胞。

作爲血液瘤檢測剛需產品的MRD在實體瘤領域的拓展,目前已是燃石的發展方向之一。去年3月,燃石的肺癌MRD產品已經上市,並且計劃擴展到結直腸癌等其它實體瘤。

從市場角度來看,目前中國MRD動態監測市場趨熱,隨着部分企業陸續推出了MRD動態監測的相關產品,預計整體行業市場規模將顯現快速增長的潛力。

據沙利文數據,中國的癌症預後及監測市場由2016年的1430萬增至2021年的人民幣4億元,年復合增長率爲97.1%,且預計將於2026年增至人民幣54億元,2021年至2026年的年復合增長率爲66.6%,並將於2030年進一步增至185億元。從燃石醫學高增速的藥企服務業務也可以驗證其市場增長的真實性。

不過從現金流來看,截至2023年3月31日,燃石的現金、現金等價物、限制性現金及短期投資爲8.03億元。若按Q1淨虧損1.85億元平均計算,目前公司账上現金還能供燃石“燒一年”。只是,在這1年時間內,院內業務和藥企服務能否爲燃石醫學挑起造血大梁,似乎還是個未知數。

本文作者可以追加內容哦 !

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:年初至今股價跌幅近50%,燃石醫學(BNR.US)如何擺脫增收不增利魔咒?

地址:https://www.breakthing.com/post/66961.html