股市在弄明白未來會發生什么時的速度非常快,一眨眼你可能就會錯過牛市。

股市在弄明白未來會發生什么時的速度非常快,一眨眼你可能就會錯過牛市。 美國股市以攀爬“憂慮之牆”(Wall of Worry,指股市超越一系列負面因素並持續上漲的趨勢)之勢進入2023年,現在已經接近牛市區域,一切开始變得有意思起來。

今年年初,對股市能否保持漲勢持懷疑立場的人士認爲,在脫離去年10月低點的“熊市反彈”勢頭減弱之際,預計接下來股市會下跌。他們給出的理由包括:美聯儲連續快速加息導致所有企業的資本成本上升,不管是初創企業還是銀行;美國經濟正在放緩,衰退遲早會到來;企業盈利增長陷入停滯;除了少數幾家大型科技公司外,其他公司的股票均表現不佳。

雖然負面因素不少,但當時標普500指數估值似乎依然偏高,尤其是考慮到企業盈利前景黯淡這一點。更令人不安的是,標普500指數始終無法突破4200點,這說明有一些未知風險在限制股市的上行空間。

然而,不管是債務上限僵局、小範圍銀行業危機還是企業盈利下滑的可能性,都沒有阻止股市的上漲。此外,空頭顯然忘記了一點:股市永遠是向前看的,而不是向後看。所有對潛在經濟衰退的擔憂,都無法掩蓋標普500指數已經在2022年經歷過熊市的事實。

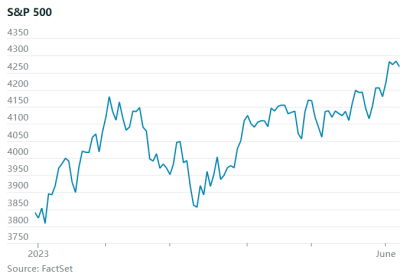

與此同時,如果美聯儲停止加息,企業盈利开始復蘇,股市有望守住目前的估值水平,想想看:4200點的關口都被突破了。標普500指數目前已從去年10月12日低點上漲了19.5%,距離進入牛市僅一步之遙。

此外,事實證明經濟增長仍具有彈性,再加上美聯儲接近暫停加息、企業盈利將再次加速增長以及更多股票做好了參與上漲行情的准備,接下來的牛市將獲得支撐。

Yardeni Research的埃德·亞德尼(Ed Yardeni)說:“美股正處於牛市的觀點變得越來越有說服力,也越來越難以反駁。”

衰退不意味着股市一定會暴跌

讓人覺得有些不可思議的是,這一觀點首先要從一場可能無法避免的經濟衰退說起。過去15個月,美聯儲已將利率從接近零的水平上調至5%-5.25%,所有經濟領域都感受到了加息的影響。受到影響的還包括抵押貸款利率上升衝擊下的住房市場,以及硅谷銀行、第一共和國銀行和Signature Bank倒閉後貸款標准收緊的銀行系統。不過,經濟衰退並不意味着股市一定會暴跌。

Yardeni Research創始人埃德·亞德尼(Ed Yardeni)

Yardeni Research創始人埃德·亞德尼(Ed Yardeni) CIBC Private Wealth US首席投資官戴維·多納貝迪安(David Donabedian)說:“我們都知道,股市往往在經濟仍處於衰退期時見底,然後开始回升。雖然2023年下半年的經濟形勢不會太好,但會迎來一個更持久的牛市的开端。”

投資者則在做最壞的打算。美國個人投資者協會(American Association of Individual Investors)的調查顯示,目前空頭比例比多頭比例高出近8個百分點,而在通常情況下,多頭比例比空頭比例高6.5個百分點。此外,根據加拿大皇家銀行資本市場(RBC Capital Markets)的數據,自新冠疫情爆發以來,淨多頭比例從未超過30個百分點,遠低於疫情前約50個百分點的典型峰值,槓杆基金的看空倉位也幾乎和疫情期間一樣高。

唯一的問題在於,他們可能是在爲已經發生了的熊市做准備。今年迄今爲止,標普500指數已經上漲了11.5%,該指數漲得越高,看空的投資者就越有可能开始买入,從而進一步推高市場。

加拿大皇家銀行(RBC)首席美國股票策略師洛裏·卡爾瓦西納(Lori Calvasina)最近將標普500指數的目標價上調至4250點,她說:“去年標普500指數遭遇的大規模拋售已經消化了衰退帶來的影響,如果你是投資期限較長的投資者,可以利用起回調帶來的機會。”

投資者擁有足夠的資金這樣做。美國銀行(Bank of America)對管理數萬億美元資產的基金經理進行的一項調查顯示,在所有拋售過後,每位投資組合經理持有的現金佔投資組合的平均比例接近6%,高於2021年末的不到4%,接近略高於6%的平均峰值,而且有很多股票供他們選擇。衆所周知,標普500指數的上漲是由蘋果(AAPL)、英偉達(NVDA)和Meta Platforms (META)等大型科技公司推動的,截至5月底,該指數前七大個股今年累計上漲77%,而普通股票平均下跌1.2%,由此可以看出股市寬度非常差,許多投資者正在等待科技股最終回落時股市暴跌的那個時刻。

但這種情況不一定會發生。BMO Capital Markets首席投資策略師布萊恩·貝爾斯基(Brian Belski)認爲,蘋果、微軟和其他科技公司也許會失去上漲動力,但大量跑輸的股票可能會趕上大盤,進而給標普500指數帶來提振。他指出,每當有五只股票跑贏標普500指數的幅度像今年這么大時,該指數在接下來的12個月裏上漲了11%。

BMO Capital Markets首席投資策略師布萊恩·貝爾斯基(Brian Belski)

BMO Capital Markets首席投資策略師布萊恩·貝爾斯基(Brian Belski) 對此,貝爾斯基解釋說:“我們的研究表明,一旦這些超大盤股的跑贏勢頭減弱,大盤往往會保持較好的表現,上漲比下跌更爲常見。”

盈利預期出現反彈

基本面看上去也在好轉,哪怕只是略有好轉。FactSet的數據顯示,大部分預期中的盈利下滑可能已經發生了:過去一年,標普500指數成份股公司2023年每股收益預期下降了近12%,下降趨勢已經开始企穩,過去一個月每股收益預期上升了近1%。現在,分析師們預計2024年盈利將出現增長,標普500指數成分股公司明年每股收益將增長12%,達到245美元。

其中一部分增長將由英偉達、微軟、Meta Platforms和Alphabet (GOOGL)推動。《巴倫周刊》根據FactSet的數據計算得出,未來三個日歷年,這些公司的年合計增長率將達到36%。不過,非必需消費品、工業和其他行業的每股收益增長也將推動標普500指數的每股收益增長。

Seaport Research Partners宏觀策略師維克多·科塞爾(Victor Cossel)說:“2023年每股收益下降是一個已知因素,在下半年到來之際,市場預期將轉向每股收益出現反彈。”

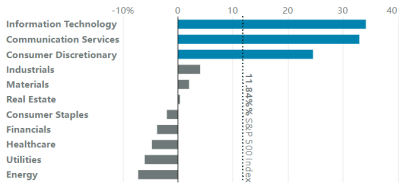

今年三個板塊爲標普500貢獻了大部分回報11大板塊年初至今漲跌幅

美聯儲是最大風險

當然也有風險。曾准確預測2022年股市將進入熊市的摩根士丹利(Morgan Stanley)策略師麥克·威爾遜(Mike Wilson)認爲,由於企業難以通過提高價格來應對成本上漲,今年每股收益可能會下降16%,至185美元。如果他是對的,標普500指數可能會跌到3700點。威爾遜寫道:“每股收益再次加速增長現在已成爲賣方和买方的一致預期,但我們不同意這個結論。”

美聯儲是股市面臨的最大風險。通脹已經降溫,菲利普·傑斐遜(Philip Jefferson)等美聯儲理事也提出了暫停加息的理由,聯邦基金期貨市場的走勢顯示,美聯儲在6月13日至14日召开的聯邦公开市場委員會(FOMC)會議上加息的概率只有25%。暫停加息對股市來說是個好消息,因爲這將給經濟、盈利和估值帶來一個恢復穩定的機會,但美聯儲可能會在6月會議上決定加息,或者6月會議不加息,但在未來會議上恢復加息。

美銀證券(BofA Securities)全球股票衍生品研究主管本傑明·鮑勒(Benjamin Bowler)寫道:“我們會保持謹慎,不會完全屈服於FOMO(害怕錯過)心態,因爲跳過一次會議然後繼續加息並不是暫停加息,通脹仍然困擾着美聯儲,美國經濟衰退仍在眼前。”他建議投資者通過看漲期權來獲得上行敞口。

但如果美聯儲在2023年剩余時間裏都不再加息,股市的許多問題都會得到糾正,包括標普500指數過高的估值,該指數的12個月預期市盈率爲18.6倍,雖然低於2021年底的21.5倍,但仍高於15.7倍的20年平均水平。如果美聯儲暫停加息,市盈率會恢復穩定,甚至可能上升,貝爾斯基爲標普500指數設定的年底目標價爲4550點,雖然他認爲該指數的每股收益僅將增長0.4%,至220美元,但按此計算的市盈率達到了20.7倍。

周期股的機會來了

最好的投資機會可能是對經濟敏感的周期性股票,今年這類股票受到的打擊尤爲嚴重。納入了摩根大通(JPM)、花旗(C)和其他金融股的SPDR S&P Bank ETF (KBE)自2月份見頂以來已經下跌了26%,原因是利率上升促使儲戶尋找支票账戶和儲蓄账戶之外的更高收益替代品。不過,大銀行並不存在存款流失的問題,就連地區性銀行也跌到了开始有吸引力的水平。此外,SPDR S&P Bank ETF的12個月預期市盈率爲7.9倍,遠低於10.8倍的五年平均水平。

如果經濟表現好於預期,石油股也有望上漲。納入了雪佛龍(CVX)和埃克森美孚(XOM)等石油巨頭的Energy Select Sector SPDR ETF (XLE)較2022年峰值下跌了約14%。油價是反彈的關鍵,由於市場擔心美國經濟衰退和中國經濟增長低於預期,今年迄今爲止西德克薩斯中質原油下跌了11%,但如果油價能守住支撐位,並在今年觸及約66美元的低點後繼續走高,那么能源公司的盈利預期將被上調,進而推動股價上漲。

包括原材料股和工業股在內的其他對經濟敏感的股票也有望獲得提振。花旗策略師斯科特·克羅納特(Scott Chronert)說:“疲軟的市場人氣和有吸引力的估值是將新資金投入周期性股票的理由。”

股市在弄明白未來會發生什么時的速度非常快,一眨眼你可能就會錯過牛市。

文 | 雅各布·索南夏恩(Jacob Sonenshine)

編輯 | 郭力群

版權聲明:

《巴倫周刊》(barronschina)原創文章,未經許可,不得轉載。英文版見2023年6月8日報道“Don’t Fear the Bull Market. Why Stocks Are Headed Higher.”。

(本文內容僅供參考,不構成任何形式的投資和金融建議;市場有風險,投資須謹慎。)

本文作者可以追加內容哦 !

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:美股牛市回來了,這次可能是長牛|巴倫封面

地址:https://www.breakthing.com/post/67399.html