每年IPO的數量直接影響着一級市場的景氣度。而歷年來IPO數量的周期性,也直接影響着一級基金的退出時長。希望給各位企業和機構帶來點見解,把握好融資窗口。

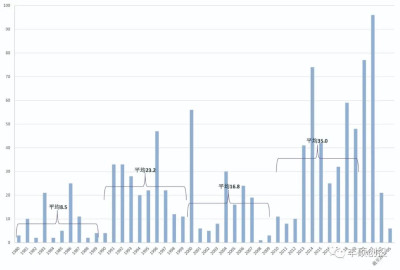

1980年至2023年5月,美股共有1035家biotech實現了IPO,40多年來,呈現了較爲典型的周期性,大體是10年一個小周期,20年一個大周期。

1980-1989第一個10年來,爲一個小周期,平均每年IPO數量爲8.5家公司,IPO數量最高年/最低年爲12.5倍(25/2)。

1990-1999第二個10年來,爲一個小周期,平均每年IPO數量爲23.2家公司,IPO數量最高年/最低年爲11.7倍(47/4)。同時,1980-1999這第一個二十年來,爲一個大周期。

2000-2009第三個10年來,爲一個小周期,平均每年IPO數量爲16.8家公司,IPO數量最高年/最低年爲56倍(56/1),若取第二低的數值,則爲18.7倍(56/3)。

2010-2019第四個10年來,爲一個小周期,平均每年IPO數量爲35.0家公司,IPO數量最高年/最低年爲9.25倍(74/8)。同時,2000-2019這第二個二十年來,爲一個大周期。

可以看出,每個10年的小周期,IPO數量最高值/最低值一般在10倍左右,只有2000年互聯網泡沫疊加2008年全球金融危機這個10年較爲特殊。

按此推算,接下來這幾年,可能進入到第三個大周期,而且是大周期中的底部階段,平均每年IPO數據介於16.8和35.0之間,哪一年IPO數量衝破35家,當年可被當做牛市的一年。

圖1 美股歷年來IPO數量(來源:資料1及豐碩創投補充整理)

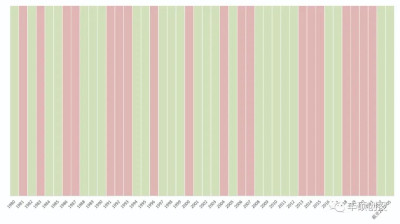

到底哪一年爲牛市,哪一年爲熊市,這幾十年來,無論是IPO數量和募資情況(美元購买力)都發生了巨大變化,因而難以用一條线去區分它們。這裏就簡單的以10年爲一個周期,高於該周期的平均IPO數量則爲牛市年,低於則爲熊市年。

下圖可以看出,綠色爲熊市年,紅色爲牛市年,1980-2023年這44年來,熊市年佔大多數,爲25年,牛市年爲19年。

歷史上,出現過1次持續5年的熊市,40年一遇,爲2008-2012年(誕生了BioNTech),這段時期biotech怎么熬過來的,具體請看《浮躁救不了中國biotech》。出現過3次持續3年的熊市,爲1988-1990年(誕生了福泰制藥)、1997-1999年(誕生了Genmab)和2001-2003年(誕生了Alnylam),出現在兩個大周期之間的交替階段及下一個大周期的上半場。

大熊市同樣能誕生偉大的企業。

歷史上,出現過1次持續4年的牛市,40年一遇,爲2018-2021年(Forty Seven IPO),出現過2次持續3年的牛市,爲1991-1993年(吉利德IPO)和2013-2015年(Kite Pharma IPO),均出現在20年爲一個大周期的下半場。

巧合的是,興起於牛市的吉利德,往往會在牛市時,對那些同樣於牛市時IPO的biotech出手收購,上面提到的這兩家都是那年IPO的公司中,被收購的金額爲最大的。

圖2 美股IPO歷年來牛熊市分布(綠色爲熊市年,紅色爲牛市年,豐碩創投整理)

熊市經常成雙成對,牛市偶爾形單影只。

牛市最長不超四年,熊市最多持續五年。

兩個大周期的更替,3年熊市或將重現。

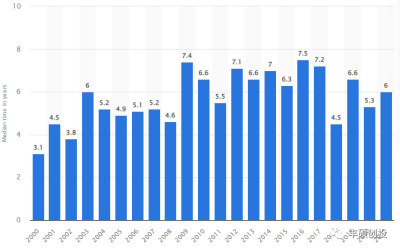

看完biotech IPO的周期性,那么一級基金的退出時長該如何抉擇?最豪橫的,當然是不懼牛熊型的超長期基金,也就是至少8年以上才退出的基金。歷史上最壞的情況,就是2006年牛市進場,沉澱8年,待到下一輪牛市2013年再退出。

這種情況的基金,現實中多見么?2017年PitchBook的一篇報告稱全行業的VC中位退出時間爲8.2年(資料2),足以穿越牛熊。

下面一張圖列舉了美國全行業VC從2000年到2021年的中位退出時長,主要集中在6年和7年,近十年來從未低於4年以下。

圖3 美國VC首次投資到IPO退出的中位時間(來源:Statista)

那么中國的全行業一級基金呢?

據基金協會出的報告,2020年私募基金統計分析簡報,私募股權投資基金平均投資期限36.65個月,已退出案例中,投資周期爲兩年(含)至四年的案例數量和實際退出金額均最多,佔比分別爲36.7%和42.7%。創業投資基金平均投資期限41.69個月,持有時間爲兩年(含)至四年的案例數量最多,佔所有退出案例的比例爲33.4%,持有時間爲四年(含)至七年的實際退出金額最多,佔比34.4%。

2021年私募基金統計分析簡報,私募股權及創業投資基金平均持有期限3.37年。私募股權投資基金平均投資期限39.21個月,投資周期爲兩年(含)至四年的項目數量和實際退出金額均最多,佔比分別爲33.5%和36.5%。創業投資基金平均投資期限41.28個月,持有時間爲兩年(含)至四年的項目數量最多,佔所有退出案例的比例爲32.5%,持有時間爲四年(含)至七年的實際退出金額最多,佔比36.4%。

美國VC無懼牛熊,中國VC/PE無視牛熊。

參考文獻

1.Initial Public Offerings: Biopharma (Biotech and Pharma) IPOs

Through 2021

2.https://venturebeat.com/entrepreneur/vc-investing-still-strong-even-as-median-time-to-exit-reaches-8-2-years/

聲明:以上內容僅供參考,不構成投資建議。

豐碩創投

豐碩創投成立於2019年,專注於大健康領域的投資。豐碩創投是一家以基本面研究爲基礎的創投,注重公司長期發展價值的挖掘。通過多維度的認知和不斷自我進化構建完整的投資體系。我們有受托人基因,對資本市場有敬畏之心,把風險控制放在首位,用狙擊式打法和專業的視野持續爲投資人創造價值。

本文作者可以追加內容哦 !

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:牛短熊長,biotech的大周期與小周期

地址:https://www.breakthing.com/post/67637.html