本文系基於公开資料撰寫,僅作爲信息交流之用,不構成任何投資建議。

本文系基於公开資料撰寫,僅作爲信息交流之用,不構成任何投資建議。 蔚來(NYSE:NIO)降價了。既不意外,也不重要。作爲一個訊號,我們最須探尋的是兩個更關鍵的問題: 1.不同條件下,深陷虧損泥沼的蔚來,能撐多久?

蔚來(NYSE:NIO)降價了。既不意外,也不重要。作爲一個訊號,我們最須探尋的是兩個更關鍵的問題: 1.不同條件下,深陷虧損泥沼的蔚來,能撐多久?

2.以及,蔚來需要交出怎樣的作業,才能從泥沼中脫身?

01 極限推演:不同條件下,蔚來能撐多久?

如果經營狀況保持不變,負債結構和股權結構也不發生變化,蔚來能撐多久?

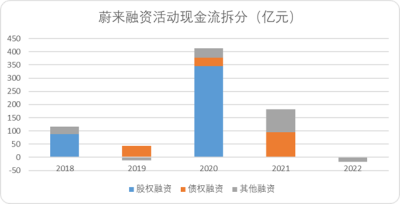

第一層計算:“經營性現金流”比“現金及等價物余額” 圖:蔚來融資活動現金流拆分,來源:Choice金融客戶端 我們還是沿用之前媒體判斷蔚來現金流周期的邏輯:用“經營性現金流淨額”比“現金及等價物”這個公式,來計算蔚來耗幹账面融資的時間是多少? 答案是:5.93年。也就是如果保持2022年的經營數據,蔚來不增不減還能撐六年。

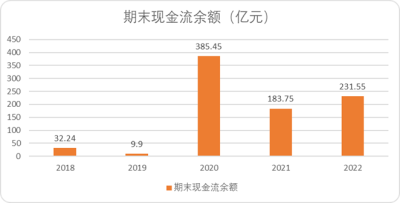

圖:蔚來融資活動現金流拆分,來源:Choice金融客戶端 我們還是沿用之前媒體判斷蔚來現金流周期的邏輯:用“經營性現金流淨額”比“現金及等價物”這個公式,來計算蔚來耗幹账面融資的時間是多少? 答案是:5.93年。也就是如果保持2022年的經營數據,蔚來不增不減還能撐六年。 圖:蔚來期末現金流余額,來源:Choice金融客戶端 第二層計算:非存貨流動資產-扣除或有負債的短債比淨利潤第一層計算很樂觀,懂行的朋友可能一眼就看出了其中的問題:爲什么虧損超過144億的蔚來,每年的經營性現金流流出不到40億?答案是應付账款。 從現金流量表能看出,影響2022年當期經營性現金流量的應付账款達到了116.51億元。換句話說,蔚來雖然虧了144億,但是有近117億沒有支付給下遊供應商。OK,我們換個思路,加和所有非存貨類流動資產,以及所有非或有性負債的流動負債,看看差值——以淨利潤的角度,來判斷蔚來能維持多久現狀。我們還是稍做一下解釋:“非存貨類流動資產”就是所謂的速動資產,這個好理解。“或有負債”是未來財報中應計費用及其他負債,這其中包含對用戶的承諾、福利利息等等,或有負債一部分可能不會發生(當然大部分諸如購买設備應付账款還是會發生),我們以比較寬松的視角來看,所以不計入這部分或有負債。

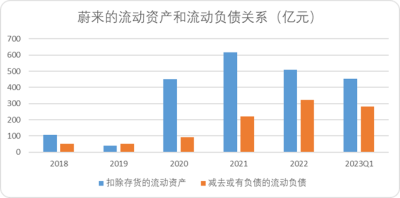

圖:蔚來期末現金流余額,來源:Choice金融客戶端 第二層計算:非存貨流動資產-扣除或有負債的短債比淨利潤第一層計算很樂觀,懂行的朋友可能一眼就看出了其中的問題:爲什么虧損超過144億的蔚來,每年的經營性現金流流出不到40億?答案是應付账款。 從現金流量表能看出,影響2022年當期經營性現金流量的應付账款達到了116.51億元。換句話說,蔚來雖然虧了144億,但是有近117億沒有支付給下遊供應商。OK,我們換個思路,加和所有非存貨類流動資產,以及所有非或有性負債的流動負債,看看差值——以淨利潤的角度,來判斷蔚來能維持多久現狀。我們還是稍做一下解釋:“非存貨類流動資產”就是所謂的速動資產,這個好理解。“或有負債”是未來財報中應計費用及其他負債,這其中包含對用戶的承諾、福利利息等等,或有負債一部分可能不會發生(當然大部分諸如購买設備應付账款還是會發生),我們以比較寬松的視角來看,所以不計入這部分或有負債。 圖:蔚來流動資產和減去或有負債的流動負債,來源:Choice金融客戶端 我們還是用2022年報數據作爲參照系——畢竟2023Q1對於蔚來而言太慘了點:2022年度虧損144億元,經計算的流動負債-流動負債的安全墊在190億元左右。 這意味着,對於未來而言,在考慮應收應付等流動負債的最極端的情況下,账面融資耗幹的節點在1.3年左右。第三層計算:扣除預期負債的流動資產比經營性淨利潤第二種計算方式可能過於嚴苛,有些投資人可能會認爲應付账款對於企業來說不一定是需要短期償還的債務。因此,我們還是用經營性現金流這個較爲樂觀的指標,與扣除預期債務的速動資產做個比較。對於蔚來而言,主要的債券是上市前融資的債務和銀行債務。考慮到蔚來發行可轉債時股價在50美元以上,而目前僅在9美元左右,這部分可轉債在2026-2027集中到期——如果沒有基本面質變或超級大牛市垂青,大概也會變成債務。因此我們將短債中應付账款、或有負債中的計提負債(責任、承諾)扣除,2022年財報短債+可轉債+銀行存款整體的負債合計爲293億左右,現金及等價物爲422億,差額129億。

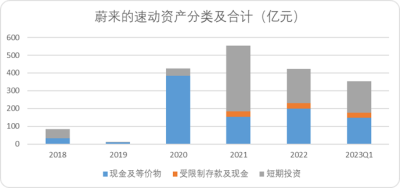

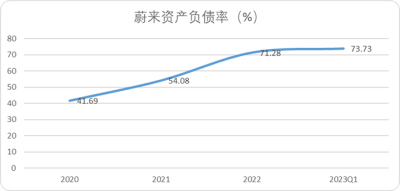

圖:蔚來流動資產和減去或有負債的流動負債,來源:Choice金融客戶端 我們還是用2022年報數據作爲參照系——畢竟2023Q1對於蔚來而言太慘了點:2022年度虧損144億元,經計算的流動負債-流動負債的安全墊在190億元左右。 這意味着,對於未來而言,在考慮應收應付等流動負債的最極端的情況下,账面融資耗幹的節點在1.3年左右。第三層計算:扣除預期負債的流動資產比經營性淨利潤第二種計算方式可能過於嚴苛,有些投資人可能會認爲應付账款對於企業來說不一定是需要短期償還的債務。因此,我們還是用經營性現金流這個較爲樂觀的指標,與扣除預期債務的速動資產做個比較。對於蔚來而言,主要的債券是上市前融資的債務和銀行債務。考慮到蔚來發行可轉債時股價在50美元以上,而目前僅在9美元左右,這部分可轉債在2026-2027集中到期——如果沒有基本面質變或超級大牛市垂青,大概也會變成債務。因此我們將短債中應付账款、或有負債中的計提負債(責任、承諾)扣除,2022年財報短債+可轉債+銀行存款整體的負債合計爲293億左右,現金及等價物爲422億,差額129億。 圖:蔚來速動資產分類及合計,來源:Choice金融客戶端 這意味着,以經營性現金流爲每年39億元測算,账面融資耗幹的節點在3.3年左右。當然應付账款的債務肯定不可能全部無限期存續下去,我們可以看到僅今年第一季度,蔚來的速動資產就縮水了68個億。 因此結合第二、三層計算,在生產銷售條件不變的情況下,我們預估蔚來下一輪密集融資的時間在2024年底-2025年初。而對於蔚來而言,如果生產與銷售兩端沒有同步大幅改進,融資難度定會大幅度提升。蔚來一季度的資產負債率已經達到了73.3%,因此可用的債務融資比例並不大。

圖:蔚來速動資產分類及合計,來源:Choice金融客戶端 這意味着,以經營性現金流爲每年39億元測算,账面融資耗幹的節點在3.3年左右。當然應付账款的債務肯定不可能全部無限期存續下去,我們可以看到僅今年第一季度,蔚來的速動資產就縮水了68個億。 因此結合第二、三層計算,在生產銷售條件不變的情況下,我們預估蔚來下一輪密集融資的時間在2024年底-2025年初。而對於蔚來而言,如果生產與銷售兩端沒有同步大幅改進,融資難度定會大幅度提升。蔚來一季度的資產負債率已經達到了73.3%,因此可用的債務融資比例並不大。 圖:蔚來的資產負債率趨勢,來源:Choice金融客戶端 總結來說,目前蔚來的現金流還是面臨着肉眼可見的壓力,並且融資的口徑越來越小。對於蔚來而言,最關鍵的還是要實現自身造血的能力。

圖:蔚來的資產負債率趨勢,來源:Choice金融客戶端 總結來說,目前蔚來的現金流還是面臨着肉眼可見的壓力,並且融資的口徑越來越小。對於蔚來而言,最關鍵的還是要實現自身造血的能力。

02 進階計算:交出怎樣的作業,蔚來才能走出泥沼?

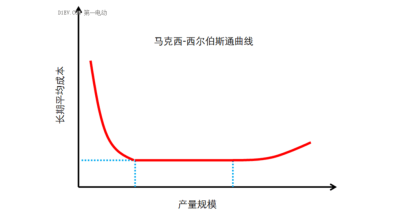

接下來,我們再給蔚來做一道計算題,看看什么樣的條件下才能實現自給自足,走出惡性循環。蔚來降價毫無意外可言,爲什么這么說。我們可以從兩個方面理解: 一方面,蔚來降價促銷能夠緩解較爲急迫的現金流狀況。 我們曾在《穿越12%生死线:蔚來小鵬最重要的事》中將所有收入和毛利量化,得到了蔚來的單車毛利低於12%的結論。實際上根據蔚來的一季度報,目前蔚來的汽車銷售毛利率僅爲5.1%。就在蔚來宣布降價的三天前,目前活得最滋潤的李想剛剛站出來表示:“有基本常識的車企在產品立項時普遍會把穩定毛利率設在15%-25%之間。”這其實比我們測算的汽車行業目前整體單車毛利率要高,不過理想做到了。單車銷售均價更高的蔚來,毛利率卻出乎意料的在生死线之下——本質原因還是規模不夠,折舊固定成本無法分攤,供應鏈上下遊議價能力不足。所以,也就有了另一方面:蔚來肯定寄希望於降價帶動規模的增長。 那么規模量達到多少才能實現造血?我們還是幫蔚來算一算。根據馬克西—西爾伯斯通曲线,汽車單一車型年產量爬坡過程中,开始平均成本大幅度下降,隨後下降幅度放緩,接着將達到最小有效規模MES臨界點,此後在較大範圍產量規模之內,長期平均成本達到最低並維持穩定,此階段內產量進一步提升不會影響長期平均成本。 圖:馬克西-西爾伯斯通曲线圖示,來源:第一電動 那么對於電動車而言,這個最小有效規模MES是多少呢? 我們以純電絕對標杆特斯拉爲例,我們可以看到在35萬台之前,單車毛利率和汽車毛利率整體與銷量成正相關。雖然有降價促銷量的前提,但這個結論基本足夠剛性——

圖:馬克西-西爾伯斯通曲线圖示,來源:第一電動 那么對於電動車而言,這個最小有效規模MES是多少呢? 我們以純電絕對標杆特斯拉爲例,我們可以看到在35萬台之前,單車毛利率和汽車毛利率整體與銷量成正相關。雖然有降價促銷量的前提,但這個結論基本足夠剛性——

整體來看目前電動車市場的最小有效規模就是35萬輛。

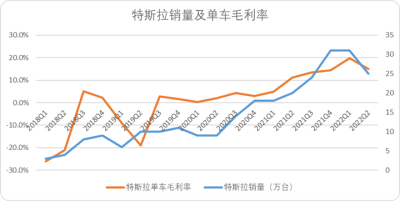

圖:特斯拉銷量及毛利率關系,來源:企業財報、雪球用戶怒懟懟 特斯拉第一個毛利率大幅轉正的區間是單季度4萬到8萬區間(+23.5pct),考慮到此時鋰電池的價格百分位在25%左右,單季度的單車毛利實際貢獻可能在6pct左右。也就是說當新能源汽車月銷量從1萬提升至2.2萬時,毛利率會出現第一次躍遷,也就是目前理想的銷量區間。這也基本是蔚來需要交出的答卷了:如果月銷售額能達到2.2萬台,保持2022年費用不變,費用率會下降24pct,毛利率增長6pct。一來一回淨利率提升30pct——而蔚來2022年整體的淨利率正好是-29.3pct。至於降價多少錢才能實現月銷2.2萬輛,這個必然不是一道單選題,而是競品、產品質量、服務全方位的多選題:無論是現金流能夠用多久,還是銷量規模達到多少能夠實現盈利,本質都是假定在特定條件下所計算的。但企業生存不是單向线性的,一定是多維的,比如現金流盈利也能靠降本快速實現,銷量不僅與價格相關更與產品相關。我們的兩道計算題不見得能特別精准,初衷只是用以還原出蔚來目前大致處境和未來預期。僅就當前市場情緒來看,還是樂見於蔚來浪子回頭的——宣布降價3個交易日,股價漲幅超過了10%。 正所謂生死面前,再無小節。祝愿李斌這次認錯,能夠帶給蔚來光明的未來。

圖:特斯拉銷量及毛利率關系,來源:企業財報、雪球用戶怒懟懟 特斯拉第一個毛利率大幅轉正的區間是單季度4萬到8萬區間(+23.5pct),考慮到此時鋰電池的價格百分位在25%左右,單季度的單車毛利實際貢獻可能在6pct左右。也就是說當新能源汽車月銷量從1萬提升至2.2萬時,毛利率會出現第一次躍遷,也就是目前理想的銷量區間。這也基本是蔚來需要交出的答卷了:如果月銷售額能達到2.2萬台,保持2022年費用不變,費用率會下降24pct,毛利率增長6pct。一來一回淨利率提升30pct——而蔚來2022年整體的淨利率正好是-29.3pct。至於降價多少錢才能實現月銷2.2萬輛,這個必然不是一道單選題,而是競品、產品質量、服務全方位的多選題:無論是現金流能夠用多久,還是銷量規模達到多少能夠實現盈利,本質都是假定在特定條件下所計算的。但企業生存不是單向线性的,一定是多維的,比如現金流盈利也能靠降本快速實現,銷量不僅與價格相關更與產品相關。我們的兩道計算題不見得能特別精准,初衷只是用以還原出蔚來目前大致處境和未來預期。僅就當前市場情緒來看,還是樂見於蔚來浪子回頭的——宣布降價3個交易日,股價漲幅超過了10%。 正所謂生死面前,再無小節。祝愿李斌這次認錯,能夠帶給蔚來光明的未來。

本文作者可以追加內容哦 !

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:極限推演:不同條件下,蔚來能撐多久?

地址:https://www.breakthing.com/post/67836.html