近年來,受宏觀因素影響疊加18A公司二級市場價值倒掛,一級市場對於生物醫藥賽道的投資趨於保守,使得港股18A上市公司融資窗口趨緊,這讓不少缺乏“造血能力”的未盈利生物醫藥公司壓力倍增。但仍有公司依舊在尋求機會,搏擊資本市場。

近日,武漢友芝友生物制藥股份有限公司(以下簡稱“友芝友生物”)迎來其在港交所的第二次遞表,中信建投國際爲其獨家保薦人。據悉,公司曾於2022年12月9日向港交所遞交上市申請。

此次再遞表,友芝友生物能獲得港交所青睞嗎?讓我們從其基本面和市場前景來看。

商業化難題何解?

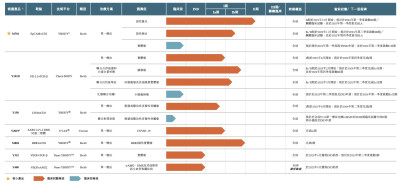

據招股書顯示,友芝友生物是一家生物技術公司,成立於2010年。公司致力於开發用於治療癌症或癌症相關並發症及老年性眼科疾病的基於雙特異性抗體(BsAb)療法,已設計和开發了七種臨牀階段候選藥物管线,其中有六種爲BsAb結構,用於治療部分最嚴重的癌症類型以及癌症相關並發症。

了解到,BsAb爲一種人造蛋白,可識別和特異性結合兩種抗原或表位,能同時阻斷抗原/表位介導的生物學功能或令抗原細胞結合得更緊密。近年來,由於人們對各種疾病發病機制的了解加深和治療性mAb的迅速發展,BsAb也得到了發展和進步。隨着抗 體構建、表達和純化技術的發展,BsAb衍生出數十種結構。當前BsAb的應用和研究主要側重腫瘤療法領域,但亦會擴展至血友病和眼科等其他領域。

在這樣的背景下,全球BsAb市場增長迅猛。2021年,全球BsAb市場就已增至38億美元,2017 -2021年的復合年增長率高達114.8%。隨着技術和臨牀研究進一步突破,預計將以50.4%的復合增長率增長,在2025年達到194億美元,並在2030年進一步增至586億美元。2021年中國BsAb市場規模爲1億元(人民幣,下同),預計未來將以251.7%的年復合增長率增長,並在2025年達到91億元,到了在2030年該數字有望進一步增至615億元。

其中,M701是友芝友生物最主要的在研藥物,計劃於2025年第四季度提交BLA,並在2026年第二季度實現商業化上市。了解到,M701是一款重組BsAb,靶向EpCAM表達癌細胞及T細胞表面抗原CD3。友芝友生物正在开發M701用作治療惡性腹水(MA)和惡性胸水(MPE)。

目前的MA和MPE的治療方法主要專注於治療早期患者的原發性腫瘤或緩解晚期癌症患者的症狀。然而,MA和MPE經常與預後不良的多個器官的惡性腫瘤有關,因此晚期癌症患者很少能從上市的藥物中受益。爲了解決這個問題,目前多家藥企正在开發針對 MA和MPE的創新藥物。

據弗若斯特沙利文統計,中國MA 療法的市場規模預計將從2021年的107億元增至2025年的124億元及2030 年的147億元,而中國MPE療法的市場規模預計將從2021年的116億元增至2025年的132億元及2030年的153億元。需要注意的是,雖然市場持續擴張,但是也可以看出,目前其市場規模較爲有限,增速也不算太快。

這主要是因爲鑑於MA及MPE是癌症的並發症,且獲准治療MA及MPE的候選藥物寥寥無幾,目前MA及MPE的治療模式中並無明確一线二线後期療法。 根據公开資料,截至2023年6月4日 ,在全球範圍內,有1種申請更新上市許可的藥物及6條專門爲治療MA及MPE而开發的臨牀开發創新療法管线,包括兩條BsAb、3條細胞療法管线、1條多肽管线以及1條其他蛋白管线。

而在中國市場,目前,化療、免疫抑制劑及抗血管生成藥物概無獲國家藥監局批准用於治療MA 或MPE,也沒有藥物被納入中國MA或MPE臨牀指南的建議中,這導致中國MA及MPE療法市場空間較爲有限。

具體到友芝友生物,從研發進展看,公司目前尚無商業化產品,雖然M701已進入了目前已進入治療惡性腹水的2期臨牀階段,其他幾款藥物尚處在較早階段。未來友芝友生物能否憑借M701的商業化成功开拓中國MA及MPE療法市場尚且未知,但目前無穩定收入來源的友芝友生物已是負債累累。

淨虧損擴大,現金流喫緊

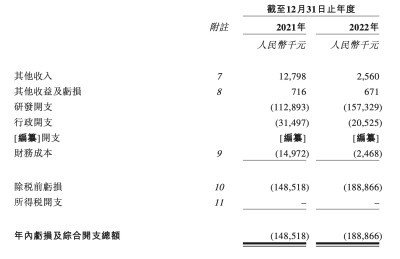

據招股書顯示,2021年和2022年,友芝友生物的其他收入分別爲1279.8萬元、256.0萬元,同比下滑達80%。淨虧損分別約爲1.49億元、1.89億元,同比增加27%。對於虧損的擴大,友芝友生物直言,這主要是受到研發开支增加的影響,報告期內,公司研發开支由2021年的1.13億元增加至2022年的1.57億元,同比增長近40%。

公司還指出,產生收入及實現盈利的能力很大程度上取決於能否成功完成候選藥物的开發、獲得必要監管批准,以及生產及商業化候選藥物。公司已在現有候選藥物的开發上投入大量的財務資源,爲了候選藥物的开發和商業化產生這類支出將會持續,因此預計在可預見的未來公司將持續增加研發开支。

而沒有實現盈利之前,支撐友芝友生物日常運營的主要方式還是融資和舉債。觀察到,報告期內,友芝友生物融資活動所得現金淨額分別爲8103.4萬元和2.41億元,即便如此,目前其現金流也只能勉強支撐當年的支出,2022年末其在手現金余額爲1.54億元,甚至無法覆蓋2022年的研發支出規模,而未來的研發支出是呈現擴張趨勢,若出現斷融則會令研發管线“宕機”,整個公司陷入流動性危機。因此,上市融資成爲其“續命”的關鍵。

但上市之後,友芝友生物是否就無憂了呢?認爲,其前景並不樂觀。一方面,今年以來,港股生物醫藥B類股板塊面臨較大的回調壓力,已累跌27.84%。另一方面,一般市場較爲看好的標的,或是增加了新的產品管线,或者藥品上市獲得批准,而友芝友生物目前並不具備這樣的預期。因此,若友芝友生物成功上市,在核心產品未能實現商業化的背景下,公司的溢價空間極其有限,甚至還有較大的回調壓力,謹慎觀察或是良策。

本文作者可以追加內容哦 !

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:新股前瞻|兩年累虧3.38億元,再度遞表的友芝友生物如何破商業化難題?

地址:https://www.breakthing.com/post/67970.html