核心觀點

結論

美國5月份CPI同比下跌至4.0%,但核心CPI同比5.3%。得益於能源價格同比大幅降溫,導致整體通脹迅速回落。但值得警惕的是,美國核心通脹仍在高位,季調環比維持在0.4%,也就是對應4.9%的通脹中樞。美聯儲降低通脹的任務並未完成,或將維持高利率環境。美國經濟在財政支出高增長的驅動下依然堅韌,下半年美國經濟可能呈現高赤字、高通脹、高利率的脆弱平衡。

數據

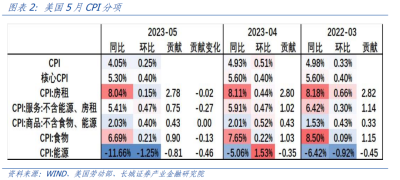

美國5月CPI同比4.0%,前值4.9%,市場預期4.1%。核心CPI同比5.3%,前值5.5%,市場預期5.2%。分項來看,房租同比8.0%,貢獻2.78個百分點,服務同比5.4%,貢獻0.75個百分點,商品同比2.0%,貢獻0.43個百分點,食物同比6.7%,貢獻0.90個百分點,能源同比-11.7%,貢獻-0.81個百分點。

要點

首先,在高基數作用下,5月CPI能源同比大幅回落,拉低整體通脹。今年和去年5月,WTI原油期貨平均收盤價分別爲71.71和109.61美元/桶。但往後看,能源項目進一步拉低通脹的空間有限。

商品消費持續下降,商品通脹維持在溫和區間。4月美國零售同比0.54%,是2020年6月後最低增速;耐用品和非耐用品名義消費支出增速也都基本回落至疫情前水平。美國商品消費需求回歸至合理區間,商品通脹已經降溫。

服務通脹降溫,但回落緩慢,且後續可能反彈。5月美國服務CPI同比5.41%,前值5.91%。雖然同比連續降低,但環比仍維持在0.47%的高位。而且隨着人均可支配收入增長,且服務消費需求依然旺盛,服務通脹可能出現反彈。

住房通脹同比繼續緩慢下降,緩解通脹壓力。住房通脹見頂回落,驗證了我們在1月份通脹點評“房租對CPI的推動作用將會趨於穩定,5月後見頂回落” 的觀點。往後看,住房通脹對CPI的貢獻或將逐步降低。

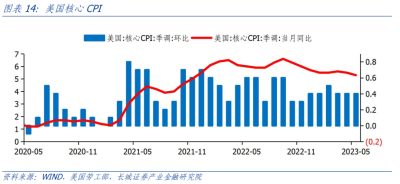

核心通脹環比增速依然過高,顯示出較強韌性,美聯儲不可掉以輕心。美聯儲更爲關注核心PCE,4月同比4.7%,3月同比4.63%,甚至出現了一些反彈。我們認爲,美國經濟比預期的更爲堅韌,通脹的回落速度並不理想,且比如人均可支配收入、房屋銷售等一些指標顯示出通脹有反彈壓力,因此美聯儲緊縮周期並未結束。

隨着國債上限問題解決,美國政府迅速發行新債,財政部現金增加後,爲繼續擴張財政提供有力支撐,導致通脹無法按美聯儲合意的速度回落。我們認爲,美國經濟在深度衰退之前,可能經歷一段高赤字、高通脹、高利率的脆弱平衡狀態。

1

整體通脹回落,核心通脹高位

6月13日晚,美國公布5月CPI同比4.0%,前值4.9%,低於市場預期的4.1%。得益於能源價格同比大幅降溫,導致整體通脹迅速回落。但值得警惕的是,美國核心通脹仍在高位,季調環比維持在0.4%,也就是對應4.9%的通脹中樞。能源項目進一步拉低通脹的空間基本見頂。5月整體通脹降溫給了美聯儲暫停加息的理由,但核心通脹高位使得美聯儲緊縮周期難以結束,高利率環境將會延續。

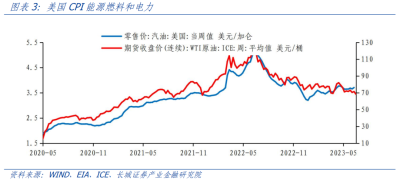

首先,在高基數作用下,5月份CPI能源同比大幅回落,拉低整體通脹。5月美國CPI能源同比-11.66%,前值-5.06%,對通脹的貢獻從-0.35降爲-0.81,拉低通脹0.46個百分點。CPI能源商品中權重最大的項目是汽車燃料。2023年5月,WTI原油期貨平均收盤價71.71美元/桶,美國汽油零售價3.67美元/加侖。而去年同期,WTI原油期貨平均收盤價109.61美元/桶,美國汽油零售價4.55美元/加侖。高基數是導致能源通脹大幅回落的主要原因。

往後看,能源項目進一步拉低通脹的空間有限,從7月起可能擡升通脹。基於美國能源署(EIA)對汽油零售價的預測,我們測算美國CPI能源同比可能在6月見底,之後同比降幅將逐漸收窄。相應的,CPI能源對通脹的貢獻可能在6月達到-1.2個百分點左右,然後开始回升,重新形成通脹上行的力量。因此,美國5月份CPI大幅回落並不意味着通脹問題已經解決,其通脹中樞仍在高位。

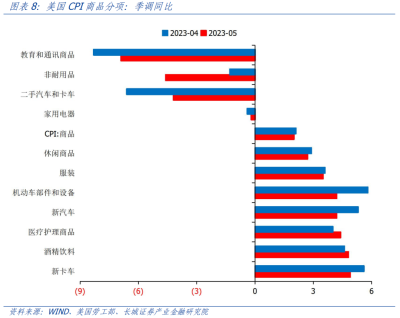

商品消費持續下降,商品通脹維持在溫和區間。2023年5月,美國商品CPI同比2.03%,前值2.01%。美國商品通脹在2022年12月就回到了2%附近的相對低位,不構成通脹的主要壓力。2023年4月,美國零售同比0.54%,是2020年6月以來的最低增速;美國耐用品和非耐用品名義消費支出增速分別爲3.48%和3.67%,基本都回落至疫情前的平均水平。這些數據說明,美國商品消費需求回歸至合理區間,商品通脹已經降溫。

具體來看,耐用品和非耐用品通脹都在回落。2023年5月,美國CPI非耐用品同比-4.6%,前值-1.3%;環比-1.4%,非耐用品價格正在下降。在耐用品中,汽車對CPI的影響最大。5月份新汽車同比4.2%,前值5.3%;新卡車同比4.9%,前值5.6%,同時環比增速均爲負值。機動車部件和設備同比4.2%,前值5.8%,也在降低。雖然二手汽車和卡車同比降幅收窄至-4.2%,但整體來看,車輛通脹還是呈現下降趨勢。

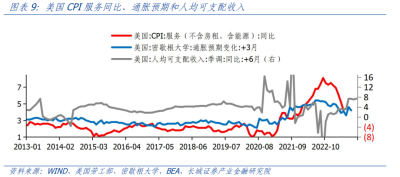

服務通脹降溫,但回落緩慢,且後續可能反彈。2023年5月,美國服務CPI同比5.41%,前值5.91%。雖然同比連續降低,但CPI服務環比仍維持在0.47%的高位。而且2023年以來人均可支配收入增速大幅反彈至7%以上,2022年三、四季度人均可支配收入同比增速爲1.9%和3.2%。隨着人均可支配收入增長,且服務消費需求依然旺盛,服務通脹可能出現反彈。

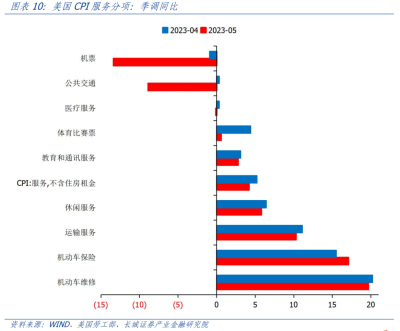

具體來看,大部分服務項目同比都在下降,機票價格同比降幅最爲明顯。在剔除住房租金之後的CPI服務中,影響最大的項目是醫療服務和運輸服務。2023年5月,美國醫療服務同比-0.1%,前值0.3%;運輸服務同比10.3%,前值11.1%,均在下降,帶動服務通脹整體回落。同時,運輸服務中的機票價格同比大幅降低至-13.4%,環比-3.0%。

最後,住房通脹同比繼續緩慢下降,緩解通脹壓力。2023年5月,美國CPI住房同比8.04%,前值8.11%,對通脹的貢獻從2.80個百分點下降至2.78個百分點,變相拉低通脹0.02個百分點。住房通脹見頂回落,也驗證了我們在1月份通脹點評中“房租對CPI的推動作用將會趨於穩定,5月後見頂回落”的觀點。往後看,住房通脹對CPI的貢獻或將逐步降低。我們估計,三、四季度CPI住房對通脹的貢獻平均爲2.46和1.72個百分點。

隨着房價增速回落,人均可支配收入增速反彈後,房價收入比下降,進而成屋銷售見底回升,可能會導致房價回升。2023年3月,美國20大中城市房價同比雖然降至-1.13%,但是環比卻上行至1.55%。同比在高基數的作用下可能繼續降低,但是環比體現出房價的邊際變化卻有所回暖。如果美聯儲貨幣政策收緊力度不足,房價形成新一輪上漲,那么或將出現通脹二次反彈的風險。

核心通脹環比增速依然過高,顯示出較強韌性,美聯儲不可掉以輕心。2023年5月,美國核心CPI同比5.3%,前值5.5%,回落緩慢,而且季調環比0.4%,對應的通脹中樞還在5.0%左右。美聯儲更爲關注核心PCE,4月同比4.7%,3月同比4.63%,甚至出現了一些反彈。我們認爲,美國經濟比預期的更爲堅韌,通脹的回落速度並不理想,且比如人均可支配收入、房屋銷售等一些指標顯示出通脹有反彈壓力,因此美聯儲緊縮周期並未結束。

2

財政支出高增,加大通脹壓力

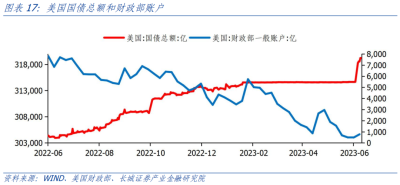

5月份,美國財政支出大幅增長,導致財政赤字劇增。根據美國財政部數據,5月份美國聯邦政府財政支出5478億美元,同比20.35%,環比18.49%,導致了2403億美元的財政赤字。1-5月累計財政支出27121億美元,同比14.37%,而累計財政赤字7435億美元,2022年同期累計財政赤字僅485億美元。美債上限對美國財政支出的影響似乎只有4月短短一個月的時間。一季度高赤字維持了美國經濟的堅韌,通脹回落緩慢。

隨着國債上限問題解決,美國政府迅速發行新債,財政部現金增加後,爲繼續擴張財政提供有力支撐。6月3日,美國總統籤署通過聯邦政府債務上限和預算的法案,將國債上限暫停至2025年1月1日,這是美國二战結束以來第103次調整債務上限。該法案通過後,截止6月9日,美國就新增國債4540億美元,同時美國財政部現金見底回升,美國可能繼續擴張財政,導致通脹無法按美聯儲合意的速度回落。

在《20230608高赤字、高通脹、高利率的脆弱平衡》的美國下半年美國經濟展望報告中,我們認爲,美國經濟在深度衰退之前,可能經歷一段脆弱且異常的“三高”平衡。由於財政高赤字導致高通脹延續,進而造成持續高利率。下半年,美聯儲會更加謹慎,相機抉擇調整利率。6月15日,美聯儲召开貨幣政策會議,可以重點關注美聯儲公布的經濟預測,這可能影響美聯儲之後的政策路徑。

風險提示

金融風險集中爆發;美聯儲加息超預期;國際局勢惡化;美國通脹反彈

本文作者可以追加內容哦 !

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:核心通脹中樞不變,高利率仍將持續——5月美國通脹點評

地址:https://www.breakthing.com/post/68043.html