摘要

聯邦公开市場委員會可能會在下周的六月會議上暫停加息,等陰霾散去後再考慮再次加息。美聯儲領導表示,暫停加息是一種謹慎的做法,因爲已經實施的加息的滯後效應,以及銀行信貸收緊產生的影響帶來了不確定性,增加了意外過度緊縮的風險。

我們認爲,經濟的下行風險已經降低。雖然相關的經濟活動數據仍在發出相互矛盾的信號,但我們更看重數據中表現出的韌性,尤其是消費和勞動力市場數據,而不是調查數據所表現的疲軟。此外,我們現在已經對銀行業的壓力有了足夠的了解,並且有信心其不會帶來經濟衰退。出於這些原因,盡管我們理解美聯儲領導層的審慎態度,我們仍然將12個月衰退的可能性降至25%。

經濟軟着陸仍是在軌的,但還有更遠的路要走。進展的最有力證據來自勞動力市場,我們的就業缺口、離職率、公司關於勞動力短缺的報告以及工資增長都大幅下降。截至目前,核心PCE通脹的降幅低於預期,但我們預計今年晚些時候會出現大幅放緩。我們認爲美聯儲官員不應該像去年夏天那樣焦慮,因爲通脹心理預期正在正常化,未來有令人鼓舞的降溫跡象。

作爲對更強勁的經濟活動和勞動力市場數據以及更堅挺的通脹數據的反映,我們預測在2023年可能會出現更高的GDP增長(+0.6個百分點至1%)、較低的失業率(-0.4個百分點至4.1%)和較高的核心PCE通脹(+0.2個百分點至3.8%)。

我們預計中值點位將再次上調至到5.25-5.5%的新高,與我們此前預測的一致。我們最好的猜測是,從現在起到2023年年底,6名委員支持加息一次,6名委員建議加息不止一次,6名成員支持維持當前水平。

在類似的概率加權基礎上,我們對美聯儲未來兩年的看法仍然比市場定價更爲鷹派。這主要是因爲我們認爲經濟衰退的可能性低於大多數市場參與者,但部分原因是我們認爲降息的門檻更高。

【正文】

聯邦公开市場委員會可能會在下周的6月會議上暫停會議,將聯邦基金利率維持在5-5.25%。正如我們所強調的那樣,FOMC參與者對下一步的正確舉措持有一系列觀點,但美聯儲領導層已明確表示,它認爲暫時暫停加息是謹慎的做法,因爲已經實施的加息的滯後效應以及銀行信貸收緊的影響存在不確定性,增加了意外過度緊縮的風險。

盡管下周二會議前仍有CPI報告將要發布,但屆時領導層將很難收回其指引。除了暫停之外,我們預計聯邦公开市場委員會的聲明不會有重大變化,該聲明已經發出了加息傾向的信號,並對未來基金利率的變化持开放態度。

01:還有多少下行風險?

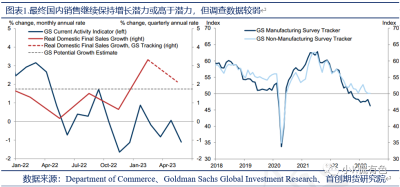

我們自己的觀點是,經濟下行風險已經降低。誠然,衡量經濟活動增長的指標繼續發出相互矛盾的信號。圖表1顯示,2022年到目前爲止,國內實際最終銷售增長一直處於或高於潛在增長水平,而我們的調查跟蹤器和我們目前的活動指標--嚴重依賴調查數據--看起來要弱得多。我們仍然認爲,強硬數據和疲軟數據同時存在的最好解釋是,在普遍存在的經濟衰退擔憂中,悲觀的商業情緒正在使調查數據偏低,這是我們以前就看到過的情況。

因此,我們將更多地關注具有韌性的強硬數據,特別是勞動力市場和消費者支出的持續強勁。對勞動力的強勁需求繼續推動着就業增長,消費狀況也保持上升趨勢,而且越來越明顯的是,利率上升對利率敏感型房地產行業的巨大影響現在已經過去。

因此,到目前爲止,這些數據看起來與我們在銀行業倒閉前的擔憂一致,即隨着今年貨幣和財政政策收緊對GDP增長的拖累減弱,關鍵風險將不是即將到來的衰退,而是經濟復蘇。過去三個月的關鍵問題是,銀行業的壓力是否足以改變這種局面,使需求增長本身充分放緩,消除美聯儲進一步加息的必要性,甚至將經濟推入衰退。

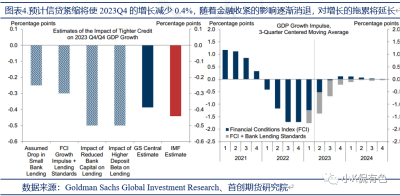

我們現在已經對銀行業的壓力有了足夠的了解,並且有信心其不會帶來經濟衰退。貸款標准確實在收緊,可能會產生一些影響——美聯儲的高級貸款官員意見調查有着良好的預測性,其現實貸款標准三個季度以來一直非常緊張。但自銀行倒閉以來,放貸標准只是略微進一步收緊,到目前爲止,貸款量的增長也只是溫和下降,如圖表3所示。

因此,我們仍然相信我們的預測,即銀行業的壓力將導致信貸適度地進一步收緊,這將對經濟產生的影響相對溫和。這種影響應該是可控的,甚至可能在一定程度上有助於抑制需求增長,使供給能夠繼續追趕攀升。

綜合硬數據的彈性,我們對銀行壓力不會導致經濟衰退的更大信心,以及最近達成的債務上限協議,我們將12個月衰退的可能性降至25%。即便如此,鑑於數據中相互矛盾的信息,以及對收緊信貸的影響揮之不去的不確定性,我們理解美聯儲領導層目前傾向於謹慎行事的態度。

02:軟着陸步入正軌,但還有很長的路要走

即將召开的聯邦公开市場委員會會議的一個關鍵問題是,創造通脹率回到2%所需的條件方面還需要多長時間,並依照此,政策制定者還需要多長時間將需求增長保持在潛在水平以下,來保證供需再平衡維持在正軌上。

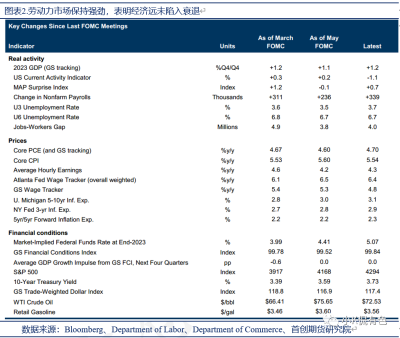

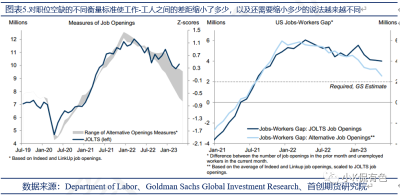

在我們看來,經濟在實現必要的再平衡方面取得了重大進展,但仍有一定距離。進展的最有力證據來自勞動力市場,我們的就業-勞動力缺口、離職率、公司關於勞動力短缺的報告以及工資增長都大幅下降,某些已經完成了目標。人們越來越不清楚工作崗位與勞動力之間的差距還需要縮小多少,因爲對職位空缺的衡量標准已經出現了分歧,如圖表5所示,但平均這些指標表明,我們還有更長的路要走。

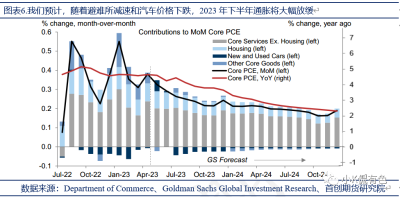

今年到目前爲止,核心通脹率的降幅低於我們的預期,但我們預計今年剩余時間內核心通脹率將大幅減速,這將使12月份的同比通脹率從目前的4.7%降至3.7%,如表6所示,2023年下半年的環比年率爲2.9%。我們看到的未來降溫的關鍵跡象包括工資增長的下降,汽車行業生產和庫存水平的持續復蘇,以及租金通脹領先指標的大幅放緩。

近期通脹消息的一個啓示是,盡管我們認爲從收緊貨幣政策到GDP增長的滯後時間比市場普遍認爲的要短,但從經濟再平衡到通脹的滯後效應出現時間確實可能相當長。關於這個問題的一個例子是上一年度的PCE報告,報告中最大的上行驚喜來自會計師和律師在一年一次的納稅季節重置期間提價。另一個例子是我們預計醫療保健部門的延遲通脹,合同價格可能會持續長達三年。

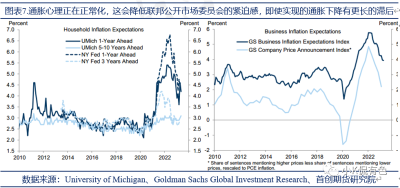

盡管在實現通脹方面取得的進展比預期的要有限,但我們認爲,與去年夏天相比,美聯儲官員沒有理由對通脹感到焦慮,因爲通脹心理已經基本正常化。圖表7顯示,家庭短期通脹預期已從峰值大幅下降,企業預期和漲價意向也大幅下降。

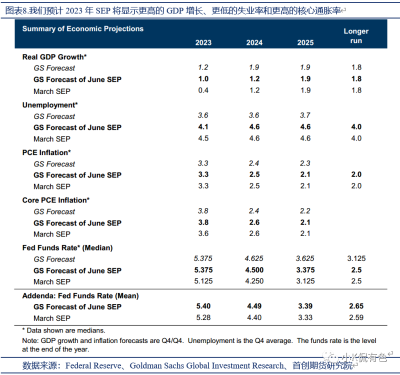

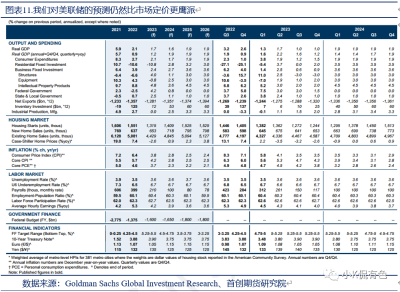

聯邦公开市場委員會可能會在2023年通過提高GDP增長(+0.6個百分點至1%),降低失業率(-0.4個百分點至4.1%),並提高核心PCE通脹率(+0.2個百分點至3.8%),來利用其經濟預測摘要中更強勁的活動和勞動力市場數據以及更堅挺的通脹數據,如圖表8所示。

我們預計2024年或2025年的經濟預測不會有任何有意義的變化。

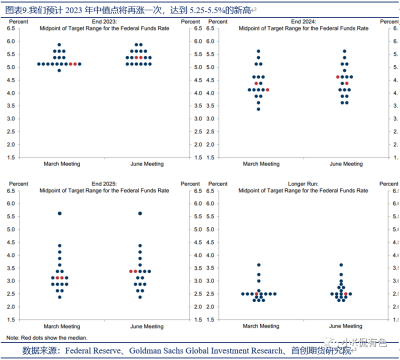

我們預計達到2023年中值點後將再加息一次,達到5.375%的新高,與我們對7月份加息的預測一致。我們最好的猜測是,到2023年年底,包括鮑威爾主席在內的6名委員將再計劃推行一次加息,6名委員將計劃不止一次加息,6名委員將持平,如圖9所示。

我們預估的中值數據意味着2024年將降息87.5個基點(3月份爲87.5個基點)至4.5%,2025年再降息112.5個基點(3月份爲112.5個基點)至3.375%。我們預計平均較長期或中性利率點數將略有上升,但我們懷疑中值點數將從2.5%上升,因爲3月份只有四名委員的預測高於2.5%。我們不太相信中性利率真的那么低,並預計隨着通脹回歸目標,基金利率最終將穩定在3-3.25%。

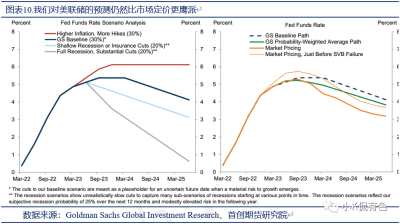

在如前文所說的基礎上,我們對美聯儲的看法在未來兩年仍比市場定價更爲鷹派。圖表10顯示,我們的概率加權美聯儲預測(右側綠色顯示)遠高於市場定價(橙色顯示)。其主要原因是,我們認爲經濟衰退的可能性比大多數市場參與者低得多。第二個原因是,我們也看到最終降息的門檻比我們估計的一些投資者要高。

免責聲明 報告中的信息、意見等均僅供查閱者參考之用,並非作爲或被視爲實際投資標的交易的建議。投資者應該根據個人投資目標、財務狀況和需求來判斷是否使用報告之內容,獨立做出投資決策並自行承擔相應風險。

本文作者可以追加內容哦 !

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:FOMC六月會議前瞻:軟着陸步入正軌、加息還將繼續?

地址:https://www.breakthing.com/post/68174.html