也許因爲快手和抖音相比,體量上似乎依然有差距;也許是依然在虧損的現實讓投資者感到憂慮;也許人們只是懷疑,快手2021年的速度能保持下去,還是曇花一現?

2018年,抖音的日活用戶數超過快手(1024.HK),至今依然是公認的短視頻行業老大。快手雖然搶先上市,但只經歷了十余天的上漲,就一路走低。

市場看衰的理由無外乎兩點:第一,沒有看到盈利的跡象;第二,發展“佛系”,好像沒有跟抖音抗衡的能力。

3月29日港股盤後,快手發布了2021年第四季度及全年業績。略有些出人意料地,在2021年互聯網行業整體萎靡的大環境下,快手表現出強勁的增長態勢,DAU、MAU同比增速均超過13%,分別超過3億和5.4億;總營收大漲37.9%,營收結構也有改善,廣告收入暴增95.2%。

也許因爲即使去年一年穩健增長,快手和抖音相比,體量上似乎依然有差距;也許是依然在虧損的現實,讓投資者感到擔憂。

也許人們只是懷疑,快手2021年的速度能保持下去,還是曇花一現?下面四點可能可以解決部分疑惑:

- 用戶規模:依然比抖音小,但是增速快,粘性大。

- 直播業務:內容多元化,主播規範化,且營收對直播收入依賴在降低。

- 增長動力:品牌廣告增長迅速,但能否保持相對高增速或找到下一增長曲线,有待觀望。

- 關於盈利:2021年全年及第四季度依然虧損,管理層表示2022年有信心扭虧。

用戶規模追得上抖音嗎?

分析快手的發展和“抖快”的競爭格局,首先要看它們的用戶相關指標。抖音前幾年的用戶增速令人驚嘆,而說起快手的用戶,總是離不开“老鐵”的堅定“擁護”。快手和抖音的角逐至今,最成功的一點,莫過於牢牢抓住了幫快手起家的老鐵們。

基本盤沒有動搖,是快手能和抖音對抗至今的基礎,快手的用戶粘性之高,應該也是其引以爲傲的。

老鐵們多在下沉市場,他們共同的特點是闲暇時間多、娛樂方式少,這就讓快手用戶每日的日用時長令友商們羨慕。用戶每天刷抖音的時間越來越長廣爲人知,但很少有人知道,快手用戶粘性也不錯。

根據《QuestMobile2021中國移動互聯網年度大報告》,2021年12月和2020年12月,快手的人均單日使用時長,均超過了抖音。

而快手最新業績報告顯示,無論是2021年第四季度還是2021年全年,每位日活用戶的日均使用時長依然保持高速增長,同比增速分別爲32.3%和27.7%。

根據Trustdata發布的《2021年中國移動互聯網行業發展分析報告》,2021年12月,中國移動互聯網應用領域用戶日均使用時長中,短視頻的日均使用時長是102分鐘。快手用戶的使用時長,顯然拉高了平均值。

不過,快手用戶數量依然落後於抖音,這是不爭的事實。Trustdata發布的《2022年1月移動互聯網全行業排行榜》中,抖音和快手的MAU分列第7位和第9位。如果把兩個平台極速版的月活用戶數與主APP的MAU簡單加總,則抖音整體MAU爲6.5億左右,快手爲4.8億左右,排名可以分別上升至第4位、第6位。

值得注意的是,同一榜單顯示,抖音和抖音極速版的MAU月環比均出現下降,而快手和快手極速版的月環比,都在上漲,特別是快手極速版,月環比漲幅8.34%,是前30名中增速最快的。

用戶的相對快速增長,源於快手在內容多元化、精品化方面做出的努力。在業績報告中快手表示:“我們爲不同用戶群體提供有針對性的內容營運及推薦方案,這使得我們能更好地滿足不斷變化的用戶需求及獲取新目標用戶群,從而得以實現用戶數量及用戶使用時長的增長,並增強快手特色內容在用戶心中的心智定位。”

舉例說明,截至2021年底,“快手星芒短劇”已孵化出240部獨播訂制作品,其中超百部播放量破億;大型IP“快手新知播”覆蓋財經、科技、法律等十余個領域,聯動知識大咖、專業機構以及平台知識類主播,推出數萬場知識直播。

這些與此前快手“老鐵風”的定位有較大差異,因此爲快手帶來了新增用戶不足爲奇。

抖音用戶增速可能已經放緩,快手卻开始加速。如果按照這一趨勢發展下去,快手的用戶規模,有希望超過抖音。

直播業務收入持續走低

用戶數量的增長迅速,讓直播,無論是秀場直播等打賞模式,還是直播帶貨模式,在快手潛在的消費群體,都迅速擴大。

直播收入的增長對於平台來說是把雙刃劍,因爲從2021年开始,整個互聯網直播領域的監管趨嚴,以及現在消費整體的疲軟,2022年可能會對直播收入產生影響,進而影響整體業績。抖音是非上市企業,沒有營收數據披露,暫時只能從快手的數據着手進行分析。

一方面,快手營收的增長依然沒能擺脫對直播的依賴。2021年全年,快手直播收入對總營收的貢獻率雖然與2020年(超過50%)相比,已經大幅度降低,但依然貢獻了38.2%總營收,是重要支柱之一。

另一方面,從2021年大主播相繼被查稅开始,直播帶貨行業就進入盤整期,隨着羅永浩宣布5月开始淡出交個朋友直播間,李佳琦的直播出現頻率越來越高,頭部KOL光鮮亮麗的時代已經過去。而今年2月开始相繼出台的各項指導意見,也都指向讓現在的直播帶貨、直播打賞更加規範化。

從主播的體量來看,快手堅持“普惠”的價值觀,並給予中腰部內容創作者大量的發展空間,四季度總vv(觀看次數)中超80%的內容來自中腰部創作者。優質的內容創作者,可以在快手被看到和發現,累積寶貴的私域流量,獲得長期回報。四季度,平台上優質內容創作者數量環比持續提升。

從主播的類型來看,快手上有大量商家自播,2021年11月6日“超級品牌日”上,快手聯合多垂類11大品牌打響品牌自播战役,這11個品牌自播總銷售額環比增長151%,直播累計觀看次數破12億,活動期間累計漲粉破350萬。商家自播相對於個人主播來說,往往更加穩定。

從直播的內容看,快手方面並沒有把直播歸爲賺錢工具,而是作爲內容的延伸,正如快手創始人、CEO程一笑在三季度電話會時表示的:“短視頻、直播可廣泛地賦能或應用於民生、知識分享、電商、本地生活等各個產業。”這就賦予直播更多的趣味性、公益性。

此外,快手直播也在“三農”領域做出了貢獻。2021年,超過5.6億個農產品訂單經由快手的直播電商從農村發往全國各地。

也許誠如程一笑所說,希望利用短視頻和直播的承載力滿足用戶所需,打造高頻低門檻數字社區,爲更多用戶和產業提供一個優質、高效和便利的數字化平台。期待進一步利用自身能力和優勢,推動數字經濟與實體經濟的進一步融合和長期健康發展。

第二條增長曲线在哪裏?

快手直播業務可能相對穩定,也可能在遠期獲利,但在未來幾年內,可以預計,直播收入即使能繼續增長,也會比較緩慢,與活躍用戶數增速不匹配,難以完全支撐得起快手的發展。

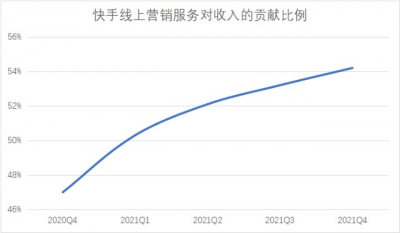

不過,直播收入對營收的貢獻率從56%下降到38.4%,意味着有其他業務的收入大幅度上升,快手可能找到了第二條增長曲线——线上營銷服務,即廣告。

實際上,從2020年第四季度开始,线上營銷服務就超過直播業務,成爲快手最大的收入來源,2021年全年,快手證明了其线上營銷服務發展的可持續性。

數據來源:快手各期業績報告。

對比圖清晰的顯示出,快手线上營銷服務同比增速遠高於總收入的同比增速,成爲最近一年快手高速增長的馬達,對營收貢獻的比例,也從2020年第四季度的47%,穩步上升至2021年第四季度的54.2%。

數據來源:快手各期業績報告。

线上營銷服務收入的增長,同樣得益於用戶規模的迅速擴大和用戶畫像多樣性的提升。此外,2021年,快手的磁力引擎提出“新市井商業”價值定位,亦有利於廣告主實現精准投放,提高投入回報率,從而提升廣告主的投放意愿。綜合作用下,快手上的廣告商數量同比增長超60%。

對快手來說,好消息是增長空間依然存在。《QuestMobile 2022全景生態流量春季報告》中統計結果顯示,2022年1月,抖音和快手分列互聯網廣告收入Top 10媒介榜單的第一、二位。

看起來快手成績不差,但絕對數額上,抖音的廣告收入爲49.5億元,快手卻只有22.6億元,不到抖音的一半,與今日頭條APP、微信(朋友圈)APP基本持平。隨着廣告主轉向短視頻平台趨勢的延續,快手有望進一步分食圖文平台的份額。

值得擔憂的則是,快手廣告收入的季度同比增速正在放緩,意味着現在快手增長最重要的動力正在變弱。快手是否有能力將廣告收入維持在和現在類似的快速增長水平?或者是否有能力找到第三條增長曲线?這些都是有待觀察的。

什么時候才能盈利?

最後一點,也是許多投資人最關注的一點,就是在營收體量增長的同時,快手是否有盈利的可能?如果有,什么時候才能盈利?

遺憾的是,2021年第四季度及全年,快手都還是虧損的。四季度快手經調整淨虧損額35.69億元,經調淨虧損率爲14.6%;全年調整後淨虧損額爲188.5億元,調整後淨虧損率23.24%。

不過,業績發布當晚舉行的電話會上,快手CFO金秉表示,對今年內實現季度國內業務調整後淨利潤轉正“很有信心”。

金秉的信心,可能來源於快手自2021年6月以來,組織架構的持續迭代帶來的整體運營效率提升,一到四季度營銷費用的環比下降、季度虧損的不斷收窄。

實際上,在獲客效率提升、精細化運營等策略的推進下,Q4及全年淨虧損額已經均優於彭博一致預期。

在被問及公司計劃如何進一步收窄虧損時,金秉表示路徑是比較明確的:“一方面,隨着廣告、電商等高毛利業務的發展,整體毛利率有望持續增長。另一方面,在費用管控上,會繼續加強精細化運營管理,維持獲客及維系成本的下降趨勢,預計今年銷售及營銷支出絕對值不高於去年”。

轉型短視頻平台後,快手經歷了“佛系”、低谷、盤整、優化,坎坷過後,商業模式終於得到市場認可,運營效率也終於有所提升。

也許快手真的到了加速的時期。以信任爲底色的它,值得被賦予更多的可能。

- 快手-W(01024)

本文作者可以追加內容哦 !

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:快手快跑

地址:https://www.breakthing.com/post/6834.html