點擊上方藍字關注,設爲星標,獲取推送更及時哦~

雖然歷史上美國債務從未發生過實質性違約,債務上限危機都在X-date前順利解決,但隨着時間臨近,債務上限危機給市場帶來的影響也在不斷加劇,尤其在美國政府債務上限談判前後,金融市場的波動加劇。本篇文章將着重分析一下歷史上美債上限危機發生時黃金的歷史表現。

1

發生債務上限危機時市場的表現

債務上限危機主要通過影響市場的避險情緒,來對資產價格產生影響,總體體現爲風險資產的下跌和避險資產的上漲。

近期,美國兩黨對債務上限的談判主導了市場情緒。2023年5月25日,惠譽稱將美國的“AAA”評級置於負面觀察名單上,可能會下調美國主權債務評級,但同時表示美國債務違約概率很低。這一事件與2011年債務上限危機中美國政府信用評級被下調這一風險事件類似。2011年債務上限危機期間,受到美國政府主權信用評級被下調的影響,在臨近債務上限時,市場避險情緒顯著升溫,且避險行情在債務上限上調後仍有“余波”。具體表現爲:

1、期權波動率指數明顯上升:VIX指數用於衡量標准普爾500指數期權的隱含波動率;MOVE 指數用於衡量美債期貨波動率。較高的期權波動率指數代表投資者認爲市場大概率會出現劇烈的波動,既包括上漲也包括下跌。當投資者認爲市場既不會有出現大幅度上漲,也不會出現大幅度下跌時期權波動率指數會處於比較低的水平。

2011年美國債務上限危機預計的X-date將出現在2011年8月,債務實際解決的時間是2011年8月2日。由下圖的數據可以發現,在接近預計的X-date時,VIX恐慌指數由2011年由7月22日的17.52上升至8月2日的24.79,隨後又快速攀升至8月8日的48.0,並且在之後的一段時間內處於小幅高位震蕩的狀態。即使美債上限在8月2日被上調至16.4萬億,市場仍然處於恐慌狀態,投資者仍預計市場可能會出現大幅度的波動,避險情緒仍有“余波”。

圖1:2011年債務上限危機接近X-date時VIX恐慌指數快速攀升並持續處於高位震蕩狀態

數據來源:choice;統計時間:2011年1月1日-2012年12月31日

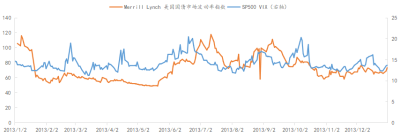

2013年美國債務上限危機預計的X-date將出現在2013年秋季,債務實際解決的時間是2013年10月17日。可以發現VIX恐慌指數同樣在X-date前後出現了小幅度的上升,由9月20日的13.1上升到10月8日的20.3,隨着債務上限在2013年10月17被暫停,VIX恐慌指數重新回落。圖2:2013年債務上限危機接近X-date時VIX恐慌指數小幅攀升

數據來源:choice;統計時間:2013年1月1日-2013年12月31日

在2023年的債務危機中,接近X-date時VIX指數的變化幅度不大。2023年5月25日,惠譽稱將美國的“AAA”評級置於負面觀察名單上,VIX恐慌指數小幅上升至20.03,隨後VIX恐慌指數出現回落。此次危機並未造成市場情緒明顯恐慌的原因可能是市場已經預期到美國債務並不會發生實質性違約,危機的解決只是時間的問題。本系列專題二中提到了CDS這個指標,美國主權1年期CDS的利差還處於高位,意味着市場仍然擔心美國主體會出現違約,這可能和惠譽將美國的“AAA”評級置於負面觀察名單有關。從波動率指數來看,市場並沒有明顯產生恐慌情緒,美股和美債期權的波動率也沒有進一步擴大的趨勢,美債上限危機對美股和美債市場的後續影響可能也比較小。

圖3:2023年債務危機接近X-date時VIX恐慌指數小幅波動

數據來源:choice;統計時間:2023年1月3日-2023年6月6日

2、黃金價格沒有明顯變化規律。黃金也是避險情緒的直接呈現。具體來看:在債務上限觸及日前後黃金價格出現了“先跌後漲”或“先漲後跌”的趨勢:債務上限觸及日仿佛一個“信號器”,觸及債務上限前後市場的避險情緒出現了比較大的差異,黃金價格出現了相反的走勢。通常來說,在債務觸及上限後,市場由於擔心美國債務會發生實質性違約,避險需求增加導致黃金價格上漲。但2021年以來黃金價格出現了相反的走勢,呈現先漲後跌的局面,推測可能是市場對美債出現實質性違約的預期出現了差異。表1:債務上限觸及日前後黃金價格出現相反走勢

數據來源:choice;統計時間:2011年1月4日-2023年2月28日

在債務上限危機實際解決日前黃金的價格通常會隨着避險需求的增加而呈現小幅上漲的趨勢,但由於黃金價格受到其他因素的影響,整體沒有明顯變化規律。

表2:債務上限實際解決日前後黃金價格整體變化趨勢不明顯

數據來源:choice;統計時間:2011年1月4日-2022年1月31日

2

歷史上債務危機期間黃金價格的走勢 1、2011年:在《美債危機系列專題二:此次美債危機有何不同之處?》中詳細分析了2023年債務上限危機所處的政治周期和經濟周期和2011年類似,下面來復盤一下與當下宏觀環境相似的2011年的黃金價格的走勢。在債務上限危機比較嚴重的2011年,疊加歐債危機的影響,黃金整體走強;在債務上限實際解決日前後,黃金價格出現了明顯上漲趨勢。

在歐債危機的大背景下,評級機構在2011年接連下調對歐洲國家的信用評級,市場出現恐慌情緒。當國家信用出現危機時,信用貨幣會發生貶值,即貨幣本身相對於外界的購买力會發生貶值。爲了保持資產水平不隨之“縮水”,投資者會將貨幣資產盡可能地轉換爲其他不受影響的資產。在危機時刻,相比美元、瑞郎等同樣具有避險屬性的信用貨幣,黃金作爲一般等價物,是社會公認的更加安全的避險資產,避險需求的增加導致黃金價格整體呈現上行趨勢。

表3:2011年歐債危機期間評級機構主要事件回顧

數據來源: 標普,惠譽,穆迪評級機構,東方財富證券整理;統計時間:2011年1月4日-2011年12月30日

數據來源: 標普,惠譽,穆迪評級機構,東方財富證券整理;統計時間:2011年1月4日-2011年12月30日

圖4:2011年歐債危機期間歐元相對美元貶值

數據來源:choice;統計時間:2011年1月4日-2011年12月30日

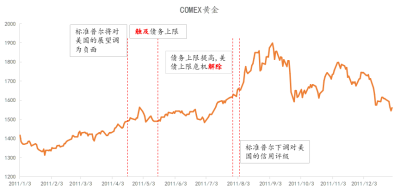

2011年8月2日,美國國會通過上調債務上限,同時嚴格限制財政支出,解除了美債危機;2011年8月6日,標准普爾公司將美國主權信用評級由AAA下調至AA+,這是美國歷史上第一次主權信用評級被下調。疊加歐洲主權債務危機的影響,市場的恐慌情緒迅速上升。2011年 8 月,黃金價格快速上行。從2011年7月至2011年9月初高點,黃金價格最大漲幅達到 25%。

圖5:2011年債務危機期間黃金上漲

數據來源:choice;統計時間:2011年1月4日-2011年12月30日

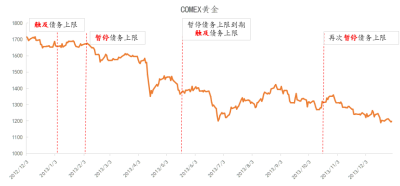

2、2013年:2012年12月31日美國再次觸及債務上限16.4萬億,隨後在2013年1月18日兩黨達成一致,暫停債務上限至2013年5月18日,這也是首次通過暫停債務上限解決危機。在2013年10月17日又宣布暫停債務上限至2014年2月7日。2023年債務上限危機預計會通過“暫停債務上限至2025年1月1日”被解決,這與2013年債務上限危機的解決方式一致,下面來一起看看2013年黃金價格是如何變化的。

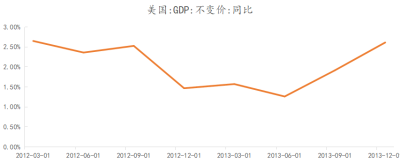

2013年黃金總體呈現下行趨勢。美國經濟邊際好轉:2013年二季度GDP同比增速下降至1.26%,隨後在三四季度出現反彈,經濟增長出現邊際改善,美聯儲主席伯南克在講話中多次暗示可能會退出QE3(量化寬松),市場預期貨幣政策可能收緊,黃金總體呈現下行趨勢。

圖6:2013年美國經濟邊際好轉

數據來源:choice;統計時間:2012年1月1日-2013年12月31日

數據來源:choice;統計時間:2012年1月1日-2013年12月31日

圖7:2013年債務危機期間黃金價格總體變化趨勢不明顯

數據來源:choice;統計時間:2012年12月1日-2013年12月31日

3

總結 歷史上債務危機接近X-date時,尤其在美國政府債務上限談判前後,金融市場的波動加劇,VIX恐慌指數出現快速攀升,但隨着市場對債務上限危機的解決有了一定的預期後,VIX指數攀升的幅度有所下降。從整體來看,黃金價格變化沒有明顯規律。在債務危機比較嚴重的2011年,由於黃金整體走強,疊加歐債危機的影響,黃金的價格在危機實際解決日前後出現了明顯的上漲。【免責說明】

本信息不構成任何投資建議,投資者不應以該等信息取代其獨立判斷或僅根據該等信息做出決策。我們力求上述信息准確可靠,但對這些信息的准確性或完整性不作保證,亦不對因使用該等信息而引發的損失承擔任何責任。東方財富證券提醒您,市場有風險,投資需謹慎。

在任何情況下,本報告中的信息或所表述的意見並不構成對任何人的投資建議,也沒有考慮到個別投資者特殊的投資目標、財務狀況或需求。投資者應考慮本報告中的任何意見或建議是否符合其特定狀況,若有必要應尋求專家意見。本報告所載的資料、工具、意見及推測只作參考之用,並非作爲或被視爲出售或購买證券或其他投資標的的邀請或向人作出邀請。

本報告中提及的投資價格和價值以及這些投資帶來的收入可能會波動。過去的表現並不代表未來的表現,未來的回報也無法保證,投資者可能會損失本金。外匯匯率波動有可能對某些投資的價值或價格或來自這一投資的收入產生不良影響。那些涉及期貨、期權及其它衍生工具的交易,因其包括重大的市場風險,因此並不適合所有投資者。

在任何情況下,本公司不對任何人因使用本報告中的任何內容所引致的任何損失負任何責任,投資者需自行承擔風險。

本報告版權均歸本公司所有。未經本公司事先書面授權,任何機構或個人不得以任何形式復制、轉發或公开傳播本報告的全部或部分內容,不得將報告內容作爲訴訟、仲裁、傳媒所引用之證明或依據,不得用於營利或用於未經允許的其它用途。

【作者】東方財富證券,財富管理金融產品研究團隊

- END - * 東方財富證券提示您 股市有風險,投資需謹慎

覺得好看,請點“在看”

本文作者可以追加內容哦 !

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:美債危機系列專題三:美債危機的影響之黃金篇

地址:https://www.breakthing.com/post/68588.html