危機,天然是一種修正現象,也在無形中引導着我們走向更好的未來。

歷史是真正的「未來學」,要想洞悉當前金融市場風險的本質,還是要以史爲鑑。

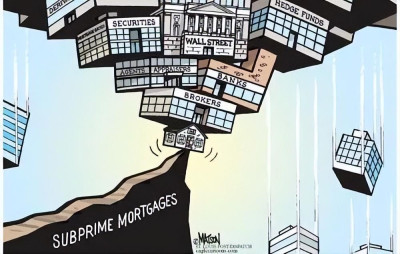

上篇我們從08年金融危機失控的根源——「資產證券化」着眼,探究了衍生品的倒金字塔是如何一步步搭建起來的。

本篇我們就大局觀的來回溯一下,百年一遇的次貸危機到底是如何演化而來的。

盛世下的亂象-前奏

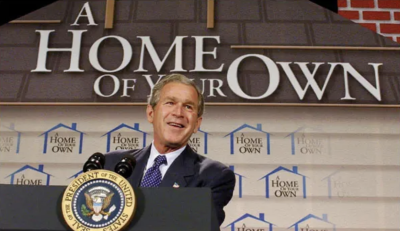

2000年美國互聯網泡沫破裂,爲了提振經濟,美聯儲從2000年5月到2003年6月連續13次降息將聯邦基准利率由6.5%下調至1%,意在推升自有住房率的“居者有其屋” 計劃也逐步展开。

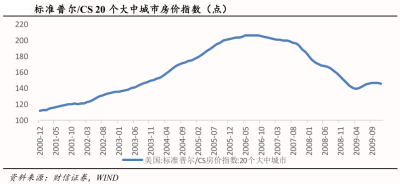

同年12月,《美國夢首付款法案》的籤署,疊加政府要求兩房(房地美與房利美)等政府關聯金融機構購买更多住房抵押貸款,中低收入購房者的首付比例和貸款利率也得到不斷調降,帶動了一波樓市長牛:從02年1月到06年7月,標准普爾/CS20個大中城市房價指數上漲了71%,且連續55個月環比正增長。

但是由於制度不健全以及監管漏洞的存在,房地產市場亂象叢生,超低首付甚至零首付屢見不鮮,還有很多“奇形怪狀”的抵押貸款:有期限超過30年的、有含權浮動型的(可自由改變每期還款額)、還有零首付疊加前幾年超低息的…這些套路多是最初不需要太多成本,後續再加大力度收割。

一句話總結就是把中低收入者都喊來买房。這其中主要的內生動力就是銀行可以將按揭抵押貸款打包賣出,轉移風險的同時收取手續費,從放貸人變成了中間商,自然是走量才能大喫大有。

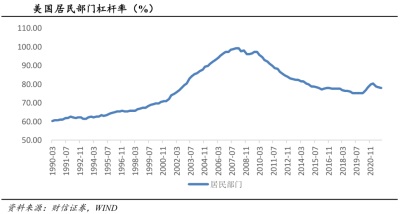

2004年6月到06年6月的兩年中,美聯儲开啓了新的一輪加息周期,將聯邦基准利率由1%調升到了5%。此輪相對溫和的加息並未叫醒當時還在不斷創新高的房價,直到06年8月起房價才开始邊際轉跌。但是次貸和居民槓杆率卻創下歷史高位:次級貸佔總房貸的比重從03年的8%升至05年的20%;居民槓杆率也由2000年的70%,飆升至07年末的99.8%。

車速越飆越快,但是剎車卻开始失靈。

次貸的多米諾骨牌-序幕

2007年8月9日,法國頭部銀行——法國巴黎銀行(BNP Paribas)披露其在美國次級抵押貸款上出現了「未曾預料到的損失」,宣布凍結三只基金,並表示無法客觀評估旗下基金的不良資產。

消息一出便嚇壞了歐洲市場:短期借款利率飆升,股價迅速跳水…

全球對次貸的不信任感开始擴散,投資者紛紛意識到他們不清楚接下來哪個金融機構會出現風險,畢竟法國巴黎銀行屬於全球性銀行,如果它都感染了次貸病毒,那還有誰能幸免呢?放眼望去,前方是一片無人探測的雷區。

各大銀行紛紛开始閉門謝客,囤積現金;機構开始恐慌性拋售次貸相關資產,進一步壓低了這些資產的價格,導致證券持有者更難獲取融資,形成惡性循環。

而短期融資市場的恐慌也宣告次貸危機這場地震的正式到來,接下來便是恐慌擴散的連鎖,多米諾骨牌开始不斷倒下:

07年9月14日,英國央行向北巖銀行注資援助,反而引起了一波擠兌,導致北巖銀行融資鏈條斷裂,直到08年2月該銀行被國有化。

07年9月28日,美國網絡銀行(NetBank Inc.)倒閉,成爲次貸危機中第一家破產的銀行。

07年10月24日,美林證券披露了其93年歷史中最大單季虧損,還公开其账面上多達150億美元的由次貸擔保的CDO。

07年11月4日,花旗銀行披露准備減記旗下80-110億美元的次貸相關資產。

08年2月14日,瑞銀集團公布其07年四季度虧損達113億美元,刷新了銀行業單季度虧損記錄。

08年2月29日,美國國際集團(AIG)公布了其四季度的淨虧損達52.9億美元。

特別是步入08年2月,緊張的买家和放貸機構都對各種證券敬而遠之,甚至和次貸沒有直接關聯但意義重大的「拍賣利率證券市場」也遭到了波及。

這是一種由地方政府部門、學生貸款機構或是醫院等非盈利性組織發行的長期證券,其利率通常由定期拍賣來敲定,風險低但回報高於市場無風險利率,頗受資金的青睞。所以拍賣會都會如火如荼的進行。但是08年2月的拍賣會卻讓人大跌眼鏡:首先流拍率高達80%,其次發行方不得不面對高於預期4-5倍的發行利率。

這也映了市場流動性緊縮到了何種程度。

雖然從07年8月到08年1月的半年內,美聯儲快速降息刺激經濟(5.25% → 3%),但是資產貶值的大火並沒有被撲滅,反而开始了一波新的蔓延。

貝爾斯登時刻-衝擊

早在07年7月,擁有85年歷史的華爾街第五大投行貝爾斯登就關停了旗下兩支涉足次貸的基金。到07年四季度披露了歷史上第一次虧損。

步入08年3月,貝爾斯登更是每況愈下:3月10日該公司的現金儲備還有180億美元,到3月12日已經驟降到120億。

由於不確定貝爾斯登還能存在多久,對衝基金和其他經紀商紛紛撤出投資,貸款人也要求收回貸款,平時與之有衍生品交易的公司也暫停了交易,回購協議市場上的一些放貸者甚至拒絕接受貝爾斯登拿出的最安全的擔保品——美國國債。

3月13日周四,貝爾斯登只剩20億美元的現金,已無法支撐次日的資金需求。

身爲第五大投行,貝爾斯登的資產規模達4000億美元,有近400家子公司,5000個交易對手和75000份开放的衍生品合約,觸及了幾乎所有主要金融公司,盤根錯節。所以如果貝爾斯登崩潰,回購市場可能也會完全崩潰,進而引發信貸凍結和資產價格暴跌,對經濟造成災難性的後果,可以說是「大而不能倒」。

但是一直以來,貝爾斯登不僅將購入的抵押貸款打包成MBS加以銷售,還充當抵押貸款發起者,並持有其他公司發行的MBS,以至於房價轉頭向下時,貝爾斯登的資產負債表中有毒資產比比皆是,觸目驚心。

3月14日周五一早,美聯儲決定向作爲貝爾斯登清算行的摩根大通銀行提供“無追索權”的貸款,再由後者向貝爾斯登提供擔保融資續命。這是自1929年美國大蕭條以來,美聯儲首次動用納稅人的錢向非商業銀行提供應急資金。

3月16日周日,美聯儲再次通過摩根大通向貝爾斯登注資300億美元,同時推出了「一級交易商信貸機制」,使一級證券交易商可以像商業銀行一樣向美聯儲抵押借款應急。

同日,摩根大通最終以2元每股的價格收購了貝爾斯登。

至此,一場危機得以規避,但是大災難的徵兆已經浮現。

兩房、着火-蔓延

雖然貝爾斯登得到了救助,但是房價下跌的勢頭並沒有止息,火勢逐步蔓延到了“兩房”。

兩房,是「房地美(Fannie Mae)」和「房利美(Freddie Mac)」的簡稱,是由美國國會設立的政府資助機構,既在法律上保持着私營企業的身份,又享受着政府給予的優惠政策,具有一定的特殊性。其設立的目的在於爲住房抵押貸款市場提供支持,降低貸款獲取難度,實現“居者有其屋”的大目標。

兩房是美國最大的兩家住房抵押貸款機構,持有和擔保的住房抵押貸款也堪稱世界之最。當時很多國家的央行和主權財富基金都大規模持有兩房的MBS,因爲其具有很高的流動性,以至於外國投資者想當然的認爲這種債券可以充當美國國債的替代品。當時單中國就持有高達7000億美元的MBS,比美債持有量還多一點。

操作層面上,兩房並不直接發放貸款,而是從銀行、抵押貸款公司或放貸機構收購住房抵押貸款,並打包證券化成抵押貸款支持債券MBS,然後出售給銀行、保險公司或基金等投資者。低息環境下,兩房可以低成本融資購买較高收益的MBS來無限套利。據統計,2004到06年,評級較低的私營MBS發行總額約1.6萬億美元,單兩房就买了三分之一。

值得注意的是,當兩房這樣的政府支持型企業銷售MBS時,也變相爲這些MBS背後的住房抵押貸款提供了信用擔保。再加上其本身也大量持有MBS,就會產生溢出式的信用假象。

但是隨着房價下行,兩房次級MBS業務造成的虧損越來越高,投資者對其的信任度也迅速下降,兩房總市值在步入08年7月的一周內直接腰斬。這進一步暴擊了原本已十分脆弱的金融市場,打消了人們對樓市走向復蘇的期待。

到08年9月4日,兩房實際上已資不抵債。

最終,爲了保護兩房債券和天量MBS持有者,確保兩家公司可以繼續在房地產市場上扮演關鍵角色,美國政府於08年9月7日被迫出手接管了兩房。財政部還宣布適度买進MBS,爲兩房站台並提供流動性。

至此兩房危機得到階段性化解,美國政府也亮出了爲兩房及其債券兜底的決心,但火勢已然失控。

雷曼兄弟隕落-決堤

2008年9月14日,大壩決堤,有着158年歷史的美國大投行雷曼兄弟頃刻間覆滅,化爲泡影。

雷曼兄弟有兩個問題:

一個是如同貝爾斯登一樣,嚴重依賴短期回購協議融資。這就好像背着氧氣罐在月球上跑步一樣,短暫的斷氧就會導致生命危險。

但與貝爾斯登相比,雷曼的一個巨大優勢在於可以利用美聯儲設立的「一級交易商信貸機制」獲得美聯儲的抵押貸款。這個工具就像是備用氧氣罐一樣降低了意外資金流出對雷曼兄弟的衝擊。08年4月份,由於旗下三只基金嚴重虧損步入清算,雷曼兄弟曾7次使用這個工具,共借入27億美元,緩解了短期資金需求,但也加深了市場對其的成見。

第二個問題就是,截至同年5月底,該公司有高達6390億美元的資產存在“質量問題”,包括商業地產、槓杆資產等。

雖然在資產估值上市場各方衆說紛紜,但投資者對雷曼缺乏信心這件事卻是毫無爭議的。貝爾斯登事件結束後,雷曼兄弟的評級遭到了多次調降。由於雷曼兄弟不是商業銀行,所以美聯儲和聯邦存款保險公司(FDIC)都無權接管,只能像救助貝爾斯登一樣通過其清算行向其注資續命。但是雷曼兄弟中毒太深,到處都是問題資產,很難籌措合適的擔保品做抵押。因此如果沒有金主爸爸眷顧的話美聯儲也爲力,只能走向破產的終局。

8月下旬,雷曼的boss富爾德曾計劃將公司一分爲二:保留公司最佳資產的“好投行”和充斥問題資產的“壞投行”,但是由於周期過長最終沒能來的及實施。

9月初,美聯儲和財政部奔走四方,努力爲其尋找买主,但是沒人愿意接雷曼這塊燙手山藥。

9日,雷曼兄弟由於資產貶值,其在回購市場上的清算行摩根大通要求其追加50億美元的擔保品。

10日,融資之門已經完全關閉,更糟糕的是大範圍的擠兌已經开始,要求雷曼兄弟歸還現金和增加擔保品的交易對手太多以至於根本處理不過來。

11日,雷曼兄弟的股價已經從2月高點下跌了93%。

12日,媒體鋪天蓋地的報道政府正在想方設法解決雷曼兄弟的事情。

與被收購前夕的貝爾斯登相比,雷曼兄弟的規模要大50%,同時其衍生品账戶和在回購市場上獲得的融資量都是貝爾斯登的兩倍,疊加彼時無論是金融市場還是實體經濟都非常的脆弱,投資者信心搖搖欲墜,其倒閉的影響將是毀滅性的。

隨着9月13日周六過去,一切似乎已成定局:沒有公司愿意收購雷曼兄弟,同時這家公司嚴重資不抵債,沒有辦法抵押資產來換取美聯儲的救助。

最終9月14日,雷曼兄弟宣布破產,同一時間美林證券也因次貸虧損被美國銀行收購。兩家偶像級的大公司,挺過了大蕭條和世紀大战,卻在一個周末就煙消雲散了。

美國國際集團驚魂-余震

9月16日,世界上最大的綜合型保險公司美國國際集團(AIG),因爲其龐大的衍生品業務出現了虧損而陷入了嚴重困境。最終美聯儲爲美國國際集團提供了緊急流動性援助,才使其免於破產。

AIG的規模等同於雷曼兄弟和貝爾斯登之和,其保險業務遍及130個國家,規模高達數萬億美元,同時由於混業經營,也與多家銀行建立了密切的聯系。隨着次貸火焰蔓延,作爲其主營業務的生命財產保險問題不大,但是信用衍生品關聯業務卻因積累了過高風險而暴雷:AIG會向投資者出售針對債務風險的保險,即「信用違約掉期CDS」,約定後續一旦MBS的基礎資產出現違約將全額賠付。

這裏存在兩方面的漏洞:

一方面,由於AIG的信用評級很高,所以購买CDS的客戶並不會對其保證金水平有過多要求,默認开啓信任模式。

另一方面,向AIG投保的金融機構可以向評級公司申請增信,獲得AAA級的最高信用評級,更好的在市場上流通;也可以向監管證明自己有堅實後盾,從而減少自身的資本規模。

所以隨着CDS保險業務的擴張,整個金融體系中支持MBS的基礎資產反而不斷減少,風險敞口也是在不斷增大的。

同時,美國國際集團金融公司承保的證券高度復雜,難以估值;疊加業務线復雜,存在監管漏洞,都加劇了該公司的風險。

但是隨着雷曼兄弟走向崩潰,AIG承保的證券價值加速下跌,各方交易對手紛紛要求其增加擔保品,資金需求瞬間將其吞沒。

幸運的是,AIG與雷曼兄弟不同,其常規保險業務運作良好,包括其在國內外的保險子公司和其他金融公司都可以作爲很好的擔保品。所以最終美聯儲以11.5%的貸款利率,以及政府獲得美國國際集團80%的股權爲代價,向其多次合計注資1820億美元終將AIG挽救。

金融與實體的橋梁-新的战場

9月15日,雷曼兄弟申請破產的消息瞬間撼動了全球金融市場,股市巨震。市場猶如驚弓之鳥,紛紛捂住現金導致回購協議市場和商業票據市場的融資成本上漲了近一倍;同時銀行也揣緊現金導致聯邦基准利率飆升至6%,遠超2%的政策目標。

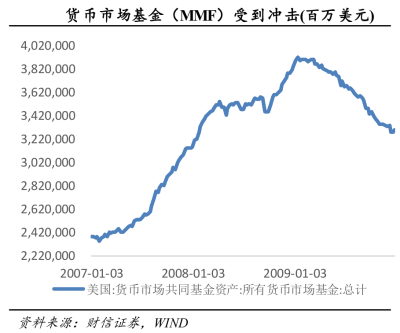

更糟糕的是,恐慌通過「貨幣基金」逐步擴散到了「實體經濟」,這無異於开闢了一個新的战場。

貨幣基金與銀行存款非常類似,可以理解成「影子銀行的活期存款」,體量大,安全性好,是非常好的現金管理工具。某額寶還有理財通中的活錢其實都是投資於貨幣基金。

而貨幣基金獲得投資者的注資後也需要投資於更底層的資產,特別是期限短流動性好的資產,比如商業票據(企業發行短期債務工具,一般期限小於90天)。制造業大多會發行商業票據以維持日常運營,銀行等金融機構也會通過商業票據來調整頭寸或提供貸款,雷曼兄弟亦是如此。

美國歷史上最悠久的貨幣基金——「主要儲備基金」就不幸踩雷,將約7.5億美元投到了雷曼兄弟的商業票據上,以至於這些票據在雷曼倒下後形同白紙,基金大幅虧損引發了嚴重的「貨幣基金擠兌」。這迫使基金公司不得不盡快拋售持有的商業票據以應對贖回要求,導致商業票據市場利率飆升,結果是企業和金融機構無法通過商業票據來融資,最後甚至影響到了就業市場和個人生活。

所以,危機從銀行與儲戶間,傳導至交易商與回購市場,又擴散到了貨幣基金與商業票據市場,最後波及到實體經濟。

量化寬松的猛藥-走向復蘇

自08年9月14日雷曼兄弟破產後,流動性加劇枯竭,各大機構的風險點發生了殉爆:9月25日,世界上最大的儲蓄公司之一的華盛頓互惠銀行經拆分後被摩根大通收購;10月3日,曾爲美國五大行之一的美聯銀行被富國銀行收購。

從2007年8月开始,美聯儲就連續10次降息,將作爲短期基准利率的聯邦基准利率由5.25%降至0%-0.25%之間,但是抵押貸款違約率居高不下,需求萎靡,經濟依舊處於加速衰退的狀態中,08年四季度美國經濟環比增速爲-8.5%,同時半年左右的時間內道瓊斯指數接近腰斬。

爲了挽救經濟,美聯儲开始從傳統的短期基准利率調節政策轉向了非傳統的貨幣政策——大規模的資產購买計劃,也就是我們常說的量化寬松(QE)。這裏美聯儲購买的資產主要是指的國債或者兩房發行的政府支持型債券MBS等。

那么QE是如何發揮作用的呢?我們可以將QE看成是聚焦於影響長期利率的一種貨幣政策。

當美聯儲購买長期國債或者政府支持型債券時,這些證券就進入了美聯儲的資產負債表,同時市場中的同類證券的供應量就減少了。所以要想持有這些證券,投資者就需要爲其支付更高的價格,即接受更低的收益率。因此,量化寬松成功的降低了長期國債和政府支持型債券的利率。

同時,當國債和政府支持型債券的價格上升時,投資者也就更傾向投資其他類型的證券(如公司債券),進而提高其他證券的價格,降低其收益率(利率)。通常來說,較低的利率對經濟增長是有刺激效應的。

09年3月美聯儲开啓了第一輪QE,次年11月开啓第二輪QE。隨後經濟衰退幅度趨緩,並开始逐步轉向復蘇。

寫在最後

次貸危機,始於次貸,終於QE。

通過梳理整個08年金融風暴的流程可以看出,危機是對漏洞的一種修正,包括過度負債、監管缺失、以及對短期流動性的過分依賴。同時最初的導火索都相對純粹,比如某種單一資產(房價)的下跌。

但是火借風勢,恐慌的東風會將火焰吹到金融市場的各個角落,同時封凍流動性,使經濟和信貸進入一種日趨嚴重的、自我毀滅的惡性循環。

下篇,我們就對整個次貸危機中所出現的「風險連鎖」做一個梳理,剖析其深層因素。然後結合當下的大環境來探一探,風險雷區今何在。

本文作者可以追加內容哦 !

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:次貸危機啓示錄(中)——金融海嘯變奏曲

地址:https://www.breakthing.com/post/68631.html