“這是價值事務所的第1300篇原創文章”

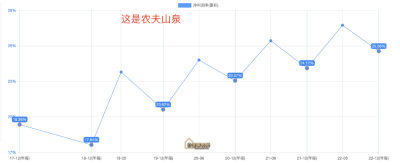

每每看到農夫山泉,所長都有一種不真實感,這貨是2020年9月上市的,換句話說,就是趕在市場最火熱時上市,而後又經歷極爲慘淡的2022及2023H1,一般而言,和他同期上市的企業,無論好壞,走勢都應該是先衝高然後一路向下不回頭,但人家的市值走勢居然是這樣的:

嘖,竟然是穩步向上的!

最重要的是,他還不是在大A,是在比大A殘酷數倍的香港市場,竟還能一直維持50-60倍的估值,真是讓人覺得不可思議,仿佛走錯了會場。

當然,不止農夫山泉,海天同理,自上市起,估值就沒有低過,剔除市場最樂觀的2021年初,估值基本也都在50倍以上,嘖嘖,是什么讓市場一直能給予海天和農夫山泉這樣高的估值?

要知道,市場雖然經常跟個神經病一樣,但拉長時間看,人家絕對不犯傻,能讓市場長期青睞的企業,一定有其獨特的地方。

確實,對於農夫和海天而言,他們的獨特性就在於“永續性增長”。

01

價值事務所

永續性增長

永續性增長,顧名思義就是,可以永遠以跑贏通貨膨脹的速度漲下去,因此,我們完全可以站在無窮遠的將來,給他們做貼現,如果站在這樣的角度看,他們的估值的確可以高一些,除了海天、農夫外,擁有這樣模型的企業,典型還有茅台、片仔癀以及愛爾、通策、海吉亞這樣的醫院。

爲什么說他們是永續性的,首先,不論是農夫山泉的主營水,還是海天的主營醬油,都是人類剛需中的剛需,這個剛需程度會更甚於牛奶、面包等產品,畢竟牛奶可以不喝(還有豆漿、植物奶等產品替代,更何況中國人普遍還有乳糖不耐受的問題),面包可以不喫(還有饅頭等產品可以替代),但醬油、水卻沒有東西替代。

這裏我們也可以再詳細解釋一下。

對於水而言,唯一能構成競爭關系的就是白开水,但隨着以後家庭用水的運輸管道老化、重金屬含量增多,白开水勢必逐步退出歷史舞台(其實現在的白开水都能喝出有股怪味,所長就從來不喝,一泡茶重金屬情況會更明顯),至於淨水器,一是貴(機器+每年都需要換濾芯,算下來成本高得驚人),二是不方便(偶爾出點故障氣死你,再加上還需要換濾芯),在國內始終是小衆化產品,蛋糕並不大。

對於醬油而言,勉勉強強只能說鹽可以構成競爭關系,但醬油除了提供人體必需的鹽分外,還要承擔調味、上色等職責,歸根結底其實也沒有替代的產品。

其次,不論是海天還是農夫,在他們各自的領域都是獨苗苗,沒有可以與之對抗的對手。

算上2022年新投產的大明山水源,農夫在全國已經擁有了十二大優質水源基地,這種天然的優質水源基地,全國就那么多,農夫拿走一個自然就意味着別人會少一個,農夫之所以在天然水領域無敵手,因爲競爭對手的水源着實有限。有機構做過測算,如果在水源方圓500公裏內銷售,瓶裝水可以獲利頗多,可一旦超出這個範圍,油費、過路費、損耗等等加起來,一瓶礦泉水終端售價必須要在兩塊五以上才能盈利(這也是百歲山只能賣三元的原因所在)。

爲啥伊利、蒙牛的奶品質這么好且可以賣到全國,正是因爲就這兩擁有遍布全國的優質牧場,一方面可以支撐其做消費升級的高檔牛奶,另一方面可以支撐其牛奶在國內任何一個地方銷售。除了這兩全國巨頭外,就只剩下一些地方性小乳企(只在當地擁有小牧場),壓根就不配給他們當對手。

海天雖然不似農夫、伊利那樣有水源/奶源這樣的稀缺資源作爲門檻,但他和白酒一樣,有傳承數百年的獨特釀造技術(前身可追溯到300多年前的海天古醬園),可以滿足中國各個菜系的要求,也許我們普通老百姓發現不了,但專業的廚師一眼就能分得出來。比如海天的草菇老抽,用這款老抽燒完菜之後,是真的醬香濃鬱、略帶金黃,並且持久不變色;如果換成其他同類產品來做,要么就黑了,要么先前顏色好,出鍋不久顏色就會淡下去。

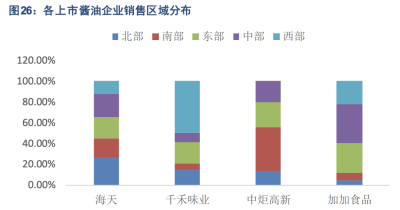

所以,海天可以說是國內少有的B端收入佔了絕大部分營收的全國性醬油企業(像加加、千禾、中炬高新等都只是區域優勢品牌,全國都賣得好且有較高知名度的僅有李錦記和海天,李錦記也是傳承百年以上的老字號了)。

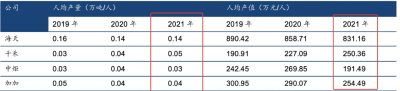

海天屬於全國性品牌,因此產能更大,規模效應極強,人均產量、產值都是其余同行無法比的,其余品牌和海天打價格战的資格都沒有。

2021年社區團購渠道剛興起時,我們在上面能看到很多生產醬油、醋的白牌企業,可到現在,又都是海天的天下了。

農夫、海天的主營產品都具有“永續性”,疊加兩者在各自領域都完全沒有對手,只要相應企業管理層不亂來,都可以稱爲永續性增長的企業,換句話說,即便一時不小心买貴了,也可以通過用業績增長來消化估值。

02

價值事務所

超級無敵永續性賣水王

不過,雖然因爲他們永續性增長的特性,估值可以給得比一般的、消費品企業高,但同樣是消費品,海天、農夫橫向對比超過茅台,還是讓所長有些無法理解的。

畢竟海天、農夫有的永續增長特性,茅台也有,但茅台對比這兩還有一個更牛叉的屬性,那便是“沒有庫存”。

茅台或者說整個白酒行業,比醬油、牛奶、水等等行業都好的一點就在於,他的庫存不會貶值,甚至還會升值。

這真的就太變態了。

想想看,不論什么消費品企業,都會面對庫存這個讓人頭痛的問題,因爲誰也無法保證自己生產的東西就能全賣出去,一旦賣不出去,商品價值就直接歸零,甚至處理庫存商品還可能需要一定的處理費用。

但白酒卻不存在這個問題,如果條件允許完全可以敞开了生產,賣不掉存着便是,以後只會越來越值錢,我們現在之所以會看到一些白酒企業的去庫存問題,其實只是經銷商的現金流問題,並非這個庫存就真的不值錢,不少白酒企業還會有意識地儲備不同等級、不同年份的基酒,爲將來釀造不同等級、品質的酒打基礎。

所以,像茅台這樣已經具備非常高知名度的全國性白酒品牌,只要管理層不亂來,保持永續性增長的難度要遠低於海天、農夫等企業。

因此,海天、農夫給高估值所長沒意見,但在大家增速都差不多的情況下(年均15%-20%),這兩估值給得比茅台還高,講真所長有點想不通。

至於同樣屬於永續性增長的賣奶人伊利,估值向來低於海天、農夫,其實也很好理解了,一方面是增速要比海天、農夫低,另一方面是在行業的絕對優勢不如海天、農夫明顯(海天、農夫在自己的領域都是超級寡頭,沒有對手也不配有對手,而伊利還有蒙牛以及各個地方奶企做對手),並且乳企的成本相對而言是真的有點高(乳企的原料是白奶,醬油的原料就是點黃豆,水不要錢,農夫山泉的成本最貴的是塑料瓶,白酒的原料是糧食),乳企賺錢是比其余幾個行業難。

所以,雖然大家都是永續性增長,但永續性和永續性之間也有相對強弱之分的,大致排下來,白酒(尤其高端白酒)>水=(約等於)醬油>牛奶。

最後給大家留個小作業,像名貴中藥和醫院這種永續性增長,應該放到永續性增長排行榜中的哪個位置呢?

最後附上市場對農夫山泉、貴州茅台、海天味業、伊利股份2023-2025年淨利潤的一致預期:

貴州茅台:738.1億、859.65億、995.33億

農夫山泉:97.27億、113.37億、131.17億

海天味業:68.7億、80.01億、91.83億

伊利股份:110.7億、129.36億、149.17億

(注:數據來自wind,僅做參考,且市場每分每秒都會有新的一致預期,利用市場一致預期需謹慎)

聲明:文章僅記錄作者思想,不構成投資建議,投資有巨大風險,需謹慎謹慎再謹慎,希望大家像對待裝修房子一樣對待自己的投資,不要讓挑公司的時間還不如你挑家具的時間來得多,你對待小錢能反復權衡,怎么對待大錢反而如此草率?

本文作者可以追加內容哦 !

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:林園的最愛,貴州茅台和農夫山泉,變態級別的永續增長之王

地址:https://www.breakthing.com/post/69098.html