撰稿|行星

來源|貝多財經

近日,上海英諾偉醫療器械股份有限公司(以下簡稱“英諾偉”)向港交所提交遞交招股書,准備在港交所主板上市。據了解,這已是英諾偉第三次衝刺IPO,此前,該公司曾在2022年4月和11月兩度遞交上市申請材料。

天眼查信息顯示,英諾偉成立於2009年2月,共對外投資了6家企業,法定代表人爲嚴航。目前,該公司的注冊資本約爲4464.91萬元,主要股東包括嚴航、柴肇剛、袁徵等。

據招股書介紹,英諾偉是一家非血管介入手術整合解決方案提供商,提供適用於包括泌尿外科、消化科、肝膽外科、呼吸科、胸外科、耳鼻喉科、婦科及普外科的進行非血管介入手術的主要醫學專科有源醫療器械、內窺鏡及無源耗材整合解決方案。

英諾偉在招股書中稱,該公司的產品覆蓋中國所有省份以及五大洲超過65個國家及地區。就國內而言,該公司的產品已經滲透至超過1500家醫院,包括超過400家三級醫院和超過1100家二級醫院。

目前,英諾偉擁有36款在中國、美國、歐盟、日本獲批,包括5種有源醫療器械,其中包含等離子手術設備(NW-100)及一次性使用電圈套器2種核心產品、9種內窺鏡及相關產品及22種無源耗材。

此外,英諾偉還有12種开發中產品,包括5種有源醫療器械、5種內窺鏡及5種無源耗材。

截至最後實際可行日期,英諾偉共有295項注冊專利及專利申請。其中包括在中國持有177項注冊專利及66項專利申請,以及在中國以外的國家或地區持有19項專利及33項專利申請。

可圈可點的研發成果背後,離不开英諾偉持續的研發投入。招股書顯示,該公司2021年和2022年的研發成本分別爲2.91億元和1.42億元,分別佔其开支總額的47.8%和50.2%,佔總收入的比例分別爲114.0%、41.6%。

但是,臨牀开發耗時長、耗費高,前期研究及試驗的結果未必能預示未來的試驗結果,本身具有不確定性。這也意味着,接連不斷的研發也將爲英諾偉帶來一定的風險。

對此,英諾偉在招股書中提示風險時稱,新產品的研發、審批過程日益冗長,且該公司的產品可能會失去在开發期間所預期的定價或有效性方面的競爭優勢,這都將對其產品未來的商業化及其自身的業務發展造成不利影響。

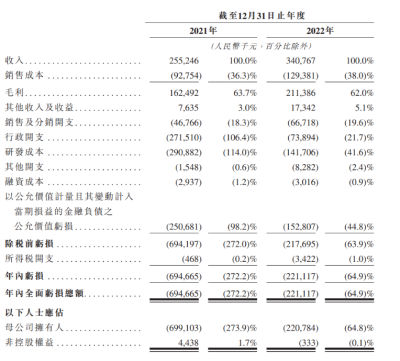

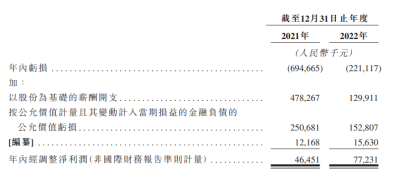

2021年和2022年,英諾偉的營業收入分別爲2.55億元和3.41億元,穩中有增;淨利潤爲-6.95億元、-2.21億元,連續兩年虧損。而按照非國際財務報告准則計量,該公司經調整利潤則分別爲4645.1萬元、7723.1萬元,實現了盈利。

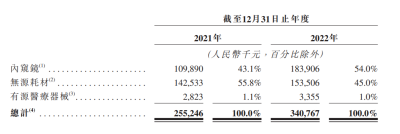

按照具體業務來看,英諾偉的多數收入由內窺鏡、無源耗材構成。報告期內,內窺鏡貢獻的營收爲分別爲1.10億元和1.84億元,無源耗材分別爲1.43億元和1。54億元,二者合計佔英諾偉總營收的98.9%和99.0%。

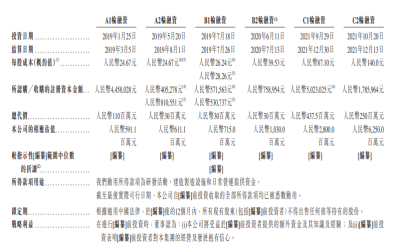

貝多財經發現,能夠支撐英諾偉持續運營的關鍵,主要來自於其上市前的多輪融資。本次上市前,該公司就已完成了六輪融資,投資方包括淡馬錫、高瓴資本等投資方,累計獲得資金8.575億元。

其中,英諾偉的C1輪融資於2021年9月啓動,此後不到一個月的時間,該公司就再次啓動了C2輪投資,並募得2.5億元。完成C2輪融資後,英諾偉的估值從28.0億元增加至62.5億元。

貝多財經發現,英諾偉的估值在較短時間內大幅飆升。其中,在2019年至2021年期間由5.91億元增至62.50億元,相對增長約10倍。同時,每股成本由2019年1月的24.67元,增至2021年10月的140.0元,相對增長約5倍。

IPO前,嚴航直接持有英諾偉約26.4%的股份,柴肇剛持股2.0%,袁徵持股1.7%,周遠持股1.2%。其中,嚴航並能透過柴肇剛、袁徵及周遠授予彼的授權書行使合共約4.9%的股份附帶的投票權。

另外,嚴航通過員工持股平台(寧波仲宇、威茲德姆壹、威茲德姆貳、威茲德姆叄、茲德姆肆、諾醫泰和上海青卿分別持股13.6%、6.1%、1.2%、1.8%、0.5%、0.3%和8.6%)控制英諾偉32.1%的表決權,累計控制該公司約63.4%表決權。

同時,寧波湧漣持股10.0%,淡馬錫通過Temasek Elbrus持股4.2%,博遠資本通過成都博遠持股4.2%,上海欣壹持股3.8%,高瓴通過GSUM XXIII HK、HSUMXII HK分別持股2.1%、1.4%,泰康保險、張江高科等也是英諾偉的股東。

本文作者可以追加內容哦 !

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:英諾偉再闖港交所上市:IPO前估值異常飆升,每股成本達140元

地址:https://www.breakthing.com/post/69229.html