前言導讀

6月15日凌晨,美聯儲公布6月議息決議;6月13日晚,美國公布5月CPI。與市場預期一致,美聯儲選擇“按兵不動”,符合市場預期,基准利率維持在5~5.25%。相比之下,市場更關注的是7月和之後會議是否還會再度加息。這次會議最大的變化在於點陣圖大幅上調。預計下半年美聯儲貨幣政策變數較大,美元、美債、美股等資產波動性也會加大。

加息路徑:“跳過”6月,7月可能加息

年底或逐步打开降息預期

美聯儲維持聯邦基金目標利率5.0-5.25%不變,符合市場預期,是本輪加息至今的首次暫停。6月和7月的FOMC會議之間有一個多月的時間,將給美聯儲足夠的時間去判斷並選擇合適的政策。自2022年3月开始,美聯儲爲抑制通貨膨脹已連續加息10次,從最初的零利率加到目前的5%至5.25%,達到自2007年底以來的最高水平。

市場對美國增長預期從年初的“軟着陸”到2月經濟數據好於預期後的“不着陸”,再到3月銀行風險爆發後的“硬着陸”,貨幣政策預期也從停止加息到加速加息再到三季度降息;銀行危機暫告段落後,降息預期也隨之推遲到年底。在美聯儲看來,3月SVB和5月第一共和銀行風險才剛剛過去,可能“沒有那么緊迫”6月連續加息,平衡一下短期風險和長期目標,以暫時不加息的“時間”換後續再加息的“空間”。

鮑威爾稱,本次暫停加息不應被視作“跳過”,而是在利率接近終點時適當放慢加息步伐;核心通脹並未取得太多進展,可能繼續加息是合適的,但速度要更加溫和;之後將逐次會議做出決策,美聯儲尚未決定7月是否會加息,且今年降息是不合適的。

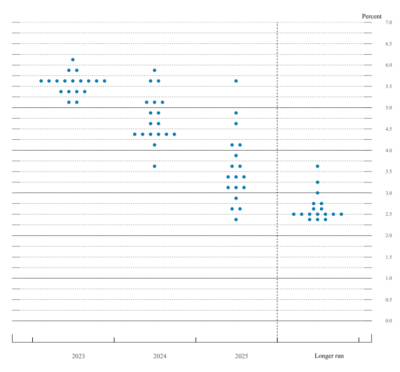

美聯儲更新的“點陣圖”預計

可能還會有兩次加息

2023年底的利率預期從5.0-5.25%上調至5.5-5.75%,即年內由當前基金目標利率5.0-5.25%再加息50bps;2024年底從4.25-4.5%上調至4.5-4.75%,即明年從降息75bp變爲降息100bp;2025年底從3.0-3.25%上調至3.25-3.5%,即後年維持降息125bp不變。

美聯儲更新的“點陣圖”明顯偏鷹,美股因此一度明顯回調。美聯儲暫停加息的消息公布後,美股三大股指盤中集體跳水,半小時後出現一定程度回升,在鮑威爾略微緩和的新聞發布會發言提振下才收復失地。

資料來源:美聯儲,美聯儲6月利率點陣圖

從預期引導的角度,一個更爲“鷹派”的路徑暗示可以防止市場過於“前瞻性”的樂觀通過預期交易抵消收緊效果,使得金融條件維持在緊縮區域一段時間,這可能也是鮑威爾在新聞發布會上表示7月加息並沒有完全決定的原因。不過客觀的講,這也的確造成了預期的混亂。

爲何大幅上調加息指引?

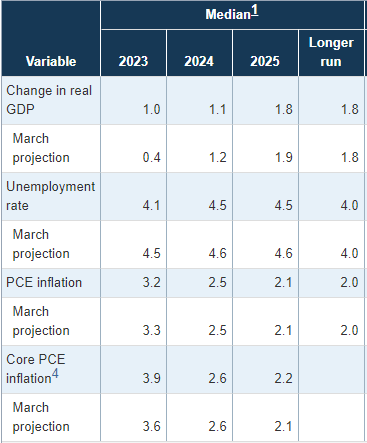

原因在於美國經濟的韌性和通脹的粘性。年初以來美國經濟表現好於預期,核心通脹顯示出較強的頑固性。美聯儲在本次經濟預測中上調了對經濟增長的預測,且上調幅度比較大,對2023年四季度實際GDP同比增速的預測從3月的0.4%上調至1.0%,顯示對於衰退的擔憂下降。通脹方面,美聯儲雖小幅壓降了對年底PCE通脹的預測至3.2%(前值3.3%),但上調了對核心PCE通脹的預測至3.9%(前值3.6%)。

料來源:美聯儲,美聯儲3月與6月經濟預測對比

綜合來看,美聯儲

在7月繼續加息的概率較大

鮑威爾在講話中提到,美聯儲的貨幣緊縮分爲三個維度——加息的速度、高度與利率在高位停留的時間長度。不在這次會議上加息,是美聯儲有意放慢加息的速度。隨着加息的作用在房地產、銀行等利率敏感部門中顯現,美聯儲不需要再像去年那樣快速、大踏步加息,本次6月會議上“跳過”加息,正是爲了把加息的速度降下來,這樣也有利於降低金融風險。

美聯儲下次會議是在7月25-26日,從現在到下次會議期間將公布6月的非農和CPI數據,只要這兩組數據中有一組表現較好,且沒有出現更多的金融風險,或就能支持美聯儲在7月繼續加息。6月就已經具備了加息的條件,之所以放棄這次加息的窗口期,就是爲了“穩中求進”。節奏上,三季度或以通脹回落和加息停止主導,增長回落不顯著;四季度以增長下行主導,通脹停止下行,倒逼明年降息預期。

上調加息指引:

緊信用與緊貨幣的替代關系

美聯儲貨幣緊縮的一個傳導機制是通過緊貨幣(加息)引起緊信用(金融條件緊縮),進而抑制經濟總需求,降低通脹。去年下半年以來,盡管美聯儲大幅加息,但廣泛的金融條件仍然寬松,加息對經濟特別是消費支出的抑制作用尚不明顯。

今年上半年硅谷銀行等三家銀行破產倒閉,本來會引發市場自發緊信用,但由於美聯儲迅速出手“兜底”,金融條件也沒有進一步收緊。如果緊信用力度不夠,緊貨幣就可能需要做的更多。這也解釋了美聯儲爲何需要把政策利率提高至更高水平,利率在高位停留的時間也將更久。

加拿大央行和澳大利亞央行的

“意外”加息經驗同樣值得參考

加拿大在本輪加息周期中始終領先於美聯儲,整體經濟環境也有一定相似之處(服務型需求強、核心通脹粘性大、就業市場緊張等)。今年一季度,在通脹壓力持續緩解下加拿大央行率先暫停加息,3、4月均“按兵不動”;但強於預期的需求、再度擡頭的通脹和具有韌性的核心通脹使得加拿大央行在6月會議上“意外”加息25bp。澳大利亞央行也在5月暫停加息後,“意外”上調現金利率25bp。

美聯儲面臨衰退與通脹的權衡

對比美國1970年以來的7次衰退(不含2020年)可以發現,當前除了就業指標以外,其他經濟指標均已達到了衰退前的水平,甚至很多指標已經明顯更差,這意味着美國經濟已經非常接近衰退。

資料來源:Wind,國盛證券研究所,除就業外,美國其他經濟指標均已達到衰退水平

1984年以來的6輪加息周期中,停止加息和开始降息時的CPI、核心CPI同比平均都在略高於3%的水平,基於我們對後續通脹的測算,直到年底核心通脹都達不到降息標准。但問題在於,當前經濟和金融狀況已經比歷次降息前的平均值更差,美聯儲需要在通脹和經濟之間做出權衡。鑑於此,我們認爲不論後續加息幅度還是年內降息與否,目前都存在較大不確定性,一旦美國經濟顯著惡化,美聯儲可能迅速調整政策立場。

鈞譽視角

下半年美聯儲貨幣政策變數較大,美元、美債、美股等資產波動性也會加大。下半年美聯儲需要對衰退和通脹做出權衡,無論剩余加息幅度還是年內降息與否均高度不確定。鈞譽資產將持續關注市場動向,爲投資者提供最新的市場熱點資訊。

本文作者可以追加內容哦 !

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:加息暫停,評美聯儲6月會議與美國5月CPI【鈞譽熱點追蹤】

地址:https://www.breakthing.com/post/69249.html