回想2022年11月20日,劉強東以一場“內部電話會議”(其內容很快被泄露給媒體)宣告自己歸來的時候,資本市場的態度是矛盾的:樂觀者認爲,創始人回歸一线業務管理只會是好事,畢竟他最關心京東的長期前景,而職業經理人更關注短期業績;悲觀者則認爲,劉強東已經脫離一线太久了,徐雷其實幹的很不錯,而且流行的趨勢是互聯網巨頭創始人交棒給職業經理人,而不是相反。無論如何,鑑於當時互聯網中概股的整體市場情緒很好,正處於兩年一遇的大反彈初期,所以樂觀者還是略佔上風。

劉強東在那次電話會議上指出:京東部分高管不接地氣,“拿PPT騙自己”,而且沉迷於“掌握定價權”的幻象,忽視了低價的關鍵作用。所有人都知道,他的意思是京東應該學習拼多多——國內電商行業有誰不想學拼多多呢?除了拼多多,國內大部分直播電商平台也是以低價爲主要賣點的,看一看抖音和快手電商的平均客單價就可以清楚地認識到這一點。與淘系電商曠日持久的战爭已成過去時,此時京東的市值竟然比拼多多低了200多億美元,是可忍,孰不可忍!雖然劉強東應該早已放棄了與騰訊或阿裏巴巴比肩的虛妄想法(當年真的曾有一個詞匯叫"BATJ"),但是落後於拼多多還是完全無法接受的。

沒錯,徐雷幹的很好。在2018年,劉強東因爲衆所周知的原因被迫遠離京東日常管理之時,他挺過了大風大浪,沒有讓公司業務和財務受到實際影響;在2020-22年的特殊時期,他發揮了京東在物流和履約能力方面的優勢,尤其是大幅改善了利潤率和現金流(這一點下文將詳細討論)。可是他未能打敗或遏制拼多多。資本市場也知道,京東這艘“重型航母”本身的設計就不適合用來打拼多多。但是劉強東不這么認爲。他相信只要重拾創業初期的執行力、效率和低價策略,京東是有可能從拼多多和抖音電商的“消費降級基本盤”當中分一杯羹的。何況,在解決了2018年的遺留問題之後,他終於可以毫無顧慮地重出江湖了。京東必須改變,因爲劉強東必須回歸。(而不是相反!)

時至今日,整整七個月過去了。京東已經公布了兩次財報,徐雷已經卸任一個多月,618購物節也接近尾聲,是時候評估一下劉強東回歸的階段性表現了。從資本市場的角度看,表現乏善可陳,甚至堪稱“一言難盡”。那些持有京東股票的投資者或內部員工的臉色肯定不會太好看:

在這七個月當中,京東的股價中最多上漲了28%,然後失去了全部漲幅,在整個區間的表現是下滑23%

同一時期,阿裏巴巴的股價最多上漲了52%,然後失去了大部分漲幅,但是整個區間的表現仍是上漲16%。

拼多多則更加突出,股價最多上漲了57%,雖然也失去了大部分漲幅,但是整個區間的表現是上漲18%,在整個中概股也屬較佳水平。

不到一個月之前,京東還創造了一個尷尬的紀錄:短暫跌破了2022年10月的最低股價,失去了經濟活動全面放开之後的全部漲幅。在中概互聯網巨頭當中,只有美團創下過同樣的紀錄,不過美團有充分的“市場流動性理由”——它遭遇了騰訊的清倉式減持。對於京東而言,這段時間沒有任何類似的市場面問題。那么到底應該由誰來負責?(我仿佛聽到有人說:“都怪騰訊!”)

京東的最近兩期財報差強人意,這是事實;在財報電話會議上,京東管理層對未來的指引非常謹慎,這也是事實;拼多多的強勁表現再次讓京東黯然失色,這還是事實。但是,更重要的事實是:投資者並不相信京東依靠重拾“低價策略”、強調“執行力”,就能打敗拼多多和抖音電商。一些分析師和專業媒體恰當地指出,盲目強調“低價”最有可能的結果是大幅壓低利潤,卻沒有拿回多少市場份額。電商專業人士應該對2018-20年淘系電商“打多”的歷程記憶猶新——在嘗試了各種各樣的方法、投入了所有能投入的資源、甚至專門建立了一個新的淘特APP之後,整個“打多”也只能作爲一場敗仗而非勝仗載入史冊。

我可以想象徐雷(或其他京東管理層)與劉強東曾經發生的战略性爭執。前者多半曾經反復強調:“我們不能用對手擅長的手段去打敗對手。我們既不能放棄自己的基礎設施和履約優勢,也不能放棄自營模式的信譽優勢。因此,我們永遠不可能做到像拼多多或抖音電商那樣的絕對低價。就像你不能拿战略轟炸機去跟近距離攻擊機比靈活性!”

後者則會固執己見地回答:“當初我創業的時候,形勢比現在難得多,資源比現在少得多!歷史證明,只要放下身段、強調執行力,就沒有完不成的任務!”

還能怎么反駁呢?其實,反駁的方法是有的,而且很簡單:“現在已經不是當初你創業的時候了!你也不是當初創業時的那個你了!”可是誰敢以這種方式反駁呢?那不是在變相地遞交自己的辭職信嗎?(換個角度想,過去半年某些管理層或許正是因爲說出了這句話才離職?)

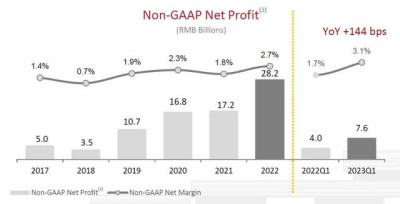

前文提到過,在劉強東放松對一线業務控制的四年中,徐雷其實幹的很不錯。他最大的功勞是把利潤微薄、經常出現季度虧損的京東,變成了一家穩定盈利的公司。2022年,京東的扣非淨利潤率已打2.7%,2023年一季度又上升到了3.1%;京東零售業務的營業利潤率則在3-5%之間波動,最近一個季度爲4.6%——對於一家重資產的零售公司而言,這個战績實屬難能可貴!

在劉強東回歸前,京東扣非淨利潤及利潤率呈現明顯上升態勢

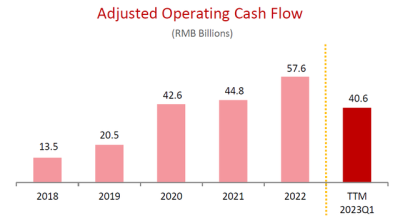

與此同時,京東的經營現金流節節高漲,2022年全年爲人民幣576億元,2023年第一季度就達到了驚人的406億元(接近2020年全年的水平)!有必要強調指出,2022年京東的淨資本开支(用於固定資產建設和收購的开支淨額)爲220億元,經營現金流對其覆蓋率超過了2倍。結果就是,京東現在的資產負債表非常健康,握有充裕的現金,且還在不斷增加)。而在這樣一個宏觀環境高度不確定的時期,現金不是最寶貴的嗎?費盡心機提升現金儲備的管理層難道不應該得到稱贊嗎?恰恰相反,他們被指責爲“只會用PPT騙自己”。

附帶說一句,自從2018年(即劉強東因爲各種原因暫時放松對一线業務控制之時)以來,短短四年之中,京東的營業收入增長了1.2倍,扣非淨利潤增長了7.1倍,經營現金流增長了3.3倍。你當然可以認爲這是“行業自然增長”的結果,隨便換誰坐在那個位置上都差不多,哪怕你只會讀PPT也一樣。還是那句老話:人心自有公論。

京東經營現金流亦非常強勁,直至徐雷任期的最後一個季度

或許,正是京東現在的穩定的利潤率、龐大的現金儲備,賦予了劉強東勇氣,使他認爲“現在是時候跟拼多多和抖音來個刺刀見紅了”。或許,在美國的經歷讓劉強東認爲,對電商平台公司而言,淨利潤和現金流不是最重要的,參見亞馬遜。資本市場最擔心的是京東回到2018年的狀態——微利,战略不清,護城河岌岌可危,自由現金流爲負數。

有趣的是,大約三年以前,劉強東本人寫過一封題爲“京東是誰”的內部信(其實也是公开信),表示京東的定位就是“結硬寨、打呆仗”;言下之意,依靠基礎設施和自營體系的優勢去對抗貌似靈活而更接地氣的對手。在當時,無論劉強東還是京東其他管理層,都沒有表達過“京東必須在低價方面與拼多多一決高下”的看法。這足以引發一個嚴肅的疑問:如果低價路线是正確的,爲什么此前幾年不去探討或採納這個路线?一個在兩三年前正確的战略,放到現在還正確嗎?

當然,劉強東回歸之後最大的動作不止有低價路线,還有進一步的分拆上市。在阿裏突然提出"1+6+N"分拆計劃之後,京東緊接着也公布了將京東工業、京東產發分拆上市的方案。可是市場對這兩個分拆計劃的反應都很一般——阿裏的股價只上漲了一個星期,就迅速跌回原位;京東則只上漲了一天。

本文無意深入討論阿裏的分拆計劃。在京東這邊,其實分不分拆對業務的影響都相當有限,因爲京東工業、京東產發的規模體量有限,战略意義也無法與之前拆分出來的京東物流、京東健康等相提並論。有人認爲,京東頻繁拆分子公司獨立上市,會讓資本市場質疑其組織穩定性,乃至懷疑管理層是否專注於玩弄資本而非做業務;我倒不這么認爲。我只是覺得,在今年的市場環境下,分拆上市或許不是最佳選擇,既無助於股東回報,也無補於員工士氣。

另外,可能很多人已經注意到了:阿裏的分拆雖然看似突然,實際節奏卻不算太快。迄今爲止,阿裏只是組建了六個業務板塊的董事會,尚未對其中任何一個板塊提交獨立上市申請;N個獨立子公司也沒有一個進入上市流程(此前盛傳的菜鳥、盒馬謀求獨立上市都沒有得到阿裏官方承認)。而京東則已經迫不及待地提交了京東工業、京東產發的上市申請。至於接下來還會不會分拆出更多的獨立上市實體,我認爲是很有可能的——畢竟,子公司分拆上市是劉強東本人認可的一個既定方針。

由此引發了我本人的一個疑惑(也許也是許多人的共同疑惑):在當前的內外環境下,作爲已經遠離一线很久的創始人,劉強東其實更適合主抓“大局”,例如組織架構、公司治理、战略性創新層面的事務;深度幹預日常業務可能並非他所長。過去幾年,國內互聯網巨頭創始人向職業經理人交棒已經成爲一種潮流,這種潮流是符合國際趨勢的。例如,就在劉強東的那次內部電話會議之後10天,ChatGPT就發布了。假設劉強東還是個甩手掌櫃,他完全可以用更多時間研究“AIGC對電商行業的影響”,以及“京東要如何开發大模型及相關應用”等問題(張一鳴不就是這么做的嗎?),而不是把時間精力浪費在指導618購物節之類的日常事務上。我相信,所有長期主義者都能看清這兩件事情孰輕孰重。

總而言之:既然管了,就要負責。當甩手掌櫃有甩手掌櫃的好處,回歸一线則有回歸一线的壞處。世界上既不存在無權利的義務,也不存在無義務的權利。在大英帝國的黃金時代,一位英國法學家曾說:帝國的政體分爲兩個彼此支持又有分隔的部分,一個是“莊嚴的部分”(王室),一個是“有效的部分”(議會及行政機構);前者主要通過建議、贊許和勸告來影響後者,享受後者奮鬥的成果,但責任主要是後者來負。過去四年,劉強東主要扮演的是“莊嚴的部分”,現在則想同時扮演“有效的部分”。他很快就會發現(或許現在已經發現),後者能帶來多大的麻煩。

至少有一個問題,他很難回答:爲什么在他回歸七個月之後,京東的市值又損失了四分之一,與拼多多的市值差距又擴大了200多億美元?這究竟是前進路上必須付出的曲折代價,還是當前道路並不正確的一個證據?

二者皆有可能。不過,哪怕劉強東選擇的战略是正確的,更高效的執行方法恐怕也是托付於訓練有素、衆望所歸的職業經理人,自己只抓大局。要知道,無論從法理層面還是威望層面,京東都絕不會有人能挑战他的最終決策地位,所以適當放出一些權力不會導致什么嚴重後果。當然,對於這一點,他本人顯然比我們更清楚。

補充一下:站在用戶的角度,我支持京東(以及任何平台)的低價战略。在剛剛過去的618,我在京東購买了大量書籍、食品飲料和減肥代餐。我希望各大電商平台的競爭永遠持續下去,永無決出勝負的那一天。但是站在投資者的角度,又是另一回事了。

本文沒有得到京東、京東競爭對手、京東員工或前員工的任何資助或背書。

本文作者可以追加內容哦 !

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:劉強東回歸以來,京東又損失了1/4的市值

地址:https://www.breakthing.com/post/69280.html