今天,ZM雙方會晤了。咱也順便聊下夾縫中求生的中概股(即港股裏的恆生科技)。

1 短期勝率不高

先說句良心話。短期內中概股很難大漲。注意這裏的用詞,不是「難漲」,是「很難大漲」。

中概股的大牛市通常需要3個條件:

中國經濟強(或者政策友好);美國利率降;中美關系好。

如果能滿足兩個及以上,會出現比較好的漲幅。2010、2012、2016、2017、2019年,都是滿足了兩個及以上的條件。港股當年都取得了年度正收益。而彈性更大的恆生科技表現會更好一些。

那么,目前這3個條件滿足嗎?

中國經濟復蘇真的很一般,但考慮到中概股本身盈利回升以及AI概念的超脫性,咱就算0.6分。

美國利率今年下降的概率比較小,走平或者小幅加息的可能性比較大,算0.5分。

中美關系,這個要看宏觀,但得分大概率高不了,就算0.4分吧。

加起來1.5分,不到2分。

從這個角度講,中概股短期內很難有牛市。

如果用賭場裏的概念表述,那就是勝率還不夠高,买了並不能馬上賺。

2 賠率還不錯

雖然短期勝率並不高,但是中概股的賠率還是不錯的。

說白了,就是相對便宜。

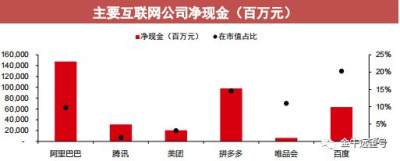

從資產的角度講,中概股手上的淨現金(所有現金扣掉短期債務)在市值中的佔比在10%以上,部分公司能達到20%。具體如圖。

騰訊表面上是個例外,手上的淨現金比例要少一些。但它手上的股權資產多啊,在市值裏的佔比在25%左右。

換言之,中概股的資產負債表總體很健康。相較於手上大量的硬核資產,市值顯得比較低。

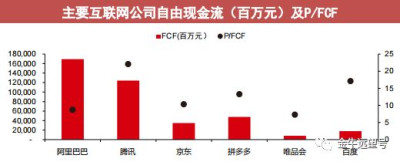

再看盈利。中概股的自由現金流,及其與市值的比值如圖。

這裏用了自由現金流的概念。各位可以把它簡單理解爲淨利潤,但它比淨利潤更實在一些。

所以市值/自由現金流,約等於市盈率。

由圖可知,主要中概股的市盈率在5~20倍左右,平均15倍的樣子。

在股市,成長股通常能給到20~30倍的市盈率,價值股給5~10倍。中概股15倍的市盈率,是按照偏價值股的標准給的,總體比較保守。

最後看一下股東回報。

股東回報有兩種方式,一種是大家很熟悉的股息分紅。還有一種就是西方公司常見的回購。

中概股的現金分紅並不多。騰訊把手上的京東和美團股份一次性分掉也屬於特殊情況。

所以咱們主要看一下中概股公司回購的情況。

很多中概股公司的回購計劃是目前市值的6%甚至更多。

這個圖裏沒有騰訊。但騰訊回購起來是很猛的。我粗算了一下,以現在的速度,一年大概率能回購500億左右。而且騰訊這公司很雞賊,往往是股價越低,回購越多。如果股價持續在超低位,它一年能回購近千億。

因此,完全不考慮一次性的分紅,目前騰訊的股息率(包括回購)在2%左右,並不低。

總體而言,市場給中概股的估值比較低,是偏價值股的定價。

也許有人會說,港股就是這樣,哪怕成長股也會很便宜。那你去看看港股的消費股,基本都能給到20倍以上的PE。如果是食品飲料這種,能給到30倍甚至更高。

最後還有一點也很重要,就是AI概念。

無論美股還是A股,只要蹭上AI,就算不能大漲也能小漲,總能拔點估值。

受益於AI的相關行業,比如計算機、傳媒或遊戲,顯然都繞不开中概股。但中概股的估值卻沒有絲毫提升。

從這個角度講,中概股賠率較高——下行的空間並不大,但向上的空間肯是有的。

結合勝率和賠率,對於現在的中概股,不要在短期內給予太高的期望。多一些耐心,讓它慢慢上漲,有序回升,才是更理性的思維。

3 恆生科技更適合

3~4年前,投資者想要參與中概股並沒有太多的渠道。唯有兩只中概股指數基金,即易方達和交銀的中概基。

但這兩只基金有很大缺陷,就是場內經常有折溢價,場外經常限購。

在中概股超低位的時候,場內溢價,抄了假底;場外限購,根本买不到。

這對普通基民並不友好。

近年來,中概股普遍回港股上市。恆生科技指數順理成章地推了出來。

追蹤恆生科技指數的恆生科技指數基金也發行了好幾只。

我把市面上所有的恆生科技指數基金都列了出來。

目前,場內的恆生科技ETF折溢價很小,正常在1%以內。而場外的恆生科技基金也沒有嚴格的限購。哪怕某只未來限購了,你換一只买就好。

因此,如果想投資中概股,現在买恆生科技指數基金更爲合理。

本文不是廣告,咱不做具體推薦。但大家可以參考一下前面的表格,重點可以考慮其中管理費和托管費率較低,且跟蹤誤差較小的幾只。

今天就醬。大家還有啥問題,歡迎留言提問。哦對,剛才看了下富時A50,由漲轉微跌了,看來市場對雙方會晤持比較中立的態度。明天的A股還是得靠自己的努力啊!

本文作者可以追加內容哦 !

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:現在的中概股怎么看?

地址:https://www.breakthing.com/post/69880.html