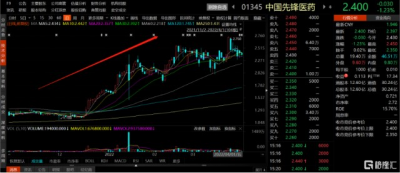

2022年开局以來,資本市場的表現跌宕起伏。截至4月1日,恆生指數虎年累積下跌5.80%,香港醫療保健服務指數也下跌了14.27%。但是在這之中,中國先鋒醫藥(1345.HK)可謂是“萬綠叢中一點紅”,其股價實現了逆勢上漲,2022年累積漲幅更是超過40%。那么。這家企業憑何能有如此亮眼表現?

圖一:中國先鋒醫藥股價表現

資料來源:Choice金融終端,格隆匯整理

營業收入穩健增長,盈利水平顯著提升

過去的一年裏,受全球疫情形勢嚴峻、中國醫療改革進入深水區、國家醫療保障體系逐步完善等影響,醫藥行業裏的公司普遍承壓。不過,隨着“銀發經濟”的日益盛行以及消費升級的不斷加速,中國醫藥市場規模整體上仍在持續擴容。弗若斯特沙利文數據也顯示,這已是一個超過1.7萬億級別的龐大市場,未來五年也將以約7%的增速繼續穩步增長。

在這樣的時代背景下,中國先鋒醫藥這家進口藥品及醫療器械的綜合性營銷、推廣及渠道管理服務供應商及生產商,在3月31日發布了2021年度業績公告,遞交一份滿意的答卷,並向市場釋放諸多積極的信號。

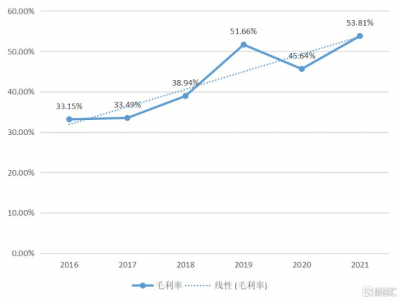

在財務指標方面,公司營業收入保持穩健增長的態勢。2021年共實現營業收入14.35億元,同比增長7.7%。不僅如此,公司的盈利水平顯著提升,錄得毛利7.72億元,同比增長27.0%,毛利增速高於營收的同比增速。此外,公司還實現淨利潤1.41億元,同比大幅增長173.5%,大幅高於營收的同比增速。每股基本盈利爲0.12元,較去年同期增加200%。平均毛利率提高8.2個百分點至53.8%。

圖二:中國先鋒醫藥近年來的毛利率水平

資料來源:公司公告,格隆匯整理

穩健的營收增長,強勁的盈利能力,無疑代表着中國先鋒醫藥的業務已步入高質量發展期,增收的同時更增利。公司的基本面持續向好,刻畫其長期向上的內在價值,也是爲其亮眼股價表現的重要業績支撐。

競爭優勢明顯,產品結構不斷優化

作爲國內最早專業從事進口醫藥類產品綜合營銷一站式服務供應商,中國先鋒醫藥深耕該領域已逾26年。經過多年來的發展,公司已成功打造了多個細分市場的領導品牌。在臨牀用藥結構性分化的背景下,公司也充分地發揮產品的質量優勢及療效確切等競爭優勢,合理地實施推廣策略,取得了令人滿意的成績。

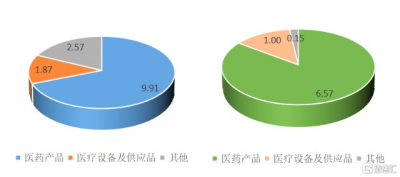

從中國先鋒醫藥的收入細分項目來看,公司的收入主要來源於通過提供綜合性營銷、推廣及管道管理服務銷售醫藥產品和醫療器械。在營業收入方面,銷售醫藥產品錄得9.91億元,同比增長21.52%,佔總收入的69.1%。銷售醫療設備及供應品錄得1.87億元,同比增長了12.75%,佔總收入的13.0%。在毛利方面,銷售醫藥產品爲公司帶來6.57億元,佔總毛利的85.1%。銷售醫療設備及供應品帶來1.00億元,佔總毛利的13.0%。

圖三:中國先鋒醫藥銷售收入(左)及毛利(右)(單位:億元)

資料來源:公司公告,格隆匯整理

從以上數據可以看出,中國先鋒醫藥此次的業績實現跨越式增長,主要還是靠銷售醫藥產品的推動。具體來看,公司的暢銷品之一希弗全實現銷售收入4.66億元,同比增長22.61%。希弗全是2021年新版國家醫保目錄中的進口低分子肝素產品,隨着國家及臨牀醫生對靜脈血栓風險預防越來越重視,以及適用範圍不斷拓展至如腫瘤科、婦產科等其他科室,該產品的市場需求量持續擴大。

而且,公司也抓住市場擴容的機遇,並採取深入進行學術推廣、積極拓展銷售網絡等方案,顯著提高了希弗全的品牌影響力,新增覆蓋醫院多達704家,進而促使其市場份額持續提升,銷量實現高速增長,爲公司帶來了十分可觀的收入。

中國先鋒醫藥的另外一款暢銷產品戴芬實現銷售收入2.15億元,同比增長12.31%。戴芬的質量優勢凸顯,贏得了醫生和患者的青睞,提升單個目標醫院銷量。與此同時,公司不斷細化其學術推廣策略,加速營銷渠道下沉至更多的基層醫療機構及民營醫療機構,從而覆蓋了以往未觸及的空白市場,新增覆蓋醫院和醫療機構更是多達2787家。

此外,公司還在重點推廣14粒新規格的戴芬產品。14粒規格即兩周的用藥療程,治療周期更爲科學合理。目前市場上這款產品擁有10粒、14粒和20粒三個規格,不同規格的戴芬投放至不同的銷售渠道,不會導致自相競爭。目前公司已策略性增加戴芬14粒規格的市場覆蓋,提升其銷量,14粒規格未來將成爲公司戴芬產品的重要增長點。

由此可見,中國先鋒醫藥的暢銷產品不斷地放量,爲公司貢獻了可觀的營業收入。未來公司在將與海外醫藥及醫療器械公司建立密切的合作,尋找更多潛力品種並優化自身的產品結構,將發展的重心落於高收益的暢銷產品,進一步提升公司的盈利水平。

轉型自主生產,進軍全新賽道

在此次業績公告中,中國先鋒醫藥繼續保持着穩增長,公司的業務也在不斷優化。筆者還發現,公司通過重慶榮昌生產基地將業務拓展至醫療器械的生產領域。公司自主生產轉型進展順利,正在由銷售型企業轉型,未來將發展成爲集研發、生產、銷售爲一體的綜合性醫藥企業。

目前中國先鋒醫藥銷售業務很大一部分的成本在於進口藥品的支出,一旦公司成功轉型自主生產,公司將無需向海外藥企支付這部分費用,而是轉爲公司自身的生產成本,有望大幅提高公司的毛利率水平,充分釋放成長潛力。

從公司投資重慶榮昌生產基地的歷程來看,中國先鋒醫藥早在2019年就开始規劃自有生產基地,並以599.88萬元取得重慶市榮昌區政府編號2019-RC-1-03的國有建設用地使用權。2019年6月,公司开始建設規劃面積達4萬平方米以上的重慶生產基地,並舉行了开工奠基儀式。2021年5月,重慶榮昌生產基地的綜合樓裝修和廠房主體大部分完工。目前,公司的重慶榮昌生產基地已順利完成了兩輪生產线體考,設備採購仍在進行中。接下來,中國先鋒醫藥將通過自有生產基地進行產品的自主生產,把業務拓展至醫療器械生產領域。

其中,氧化鋯貼面和成品義齒在2021年9月份取得生產許可證,並且臨牀樣品的生產已經开始試生產,齒科業務有望成爲公司最先放量的產品。而在齒科領域裏,公司已儲備了多年的經驗,公司繼2012年成爲齒科產品ZENOSTAR臻瓷(原“威蘭德臻瓷”品牌)在中國大陸地區的獨家代理商後,於2018年更是獨家代理韓國知名供應商DMAXCo.,Ltd.(DMAX公司)旗下的氧化鋯齒科產品。

另外,公司在2019年設立重慶樸德熙口腔技術有限公司,目前樸德熙有四種針對種植牙手術即將進入商業化的齒科醫療器械產品:基台一體冠,可掃描愈合基台(DHA),氧化鋯貼面,成品義齒。中國先鋒醫藥的齒科業務進入自主生產的階段並順利實現商業化後,將爲公司帶來較爲豐厚的收入。而且,齒科業務是公司轉型自主生產的重要开端,未來還將拓展其他業務領域,進一步提高盈利水平。

除了齒科賽道以外,中國先鋒醫藥還拓展了眼科、傷口處理、環保等新賽道。在眼科方面,公司的代理DRL角膜塑形鏡(OK鏡)業務落地工作正有序進行當中。從臨牀試驗的情況來看,公司目前受試者入組工作已順利完成,預計將於2022年上半年完成隨訪及臨牀實驗報告等臨牀階段工作。

在傷口處理方面,中國先鋒醫藥自2012年獲得NovaBay的同意於中國及若幹東南亞市場營銷、推廣及銷售其紐儲非產品的獨家權,在2021年度公司的紐儲非(傷口清潔液體敷料產品)業績仍呈現出快速增長的趨勢。在環保方面,公司於2022年2月向湖南天童環保有限公司增資2750萬元,這家公司自主研發的化學鍍鎳廢液綜合回收技術與ECD電催化鋼帶無酸清理成套技術裝備,競爭優勢明顯市場空間廣闊,有望成爲公司接下來的一大業績增長點。

接下來,中國先鋒醫藥還將繼續尋找富有潛力的市場,探索市場前景廣闊的新賽道,從而刻畫公司更多的業績增長曲线,爲公司發展增添新的源泉動力。

寫在結尾

從中國先鋒醫藥此次優異的成績單來看,公司的業績表現大超預期,尤其是毛利率水平大幅提高,彰顯強勁的盈利能力。公司還將尋找更多具有競爭優勢的代理產品,不斷優化產品結構,提升公司的盈利水平。同時,公司自主生產轉型進展順利,未來將大幅降低營業成本,進一步提升公司的利潤空間。此外,中國先鋒醫藥還進軍了齒科、眼科、傷口處理、環保等新賽道,促進公司的多元化發展,公司未來的業績也有望出現爆發性增長,值得長期關注。

- 中國先鋒醫藥(01345)

本文作者可以追加內容哦 !

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:中國先鋒醫藥(1345.HK):產品結構不斷優化,顯著提升盈利水平

地址:https://www.breakthing.com/post/7005.html