※全文約1600字,閱讀全文大約需要5分鐘

2021年華潤置地實現銷售規模、營業收入的穩定增長,公司在全國各個大區布局均衡,市場容錯空間小,尤其隨着政策環境的不斷放寬,釋放布局城市的購房需求有利於公司規模的持續增長。疊加融資和償債優勢,長期穩健發展的預期較強。

銷售與土儲相對均衡

未來成長空間更高

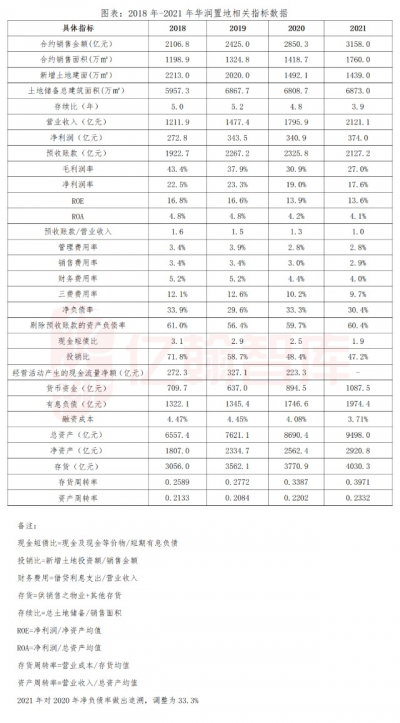

2021年,華潤置地實現銷售金額3157.6億元,同比增長10.8%,實現銷售面積1755萬平米,同比增長23.7%,順利完成全年銷售目標。從銷售分布來看,各大區域的銷售貢獻整體較爲均衡,華東和深圳大區位於長三角和大灣區相對應貢獻的銷售金額較高,分別爲736.5億元和630.8億元,銷售佔比分別爲23.3%和20.0%;其次是華北大區貢獻銷售金額538.0億元,佔比爲17%;最後是華西、華南、華中和東北地區貢獻的銷售佔比均在10%左右。長三角和大灣區作爲中國的核心城市群,市場表現較爲穩定,項目去化效果較好,能爲企業帶來穩定的銷售增長,中西部則是公司銷售增長的變量,但是我們認爲同樣能支撐華潤銷售規模實現穩健增長,主要有兩個原因:

第一,調控政策邊際寬松。2022年來,行業政策環境明顯得到改善,尤其是中西部的二三四线城市不僅在按揭利率和放貸周期方面有所松動,而且也降低了商業貸款的首付比例等措施,有利於刺激當地的住房需求釋放。

第二,堅持城市深耕策略。項目去化不僅靠所在城市的市場潛力,還要看品牌建設。根據土地儲備的分布來看,公司在華中、華東、華南和華西的土地儲備佔比均超過15%,分別爲16.9%、16.7%、15.4%和15.0%,對應的土地儲備分別爲978.6、964.9、890.4和867.5萬平米,各區域和各城市充足的貨值是公司銷售增長的基礎,尤其是長期的深耕能夠不斷促進品牌傳播,加強市場影響力。另外,出險房企不斷增多,華潤身爲央企,更是加強了居民的購房信心,構築了業績增長的潛力。

總的來說,華潤置地無論銷售份額還是土地儲備分布,各大區佔比較爲均衡,使公司具備較強的市場抗風險能力,不會因某一區域市場短暫的低迷,對總體的銷售額造成較大的影響,容錯率較高,再加上公司的央企屬性,未來成長空間更大。

收入實現穩健增長

利潤率保持行業領先

華潤置地營業收入實現高質量增長,達到2121.1億元,同比增長18.1%,實現淨利潤373.4億元,同比增長9.7%。從業務構成來看,物業开發的結轉收入達到1838.6億元,同比增長17.0%。截至2021年底,公司已售未結轉項目帶來的收入爲2171億元,其中有1411億元將在2022年結轉,提前爲公司鎖定收入增長。購物中心、寫字樓和酒店也實現了營業收入的穩定提升,分別達到139.4億元、19.2億元和15.7億元,同比分別增長38.1%、20.0%和43.9%。我們認爲除了物業开發外,商辦也是公司的護城河,通過持續提升運營效率和資產規模,有利於不斷鞏固公司在行業中的地位。

利潤率方面,公司的毛利潤率和淨利潤率分別爲27.0%和17.6%,雖相比2020年分別下降3.9和1.4個百分點,但仍處於行業較高水平。在2021年土地市場低位期間,公司又利用自身優勢獲取大量土地,一定程度上保障了未來項目的利潤空間。拋开物業开發業務,公司在購物中心、寫字樓以及酒店方面的利潤率均有提升,其中購物中心實現毛利潤率74.1%,同比上行2.2個百分點,寫字樓實現毛利潤率71.9%,同比上行0.1個百分點,酒店實現毛利潤率11.1%,同比上行2.7個百分點。較強的盈利能力讓公司競爭力不斷上升,並獲得資本市場的認可。

融資優勢和償債能力較強

評級展望穩定

公司一如既往保持較強的償債能力和融資優勢。在償債方面,截至2021年底,華潤置地淨負債率爲30.4%,同比下行2.9個百分點;剔除預收账款後的資產負債率爲60.4%,扣除受限制資金的現金短債比爲1.9倍,短期償債能力較強。

在融資方面,公司積極拓展融資渠道,全年融資總額205億元,平均融資成本下行至3.71%。三大國際機構也給予較高評級,其中標普給予BBB+,展望穩定;穆迪給予Baa1,展望穩定;惠譽給予BBB+評級,展望穩定。除此之外,2022年央行鼓勵優質房企發行並購貸,公司可充分利用這一優勢,一方面將合作項目轉入表內,另一方面可在市場上尋求優質標的入手,從而爲公司實現長期可持續發展奠定基礎。

本文作者可以追加內容哦 !

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:華潤置地:七大區域均衡發展,商辦護城河持續加深【2021年報有料(16)】

地址:https://www.breakthing.com/post/7019.html