編輯 | 於斌

出品 | 潮起網「於見專欄」

“大自然的印鈔機”賺錢能力果然是名不虛傳。

3月28日,農夫山泉發布了2021年度業績報告,數據顯示公司過去一年的淨利潤超70億元,相當於每天淨賺2000萬。於此同時,農夫山泉還拿出了一份分紅方案,此次得分紅比例高達70%以上,總價值超50億。

可以說是非常慷慨的一次分紅,但最受益的莫過於其最大的股東鐘睒睒,按照他直接和間接持股份額來算,已經高達83.98%,此次超50億的分紅中,鐘睒睒就將拿走了40多億,這也再一次讓鐘睒睒穩穩的坐在了中國首富的位置。

農夫山泉很能賺錢並不是什么新鮮事,2020年農夫山泉登陸港股IPO時,就曾憑借一紙亮麗業績,成了港股IPO史上最大的“凍資王”,凍資規模高達6777億港元。而其招股書顯示,2017年-2019年,農夫山泉的淨利潤就已經實現了從30億近到50億的飛躍。

但剛上市的農夫山泉就摔了個“狗”,2020年的農夫山泉不僅告別高增長,營收甚至出現了接近5個點的負增長。農夫山泉將其表現欠佳的原因歸根於疫情和去年極端的天氣,實際上這背後更重要的是飲品行業嚴峻的“內圈”和農夫山泉缺乏鮮活血液的內在。

2021年,大賺70億的農夫山泉看似重新展現了龍頭該有的風範,但它始終沒能衝破自己的“天花板”。

高增速能否持續?

如果要評價農夫山泉過去一年的業績,並談不上多驚豔,整體來看只能用“還過得去”形容。

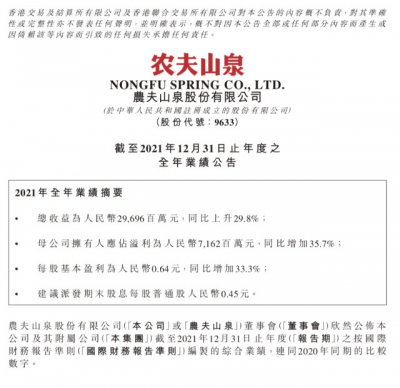

財報顯示,農夫山泉去年的總收益爲 296.96 億元,同比增長 29.8%;歸母淨利潤爲 71.6 億元,同比增長 35.7%。表面上看,不管是營收還是淨利潤的增速都不低,但這樣“優異”的增速卻是以2020年下滑的業績作爲基礎。換言之,低基數下換來的高增速僅僅只能證明農夫山泉的業績回歸了常態,但從財報中很難看到農夫山泉當下持續高增長的潛能。

從產品线來看,包裝飲用水依舊是農夫山泉的主要收入來源。但在包裝飲用水、茶飲料、功能飲料、果汁飲料和其它產品五大板塊中,增長最高的確實最不起眼的“其他產品”。其他產品包含咖啡、植物蛋白、氣泡水等,從市場知名度來看,都不是農夫山泉營銷的重點,其收入在總收益中也僅佔比6%。

農夫山泉的支柱產品飲用水雖也錄得同比增長,但在其總收益中的佔比已跌破六成,支柱產品包裝飲用水所面臨的的上漲壓力可見一斑。

首先,包裝飲用水的整體市場可以稱得上是高度飽和。在國內包裝飲用水市場中,農夫山泉的市場份額雖位居第一,也不過才10%。排名第二、三的分別是怡寶和景田,三者合計份額也不超過30%。剩下至少七成的市場充斥這各式各樣的玩家,這個市場不僅飽和且高度分散。在此背景下,頭部企業無論是守住战場還是搶佔更多市場份額,都是相當不容易的事。

其次,包裝飲用水雖是日常生活的剛需產品,但缺乏高價值的溢價空間。有機構預測,包裝飲用水的未來5年的年復合增速只有4-5%。以“賣水”爲主的農夫山泉,在如此低的行業增速背景下,也不可能獨樹一幟走出大躍進的獨立行情。從另外一個層面來看,飲用水這個產品本就缺乏溢價空間,在整個市場中,無論是農夫山泉還是怡寶、景田,其核心產品還是平價瓶裝水。而那些試圖將飲用水打入高端市場的玩家,例如恆大冰泉、昆侖山雪山礦泉水、5100西藏冰川等,最終都表現寡淡。農夫山泉也在嘗試增加水的價值,2015年先後推出長白山系列和嬰兒水,一波瘋狂的營銷後,消費者還是選擇了回歸理性。

除了核心產品的局限性以外,制約着農夫山泉的另外一個極爲重要的因素就是原材料成本的上漲。“我們不生產水,我們只是大自然的搬運工”這不僅僅只是一句廣告語,同時也是農夫山泉的寫照。在農夫山泉的核心產品包裝飲用水上,佔大頭的成本並不是水,而是包裝。

也有人戲稱,農夫山泉是“买瓶子送水”,但瓶子並不是它的盈利點,且生產瓶子的原材料定價權也並非農夫山泉所有。正如農夫山泉執行董事、財務負責人周震華所訴,當下塑料瓶原材料PET的價格比2021年增加了30%-40%,疊加紙箱、動力等成本上漲,,預計今年毛利率將回落到2019年水平。

數據顯示,PET去年市場現貨價上漲了近70%,今年的價格還在持續攀升中。盡管農夫山泉憑借龍頭地位可以有效的壓力供應鏈成本,但原材料的持續上漲在未來也是影響其業績增速的關鍵。

爆款難出,未來缺乏想象

從財報來看,農夫山泉飲用水板塊表現平庸,但茶飲料的表現相對優異,去年收入45.79億元,此前茶飲料年收入一直在30億左右徘徊,這要歸功於“茶”和“東方樹葉”兩個系列的產品的暢銷。但熟悉農夫山泉的消費者都知道,這兩款產品都是農夫山泉的“老將”,老產品翻紅的原因更多是因爲無糖飲料和健康飲食的風靡,這背後還少不了元氣森林的推波助瀾。

但在新產品方面,可以說是並無亮點。2021年可以稱得上是農夫山泉的“新品年”,先後推出了泡茶武夷山泉水、長白雪、打奶茶、蘇打氣泡水等全新系列,以及更新迭代的東方樹葉和茶。除了兩位“老將”以外,市場上並無掀起農夫山泉的爆款效應。

更爲諷刺的是,唯一一次新品熱搜還是因爲營銷翻了車。新產品蘇打氣泡水因爲白桃產地虛假宣傳問題備受爭議,也導致了產品的下架,盡管此後改名上市,仍沒有得到消費者的認可。實際上,農夫山泉在氣泡水這條路上屢战屢敗,2020年推出的TOT氣泡飲上市僅3個月就遭遇下架。今年,農夫山泉也沒有放棄對氣泡水的追逐,推出了新產品“茶氣”,反擊元氣森林的道路充滿坎坷。

對於近年來逐漸‘內卷化’的飲料賽道,農夫山泉發展多品牌、多品類、多消費人群的战略本是爲了支持業績持續增長的愿景。現如今,產品體系中耐打的品牌屈指可數,頻繁的推新卻難出爆款反而令農夫山泉面臨口碑的分化。對於飲料企業來說,市場護城河本就很低,疊加新品難出爆款、產品同質化嚴重等問題,這也讓農夫山泉未來的發展缺乏想象。

估值仍舊過高

從資本市場來看,2020年,一上市的農夫山泉就被冠上了“水茅”之稱。2021年初,其股價從30元一路飆升到近70元,半年時間實現翻倍。但好景不長,僅維持了一個月高光的股價,开啓了急速下跌。截止目前,農夫山泉的股價依舊維持低位盤整,即便是業績利好也未能走出突破趨勢。

盡管影響股價的還是整個資本市場的活力,但農夫山泉大起大落的走勢也反應了投資者對其的價值分析的分歧。實際上,放在茅台面前,農夫山泉並不具備競爭力,單看茅台90%的毛利率就是農夫山泉遙不可及的神話。而現在,農夫山泉的估值還高達50倍,比40倍估值的茅台還要高出25%,更是遠高於25倍估值的伊利和26倍估值的蒙牛。農夫山泉未來的的增長速度想要撐得起如此高的估值,大概率來說只能靠想象。

結語

農夫山泉在中國飲料行業的龍頭地位毋容置疑,它的綜合實力凌駕於其他同行也毋庸置疑,但農夫山泉不應該被淨利潤“神話”。在它強大的吸金能力背後依舊蕴藏着不可忽視的風險,除了上訴內容以外,股權高度集中對應着多次大手筆的分紅,也不免令市場有所猜測。

本文作者可以追加內容哦 !

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:新品爆款難出的農夫山泉,高增長還能持續多久?

地址:https://www.breakthing.com/post/7043.html