來源 | 東哥解讀電商

作者 | 易婷

“球王”梅西的中國行剛結束,去年砸重金邀請梅西作爲首位全球品牌代言人的“極兔”,便宣布开啓赴港IPO的徵程。

6月16日晚,極兔正式在港交所遞交招股說明書。招股書顯示,順豐作爲第九大股東,持股1.54%,此前關於順豐投資極兔的討論,答案已出。或許快遞行業將進入“三分天下”的時代:阿裏菜鳥X通達系;京東X德邦;順豐X極兔。

作爲近年攪動國內快遞市場最大的“黑馬”,極兔如何快速在激烈的市場競爭中佔得一席之地的、其家底究竟幾何、快遞業是否如傳言所說虧損嚴重,這些問題也備受各界關注。

“激進”的極兔

2015年起家於印尼的極兔,經過3年摸爬滾打,於2018年迅猛發展,業務向東南亞、中國,乃至拉丁美洲、中東地區擴展。

根據弗若斯特沙利文數據顯示,按照包裹量,2021年及2022年,極兔是東南亞排名第一的快遞運營商,其中2022年市場份額達到22.5%。在2022年,以120億件的包裹量,在中國市場份額達到10.9%。

在中國快遞行業,極兔的發展史顯然是“後來者居上”,不到三年時間,它是如何與國內發展20多年形成的三通一達、順豐、京東物流打擂台的?

不得不提的就是“低價武器”。

義烏作爲全球小商品貨源基地,2022年快遞業務量前50位城市中,金華(義烏)市以118億件位居第一,其中義烏快遞數量佔比金華的近8成。爲了在中國快速打开市場,2020年回到國內市場的極兔,在義烏打出“8毛發全國”的低價。而據義烏商家透露,當時三通一達和百世,一單的價格都在1元以上。

只不過,這一頓燒錢補貼的操作,很快遭到其他快遞公司“圍攻”。在2020年,韻達就發布通知,要求加盟網點不能對極兔的快遞進行攬收和派件。去年10月22日,根據21世紀經濟報道消息,韻達、申通、圓通近日已經聯手“封殺”極兔。有網友調侃:“果然敵人的敵人就是朋友。”

此外,監管部門的也迅速出台相關法律法規,要求快遞行業不得操縱市場價格,以低於成本價格傾銷,處罰最終可以暫停經營、吊銷執照。價格战被叫停,但極兔的“市場教育”算是超額完成。

只用10個月時間,極兔單日突破2000萬單。而這一突破,中通用了16年,圓通用了18年,韻達用了19年,申通25年。今年618期間,筆者與身邊近十余位囤貨者溝通發現,品牌旗艦店產品仍以順豐和EMS爲主,其他中小商家30%都採用極兔快遞,其中有兩位新疆消費者表示,近兩年來收到極兔快遞的次數增加很多。

當下,極兔在國內依舊沒有放棄低價策略。根據招股書顯示,極兔在中國的月均單票爲0.34美元(約2.38元),遠低於東南亞的0.95美元。此外,與國內其他物流巨頭相比,極兔的單票價格也在末尾:順豐15.73元、圓通2.59元、韻達2.55元、申通2.52元、中通1.34元。

另一個殺手鐗則是“收購”。

極兔在中國市場,主打一個“舍得”。一方舍得補貼打價格战,另一方面舍得“买买买”,筆者梳理極兔的四次收購,無一不體現其“激進”的野心。

第一筆是對龍邦速遞的收購,這次收購發生在2019年,幫助極兔解決中國的營業資質,從而獲得了國內快遞市場的許可。根據晚點財經整理,2020年5月至今年5月,極兔融資5輪,共獲得53.9億美元。

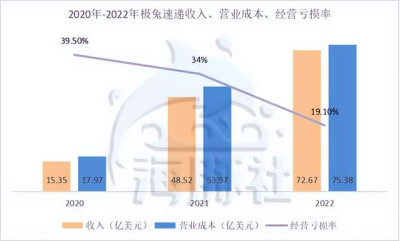

巨額的融資,顯然爲極兔的收購行了更多方便。第二筆收購則是對瀕臨倒閉的天天快遞場地下手,幫助極兔解決了基礎的場地問題。第三筆收購發生在2021年,斥7.15億美元收購百世快遞國內業務,其網絡設備、車輛、3.7萬多個百世鄰裏驛站都平移到極兔手中。這次收購讓極兔在中國市場真正站穩腳跟,且業績實現翻倍增長。2020年至2022年,營收分別爲15.35億美元、48.52億美元、72.67億美元。

遞交招股書前極兔的“最後一买”,以近1.7億美元拿下豐網,取得夢寐以求的加盟商資源,以求擴大自己的業務版圖。在低價和收購的系列操作下,極兔成功躋身中國快遞行業巨頭位置之一。

花錢容易賺錢難

極兔的打法在擴張上,顯然有效果,但是否盈利是市場更關心的問題。

2020年至2022年,極兔經營虧損分別爲6.06億美元、16.47億美元、13.89億美元;年復合虧損率分別爲39.5%、34%、19.1%;經調整年內虧損分別爲4.76億美元、9.11億美元、7.99億美元。

關於虧損原因,盤古智庫高級研究員江翰表示,“在擴張過程中投入大量的資金,從而尚未實現盈利。此外,快遞行業競爭激烈,成本高昂,也是導致虧損的原因之一。”極兔在招股書中也解釋,主要是由於不斷投資技術基建、規模和擴張導致,2020年至2022年,極兔的營業成本分別爲17.97億美元、53.97億美元、75.38億美元,均超過同期營收的規模。

燒錢打低價、花錢收購,這些都非常考驗極兔的現金流。2020年至2022年,極兔綜合現金流分別爲:6億美元、21.02億美元、15.04億美元。如果延續此前的虧損狀態,账面上的現金很難支持極兔一直走下去。從而導致市場上關於極兔IPO的討論,大多認爲是:改變財務狀況。

另外值得關注的一個數據是,極兔的綜合資產負債。2020年至2022年資產總值分別爲:22.43億美元、65.45億美元、59.36億美元;負債總額爲:3.11億美元、13.18億美元、10.92億美元。

雖虧損、負債都有收窄,但極兔財務的健康程度,相比其他巨頭而言還有一定距離。以圓通爲例,2022年營收535.39億元,淨利潤39.2億元,資產負債率僅30.73%,而極兔在180%以上。

實現盈利,目前或許是極兔明面上急需解決的問題。農文旅產業振興研究院常務副院長袁帥告訴筆者:“在拼‘低價’的時代,極兔作爲一家主打低價的企業,得到一定的市場認可和關注。但是在提高盈利能力極兔仍需努力,包括但不限於降低成本、增加營收、提高服務質量等方法。

根據極兔招股書顯示,本次上市募資金額將用於拓寬物流網絡,升級基礎設施及強化分揀及倉儲能力、容量,還將用於开拓新市場和擴大服務範圍、技術研發和技術創新、一般企業目的及作爲營運資金。

每一筆投入都不是小錢能解決的,而當前仍處在虧損狀態的極兔,上市從可選成爲優選。

上市不是終點

價格战,被監管部分叫停後,快遞行業“低價”不再是比拼的重點,而是成本控制和客戶服務能力。

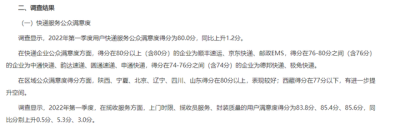

根據國家郵政局網站信息,2022年第一季度,快遞服務公衆滿意度排名中,極兔速遞排名爲最後一梯隊。在黑貓投訴上,關於極兔丟件、服務態度等問題頻繁出現,在其他平台消費者的投訴也如影相隨。

在這方面,袁帥也表示“極兔需要慎重處理價格战,同時注重提高服務質量和用戶體驗,才能在激烈的市場競爭中脫穎而出。”

而在成本控制方面,極兔與其他巨頭目前也相差較遠,這種差距不難理解。一來三通一達、京東物流在快遞行業深耕多年,自動流水线、分揀機器人逐漸從概念變成標配,數字化效率直线上升。二是在包裹量上,極兔目前是國內第六的快遞公司,暫時靠量取勝也比較困難。

電商與快遞互爲依托,雙方業務的變化催生行業新的競爭形態。根據招股書顯示,中國快遞市場在2023年至2027年之間,將按復合年增長率10.7%的速度增長,這意味着中國快遞市場將由2023年的1251億件包裹,增加至2027年的1880億件包裹。

在剛剛過去的618,雖然不然代表整個電商的發展情況,但是作爲一年兩次大促的其中一個,也能窺探其二。星圖數據顯示,今年618全網總體銷售額爲7987億元,同比增長14.7%;傳統貨架電商總的銷售額爲6124億元,同比增長5.4%;直播電商銷售額1844億元,同比增長28%。

另外,根據國家統計局數據顯示,2022年,全國網上零售額達13.79萬億元,同比上年增長4.0%。實物商品網上零售額11.96萬億元,比上年增長6.2%。2023年一季度全國網上零售額3.29萬億元,同比增長8.6%。其中,實物商品網上零售額2.78萬億元,同比增長7.3%。

整體雖然都保持了增長,但電商行業已經告別高速增長的時代。招股書中弗若斯特沙利文數據預測的,連續4年的兩位數增長,是偏向樂觀的。這同樣說明,極兔未來在中國快遞市場的競爭只會更加激烈。

不過極兔業務作爲海外崛起的“華僑”,在海外業務覆蓋、快遞服務等方面形成了較強的差異化優勢。“一旦極兔可以在海外市場和跨境市場實現有機結合話,極兔的機會將遠遠超過其他的快遞行業。”江翰表示。

在競爭格局相對穩定的快遞行業,極兔突圍,佔據一方席位。在一頓“猛”操作下,留下虧損嚴重的後遺症,面對強有力的競爭,資金需求大的極兔,“跑”向港交所。從長遠老看,上市不能是極兔的終點,而是新的起點。

本文作者可以追加內容哦 !

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:“兔子”賽跑,終點在哪?

地址:https://www.breakthing.com/post/70505.html