摘要:押寶谷愛凌

撰文|蜜姐&編輯|凱

本周,國內乳業巨頭之一蒙牛,發布了2021年全年業績公告。

這是蒙牛創始人牛根生徹底退出和集團提出“再創一個新蒙牛”战略开局之年的首份成績單,離趕超伊利似乎依然壓力不小。

01

相比2020年的營收和淨利潤負增長,2021年的蒙牛打了一個翻身仗。

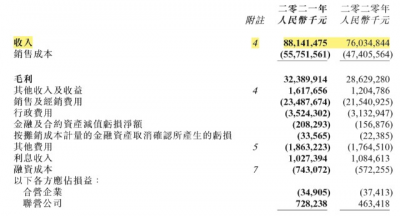

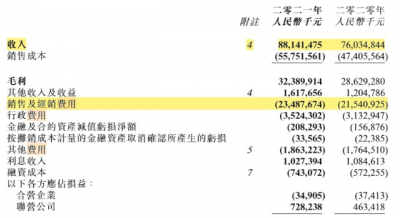

公告披露,2021年,蒙牛收入881.415億元,創歷史新高,同比增長15.9%;歸母淨利潤50.255億元,同比增42.6%。

其中,值得一提的是,蒙牛的高端白奶特侖蘇營收業績超300億,成爲全球乳業第一大單品。

不過,2021年,蒙牛的毛利率略有下降,爲36.7%;淨利率提高1個百分點,但仍然偏低,僅爲5.6%。

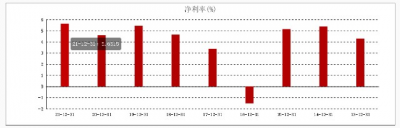

蒙牛歷年淨利率 圖片來源|東方財富網(特此感謝!)

蒙牛2013—2021年的淨利率在-1.5%-5.6%之間,其中超一半的年份不足5%。

當然,蒙牛2020年的情況較爲特殊,2019年出售了現金奶牛君樂寶(2018年君樂寶的收入佔蒙牛收入近14%),受了不小影響(詳見:蒙牛“碰瓷”海南博鰲?下一個5年目標不會翻車了)。

但淨利率總體偏低,這也是蒙牛長期被投資者吐槽的一點。

伊利2021年的數據還未公布,2012—2020年其淨利率分別爲4.13%、6.7%、7.72%、7.78%、9.4%、8.89%、8.17%、7.72%和7.35%。

伊利歷年淨利率 圖片來源|東方財富網(特此感謝!)

兩者相對比,伊利的淨利率表現更穩定,整體也更高一些。

02

淨利率不高,這與蒙牛投入的各項开支不無關系。

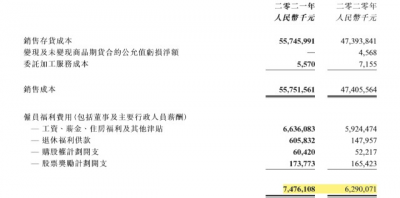

2021年,蒙牛的經營費用爲291.171億元,同比增長9.4%,佔集團收入比例爲33%;銷售及經銷費用234.877億元,同比增長9%,佔集團收入比例爲26.6%;產品和品牌宣傳及營銷費用72.079億元,同比增長6%。

客觀來說,乳企的銷售开支都頗高。

例如,近期公布年報的中國飛鶴,其以嬰幼兒奶粉生產爲主,自稱是“專爲中國寶寶研制奶粉”,但被媒體質疑,2021年其營銷費用是研發費用的15倍。

蒙牛的創始人牛根生是一位營銷高手,他從伊利出走後,打造了蒙牛品牌,蒙牛的營銷能力也是有目共睹。早在三年前就押寶谷愛凌,今年也是大火了一把。

但同樣,蒙牛的研發开支與銷售开支差距也較大。

報告期內,蒙牛的資本支出也較高,達121.346億元,同比增加98.4%。主要用於新建和改建生產設備及相關投入達62.203億元,以及股權投資達59.143億元。

此外,值得注意的是,2021年,蒙牛的員工共44,629人,比2020年增加了4003人;僱員總成本(包括董事及高級管理人員薪金)高達74.761億元,比2020年增加了11.86億元,同比增長近19%。

如簡單按照僱員成本來計算,其2021年員工人均成本約爲16.8萬,2020年約爲15.5萬。

03

分業務板塊來看,液態奶依然是蒙牛的基本盤,而拓展的奶粉、冰激凌等業務則增速較快。

2021年,蒙牛的液態奶(包括常溫、低溫、鮮奶)收入765.144億元,同比增12.9%,其中特侖蘇的營收業績突出,超300億。

同期,奶粉業務收入49.491億元,同比增長8.2%;冰淇淋收入42.402億元,同比增長61%;奶酪業務同比增長126.3%。

蒙牛和伊利都曾在幾年前提出了2020年實現千億營收的目標。

伊利在達成目標後大肆宣傳,而蒙牛則淡化了該目標,2021年直接开啓了“十四五”的新战略“再創一個蒙牛”。

此前蜜姐也分析過新目標不容易翻車,因爲對外並未公开具體的考核數據......

實際上,蒙牛也曾縮小與伊利的差距,但2019-2020年兩年之間的差距明顯拉大。

有分析人士認爲蒙牛的新策略是與伊利錯位競爭,但從公开的業務構成來看,無論是液態奶還是奶粉等方面,兩者重合的業務依然較大。

從蒙牛2021年的營收和淨利潤率等指標來看,因伊利還未發布2021年數據,對比其2020年的數據,兩者之間尚有不小差距。

蒙牛要趕超這位老大哥,依然任重道遠。

版權聲明:本文系閨蜜財經創作,未經授權,禁止轉載!如需轉載,請獲取授權。另,授權轉載時還請在文初注明出處和作者,謝謝!

本文作者可以追加內容哦 !

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:蒙牛2021年營收創新高,淨利率不足6%!與伊利錯位競爭?

地址:https://www.breakthing.com/post/7053.html