原創 戴險峰 看懂經濟 2023-06-21 17:31 發表於北京

A.摘要

我是從長期角度來討論利率的。

長期僅適用於統計屬性,如均值和方差。例如,如果你有一個50年的時間期限,你可以非常有信心獲取S&P的歷史平均年回報率。

這種情況下,你並不需要一個市場觀點。標普指數的歷史分布已經存在。你要么相信它要么不相信。這實際上就是巴菲特在2008年寫《买美國。我正在买》時的意思 - 他相信美國的未來。

然而,對於2030年6月19日的S&P指數水平,你不應該有任何信心——這是一個點估計,而2030年任何事情都可能發生。

正因如此,根本不存在所謂的長期“市場觀點”。你可以有自己對各種問題的看法,這與任何一個普通人沒有區別。僅此而已。

所以我說的是利率的統計意義上的長期峰值,我的觀點的一些方面也是基於對短期動態的考量。

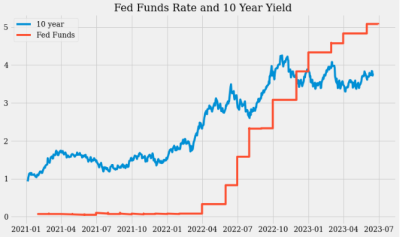

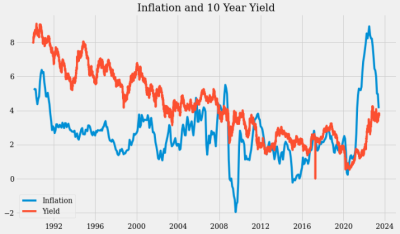

去年10月份出現的4.25%的10年期國債收益率可能是今後很多年的峰值。

可以從兩個角度來分析。從短期來看,美聯儲當前緊縮周期的發展意味着收益率上升的空間不大。從長期來看,經濟的長期停滯意味着低通脹率和低名義收益率。

美聯儲上周的會議表明,貨幣政策的緊縮周期的結束已經开始——美聯儲給出新的終端利率更可信,周期結束的時間因此也就更清楚了。市場應該已經反映了這一信息。

10年期國債收益率上周五收於3.77%。聯邦資金利率如果上升50個基點,最多能把10年前國債收益率推升至4.27%的水平。實際上,10年期國債收益率的上升幅度可能遠低於50個基點,因爲市場可能已經反映了新的點陣圖。

緊縮周期的結束還意味着通脹得到了控制,這意味着經濟將回到疫情前的常態,也即“長期增長停滯”。全球經濟並沒有明顯的長期增長動力。人工智能雖然很熱門,但目前還無法以任何有意義的方式提高全要素生產率。

經濟停滯意味着低利率。

B.緊縮周期結束的开始

我認爲,美聯儲上周的會議可能標志着緊縮周期結束的开始。

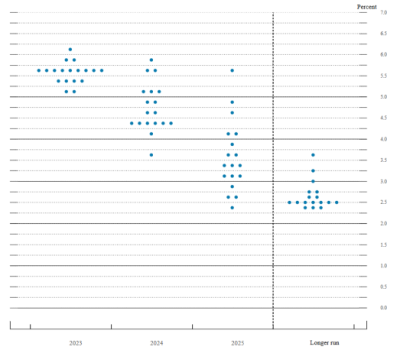

美聯儲上周未加息,其點陣圖則顯示最終利率爲5.5%至5.75%。現實上,這就意味着還要再加息兩次,每次25個基點。其中的第一次可能發生在7月份。

市場將美聯儲上周的會議解讀爲鷹派的暫停。我認爲,這是緊縮周期結束的开始,因爲現在更高的終端利率更可信。因爲這樣來看周期結束的時間點更明確,所以我的解讀更爲鴿派一些。

美聯儲基金利率每上升50個基點,就可能給10年期國債收益率帶來上行壓力,盡管這在今年並沒有發生。即便上升50個基點,10年期美國國債收益率也只能達到4.27%。但實際上利率的上升可能要小得多。

C.通脹的尾部風險已經消除

最近的這次高通脹非常不尋常,一方面是供應受到疫情打擾,另一方面是需求受到政府非常規刺激的推動。去全球化對通脹則是火上加油。

但這些通脹壓力已經消退。

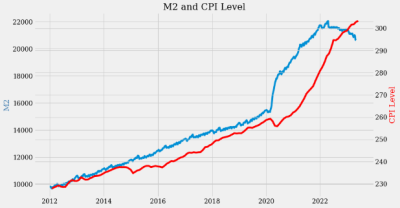

需求有所緩和。M2就是一個例子。M2已經下跌一年多了。這次下跌的時間長度和下跌幅度都非常不尋常。

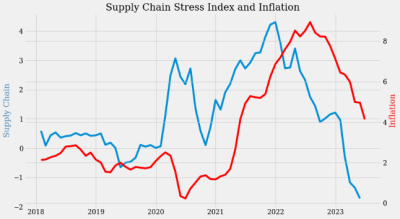

供應方面有所改善。

供應鏈被打破瓶頸,緩解了通脹壓力。

具有諷刺意味的是,中國乏善可陳的經濟復蘇也起了作用。由於中國的影響,大宗商品價格下跌,也有助於通脹下降。

D.長期停滯意味着低利率

全球經濟遲早會恢復正常。緊縮周期的結束可能就是一個跡象。

但“正常”可能意味着疫情前的經濟所特有的“長期增長停滯”。

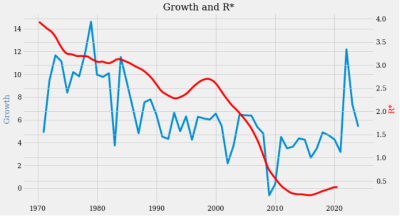

20世紀70年代以來,隨着經濟增速持續下滑,R*(實際自然利率)的估算值也在不斷下降。

截至二零二零年六月,R*估計爲0.36%。如果通貨膨脹回到2%。名義自然利率可能低於2.5%。從長期來看,這可能是10年期國債收益率的基准。

戴險峰在看懂經濟上發表的文章

1、好消息!A股市場的情緒可能即將觸底反彈!(6月14日)

2、你做多(或做空) 時到底做的是什么?(6月6日)

3、銅在對什么進行定價(5月26日)

4、如果美國債務上限提高,由此帶來的拋售將引發买入機會(5月17日)

5、美國銀行危機會帶來什么樣的市場後果(5月10日)

6、雖然美聯儲加息25個基點,但加息的進程將暫停(5月4日)

7、是什么決定了美元的漲跌?(4月25日)

8、通脹見頂、金發經濟和美聯儲暫停(4月18日)

9、金價漲勢可能會消退(4月11日)

10、我們在周期中的位置:衰退前階段(4月8日)

11、誰在向美國問題銀行提供流動性?(3月28日)

本文作者可以追加內容哦 !

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:利率可能已經見頂

地址:https://www.breakthing.com/post/70549.html