$Lumentum Holdings Inc(NASDAQ|LITE)$ $Lumentum控股(LITE)$超越英偉達Gpu,光芯片才是是ai算力收益彈性第一標的

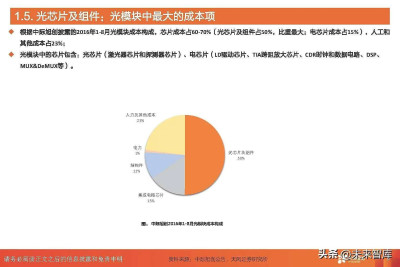

光芯片及組件佔據光模塊成本60%多-根據中際旭創披露

1.高速光芯片的供求關系分析

a,市場需求

根據最新6月15日世界光模塊巨人Finisar訪談紀要,近期英偉達頻繁加單800G光模塊,就目前加單情況分析,23年56G光芯片需求3200顆萬左右(後期還可能繼續加單),2024年56G光芯片需求1億顆左右(近期台資巨頭工業富聯也給出同樣的結論)。

b,目前產能

56Geml光芯片全球年產能3400萬顆

c,光芯片擴產情況

因爲生產過程復雜,擴產困難,新產线上馬最少1.5年才可以投產。

d,目前市場情況

產能非常緊張,需排期4個月以後才可提貨,不少下遊廠家主動加價提貨。

2.56G光芯片產能分布

lumentum-55%

Finisar-25%

56G光芯片目前主要掌握在lite和Finisar手中,兩者市佔80%,Finisar是世界光模塊巨頭明年產能放量超越中際旭創,同時佔據高速光芯片25%的市場份額,lumentum之前是光模塊世界巨頭之一,後慢慢聚焦附加值高的光芯片生產,光模塊市場佔比下降。

3.lumentum分析

a,主營業務

22年主營收入17億多美金,15億美金收入來自光電通信,光電通信收入包括光模塊芯片。還有蘋果3d掃臉激光器,這個是蘋果一供,但是蘋果公司去年引進別的廠家分了少部分份額。

其他還有飛速增加的激光器收入1.6億$左右,車用雷達激光器受益與特斯拉的自動駕駛,是一片藍海。

b,未來展望

重點在光芯片,目前56g光芯片市場價格30美金左右,2023年大概3200萬顆需求,後面如果大廠光模塊需求繼續加單,需求還可能增加。

不考慮漲價23年高速芯片這裏面lumentum大概有5.5億美金左右收入。

24年1億顆需求,大概30億美金市場,lumentum16.5億美金市場份額,僅次一項收入相當於去年全年收入,保守按30%淨利潤率(之前淨率35%),利潤4.5億美金。

重點,重點,重點

問題在於24年因爲擴產周期長無法生產出1億顆56G光芯片,市場供給缺口巨大,光芯片大幅漲價不开避免。

漲價多少?這是問題的關鍵,也是最有想想力的地方。

鋰礦短缺漲了10倍,之前普通車用芯片緊缺漲了上千倍。

24年利潤估算 保守 保守再保守

光芯片產能供給5000萬顆(市場需求1億顆),56G光芯片漲價1倍爲60美金,市場規模30億美金。lumentum市場份額16.5億美金,保守估算10億美金利潤,高科技高增長保守按20倍市盈率計算,光芯片部分市值200億美金,現在市值38億,僅此一塊業務就有5倍漲幅。

光芯片如果漲價2倍3倍5倍呢?畢竟被Gpu還卡脖子,台積電Gpu制造擴產周期半年。

以上分析數據來源網上公开資料,歡迎大家批評指正,謝謝!$英偉達(NASDAQ|NVDA)$ $特斯拉(NASDAQ|TSLA)$

本文作者可以追加內容哦 !

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:超越英偉達Gpu,光芯片才是是ai算力收益彈性第一標的

地址:https://www.breakthing.com/post/70765.html