引言 |不知不覺間,2023年的時鐘快要走完一半。跟去年相比,科技、互聯網行業稍稍回暖,但龍頭企業市值、股價仍處於低位,競爭也愈發慘烈。遭資本冷待的互聯網行業,究竟還有多少潛力?巨頭們的市值被低估了嗎?爲解答這些問題,價值研究所(ID:jiazhiyanjiusuo)特別策劃“價值重估”系列報道,全方位剖析科技、互聯網巨頭的現狀及未來,用事實、數據撥开層層迷霧。今天要爲大家進行“價值重估”的,是近期動作頻繁,剛經歷了組織架構大調整和高層變動的阿裏巴巴。

“過去24年將,我們有過很多次這樣自我變革的時刻。如今,我們大家又一起站在一個新的起點上,开啓一個通過自我變革、开闢未來的新階段。”

6月20日,張勇給阿裏員工發送了一封全員信,宣布自己辭去阿裏集團董事會主席和首席執行官的職務,並留下了這段話勉勵手下的員工。正如張勇所說,阿裏歷史上經歷過很多次轟轟烈烈的變革,但在短短數月內先是實行“1+6+N”組織架構調整,後又迎來高層人事巨變,這番變革力度實在罕見。

巨震過後,阿裏的估值邏輯也將發生改變。

投行、機構過去多年習慣性使用PB(市淨率估值法,通過公司市值與每股淨資產值的比例測算市值)、PE(市盈率估值法,即以股價和盈利的比值測算市值)、PEG(市盈率相對盈利增長比率法,用企業市盈率和盈利增速之比計算市值)等模型測算互聯網企業的市值,極爲看重業績增速、市場份額,忽視企業的資產價值和盈利。

但現在,阿裏已不再是一家簡單的互聯網公司,更是一個涵蓋電商、雲計算、物流、本地生活、文娛、新零售、AI、自動駕駛等諸多業務的巨無霸,且各項業務越來越獨立。

重估阿裏,SOTP(分布估值法,將企業各個業務按不同方法進行估值,在加總得出企業總估值)是一個更合理的選擇。這就要求用獨立的眼光看待阿裏旗下各項業務,逐一分析其實際價值:

淘天集團合理估值約2000億美元:統治地位穩固,未來重點爭奪用戶商家資源

阿裏雲合理估值約490億美元:份額有優勢,增長遇瓶頸

菜鳥、阿裏國際數字商業合理估值約200億/290億美元:擴張是硬道理

大文娛和本地生活合理估值130/300億美元:不求有功,但求自保

未知的“N”種可能:60億美元不是盒馬的天花板

這樣算下來,阿裏的合理估值大概在3450億美元,比當前的市值高出一大截,但比不上部分投行的預期——在1+6+N改革落地後,有投行給出了超過5200億美元的估值預期。

哪個數字更合理?阿裏究竟有沒有被低估?從上述業務入手,我們能找到最合理的答案。

SOTP模型下,阿裏估值最高可超5200億美元?

截止發稿時,阿裏巴巴美股市值爲2273億美元,高於去年11月的近三年低點1641億美元,但較近三年高位8577億美元跌去73%。除了市值之外,如果遵循資本市場慣用的PB、PEG估值法,阿裏各項指標都處在歷史低點,當前處境確實不太妙。

目前,阿裏巴巴美股TTM(12個月動態市盈率)和靜態市盈率分別爲21.46和21.49,前者低於30分位值(25.04)和70分位值(37.25),最近兩個月處於震蕩下滑狀態。回顧歷史曲线可以發現,3月宣布進行1+6+N組織架構調整時,阿裏TTM一度飆升58.48。可惜這種樂觀情緒沒有維持很長時間,4月份阿裏的市盈率就跌回20左右。

市淨率的表現也不太妙,截止發稿時僅有1.64,也是最近三年的最低水平。橫向對比,來勢洶洶的拼多多市淨率有5.83,老對手騰訊則是3.65,處境都比阿裏要樂觀許多。

機構之所以熱衷於以PB、PEG估值法結構互聯網企業,是考慮到行業的特殊性。

互聯網行業的黃金時代規模壓倒一切,幾乎所有頭部平台都會犧牲短期利潤、優先爭取更高市場份額,盈利也不太穩定。更傳統的PE估值法,只適合經營穩定的金融、基建、家電、醫藥企業;更看重增長速度的PB和PEG模型,則是爲互聯網企業量身打造。

但正如前文所言,現在的市場大環境已經不一樣了,阿裏也和之前不一樣了。

從去年年初开始,互聯網巨頭紛紛走向降本增效之路,削減不必要开支、全力改善利潤。在規模和盈利之間,巨頭的天平悄悄向後者傾斜,愈發講究高質量增長。這樣一來,營收、份額增速就不再是最主要的考核指標,投資者在評估企業價值時應該更多考慮盈利。

再具體到阿裏身上,在1+6+N的新架構下,各大業務集團被賦予前所未有的自由度:獨立融資、獨立上市、專注自身業務增長,有望打开了更高的估值空間。PB、PEG模型不是不能用,但不夠精確,難以衡量阿裏的全部價值。

比如淘寶天貓商業集團(下文簡稱淘天集團)和阿裏雲收入、利潤穩定,國際數字商業仍在虧損,前者开始追求高質量發展,後者仍處於犧牲利潤、追求規模的階段,用同一套模型進行估值明顯不夠合理。

最合理的方法,其實是將阿裏各大業務集團分开算:以PE、PB、PEG等模式估算各個業務的價值,再以SOTP模式計算各大業務價值之和,從而得出整個阿裏集團合理價值。

華爾街大行的反應就很迅速,最近幾個月紛紛更新研報,比以往更青睞SOTP估值模型。摩根大通分析師Alex Yao在研報中寫道,阿裏的預期股價有望觸及210美元,對應市值約5200億美元;瑞穗分析師James Lee則將阿裏目標價提升至190美元,4900億美元,並認爲當前的市值只反映了電商、雲計算兩個核心板塊的價值,物流、本地生活、新零售這些業務的潛力都被忽視了。

以SOTP模型重估阿裏的話,我們可以將其6大業務集團分成三個層次:

淘天集團和阿裏雲是估值最高、收入和利潤最穩定的板塊,代表着整個阿裏集團的核心價值;菜鳥和阿裏國際數字商業集團表現還不夠穩定,優勢是正處於快速擴張期,估值還遠沒有觸及天花板;本地生活和大文娛則是相對弱勢的板塊,短期內不求對集團有什么突出貢獻,但求守住自己的一畝三分地。

詳細分析這幾個業務集團的估值潛力,我們才能看透阿裏的價值。

淘天集團合理估值約2000億美元:統治地位穩固,未來重點爭奪用戶商家資源

作爲阿裏集團最重要的基本盤,淘天集團的外部挑战是巨大的。馬雲就坐不住了,在6月19日召集淘天集團高層進行的一場非正式會談,以及會上談及的三重變革:電商的機會在淘寶而不再天貓,要回歸用戶、回歸互聯網,組織要變得更扁平化。

說到底,電商行業進入了存量競爭階段,各大平台近身肉搏,估值和份額變化、競爭對手的表現息息相關。這種局面下,以市場估值法,用京東零售、拼多多、抖音電商幾個主要對手的份額和估值作爲參照倒推淘天集團實際價值,是一個切實可行的方法。

價值研究所(ID:jiazhiyanjiusuo)在此前的報道《馬雲定方向、變革 進行時,淘寶天貓去向何方?》中提到,618表現不及預期、京東在背後的窮追猛打,是迫使淘天集團啓動大變革的重要原因。

京東在今年618確實表現得很猛,尤其是在爭奪中小商家這一塊,投入了史上罕見的資源:打通自營和pop如同向第三方商家呈上一份投名狀,开放京東物流物流倉儲、配送資源,簡化發貨流程則提供了實打實的便利。拼多多、抖音電商同樣來勢洶洶,此前有消息稱兩家平台的GMV之和已經超過淘寶天貓集團的50%。

劉強東回歸一线後親自主導的多項變革,必然給淘天集團帶來了很大壓力,馬雲不得不親自下場做出回應。但京東追得再猛,也不意味着能顛覆淘天集團的統治地位。以GMV、市場份額、用戶規模等重要指標爲參照,淘天集團仍是國內電商行業的老大。

根據財報測算,2022年淘天集團的GMV約爲8.3萬億元,京東零售、拼多多、抖音電商和快手分別爲3.47萬億、3.3萬億、1.5萬億和0.7萬億元。將五大平台的GMV換算成市場份額的話,淘天集團在國內電商市場的佔有率接近48%,領先地位無可動搖。

至於營收方面,今年一季度阿裏國內商業板塊實現收入1700億元,同比小幅下滑1%,也低於市場預期,表現不算太理想。作爲對比,京東零售一季度營收2123.58億元遙遙領先,拼多多的總營收只有376.37億元明顯落後。

不過京東零售的利潤和淘天集團不在一個水平,前者的重資產運營模式成本極高,拖累了毛利和淨利率。根據財報估算,2023財年四季度阿裏國內商業板塊調整後EBITA達到385億元,高於市場預期的355億,利潤率則高達28%,較2022財年同期高出5個百分點。

看完業務,再對比拼多多、京東的估值,就可以直到淘天集團的價值了。

拼多多的業務相對集中,海外業務剛起步不久對整體估值貢獻有限,其市值很大程度上就是反映了電商業務的價值。去年11月,拼多多市值達到1134億美元的階段性高位,超過京東坐上電商行業榜眼位置。今年雖稍有下滑,仍維持在1000億美元左右,表現較爲穩定。

京東的業務相對復雜,將京東零售板塊抽出來單獨對比更具合理性。德邦證券的研報測算,2022-2024年京東核心零售板塊的EPS分別爲2.76元、5.19元和8.13元,今明兩年對應預期淨利潤爲162億和254億元,帶動整個板塊的估值進一步上升。

以上述指標來衡量,份額優勢突出、利潤率領先同行的淘天集團,估值必然要高出京東零售、拼多多一大截。以兩者作爲參照,淘天集團的合理估值預計能接近2000億美元(約1.4萬億人民幣)。

如果說淘天集團有什么需要擔憂的,那就是京東、拼多多步步逼近的活躍用戶數,以及對中小商家的瘋狂爭奪,這也正是馬雲提出的三重變革要實現的終極目標。

目前,淘天集團內部調整已經在有條不紊地進行中,4月對產業運營及發展中心進行拆分,並打散技術中台,讓團隊變得更靈活。接下來,淘天集團會全力爭奪用戶和中小商家,以應對京東、拼多多的挑战,守住自己的江山。

阿裏雲合理估值約490億美元:份額有優勢,增長遇瓶頸

和淘天集團相比,張勇親自掛帥的阿裏雲雖然也面臨各種外部挑战,但好在整個賽道更具活力,席卷全球的AI浪潮也給其帶來新機遇。以硅谷一衆雲計算巨頭爲參照,行業習慣性用PS(市銷率)作爲主要估值方式,即以銷售額倍數測算企業估值。

簡而言之,PS估值法主要考慮企業的主營業務銷售收入,最看重企業收入增速和市場佔有率。之所以採用這個模型測算雲計算企業的市值,主要是考慮到行業的特殊性:雲計算企業屬於重資產運營,尤其是以IaaS業務爲主的企業,只有維持增長、形成規模效應才能有效攤薄成本。

只考慮增速和佔有率兩個核心指標的話,阿裏雲在佔有率方面更有優勢。

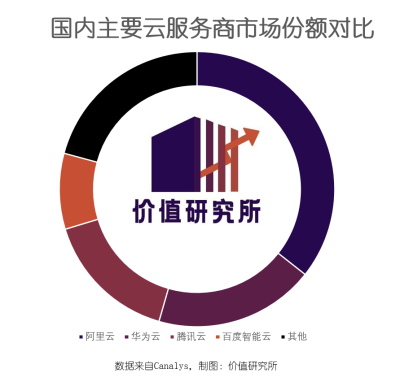

根據Canalys的報告,在國內市場,2022年阿裏雲銷售總額對應的市場份額爲36%排名第一,華爲雲、騰訊雲、百度智能雲分列二至四位,市場份額分別爲19%、16%和9%,三者相加還不及阿裏雲。

除此之外,阿裏雲在亞太市場也佔據統治地位,2021年IaaS公有雲市場份額達25.53%排名第一,領先於亞馬遜AWS的15.8%和微軟Azure的14.03%,且實現了六連漲。放眼全球,阿裏堪稱AWS和Azure之後的雲計算第三極。雖然和兩個巨無霸相比還有差距,估值也將遠超其他競爭對手。

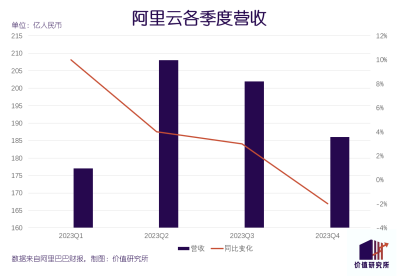

不過在收入增速環節,阿裏雲遇到了一些瓶頸。

2022財年(截至2022年3月31日的12個月),阿裏雲首次實現正盈利,全年營收爲1001.8億元,最後一個季度營收同比增速爲12%。但到了2023財年(截至2023年3月的12個月),阿裏雲的營收爲772.03億元,雖實現連續兩個財年盈利,但營收已經很難維持高速增長。

和AWS、Azure對比,阿裏雲的落後也很明顯:今年一季度,AWS營收同比增長16%至213.54億美元,略高於市場預期;接入ChatGPT的Azure收入爲220.81億美元,同比增速也約爲16%。

根據彭博社2021年的數據,亞馬遜AWS和谷歌Azure是業內僅有能實現10倍市銷率的雲計算巨頭。匯總瑞銀、摩根大通、高盛等多家頂級投行的研報後,彭博社跟蹤測算的AWS估值中位數在巔峰期達到6800億美元,投行Redburn在去年的一份研報中更指出,AWS若被分拆上市,估值將超過亞馬遜。

阿裏雲的市銷率倍數肯定無法達到AWS、Azure的水平,但也不宜太過悲觀。今年2月,中信證券在研報中給阿裏雲的估值約爲2000億人民幣,參考上一財年的收入,市銷率不足3倍就稍顯保守。以佔有率、收入增速作爲參照,5-6倍可能是更加合理的水平,即對應約490億美元估值。

當然,由於AWS、Azure並未獨立融資,亞馬遜、微軟也未曾明確表示要將其分拆,阿裏雲分拆上市後大概率會成爲全球雲計算行業估值最高的獨立公司。缺乏參考案例的情況下,資本對阿裏雲的定價隨時有可能發生變化——只要阿裏雲在上市前想辦法補強營收增速這個短板,PS倍數就能顯著提升。

前段時間祭出有史以來最大力度降價,就是阿裏雲發出的衝刺信號。此時距離阿裏雲削減新客戶優惠,將考核指標從增速轉向利潤不過短短一年時間。降價和1+6+N組織架構改革時間幾乎重疊,很難不讓人懷疑,阿裏雲重啓價格战是爲了提高收入增速,實現PS模型下的最高估值。

不過其他幾朵雲也沒有坐以待斃。騰訊雲、移動雲都已跟隨阿裏雲的步伐將降價提上日程,前者的雲服務實例產品降價幅度高達40%,後者雲安全中心、雲硬盤備份產品更是直接降價50%。

和競爭對手們相比,阿裏雲勝在技術/產品齊全,幾乎沒有短板,如今還有“通義千問”大模型加持,實現雲與AI的結合。微軟Azure在一季度增速趕超亞馬遜AWS,就少不了AI的助力。

用張勇的話來說,AI時代“所有應用都值得重做一遍”,企業上雲的需求有增無減,這是阿裏雲重拾高速增長的希望。

菜鳥、阿裏國際數字商業合理估值約200億/290億美元:擴張是硬道理

不同於業務穩定的淘天集團和阿裏雲,菜鳥、阿裏國際數字商業集團現在還沒到成熟期。對菜鳥和國際數字商業集團來說,擴張是當前最重要的任務,它們的估值也遠沒有觸及天花板。

先說菜鳥的情況。物流行業的特點是邊際成本隨着規模的遞增而減少,企業一直在走薄利多銷路线。因此,大部分物流企業的利潤率較低且很難提升,彼此拉不开太大差距。

作爲老大的順豐控股,2022年淨利潤雖同比增長44.62%至61.74億元,但淨利潤率只有2.62%;京東物流去年全年的毛利率則只有7.35%,還不及同期的順豐。由於利潤不爭氣,在資本機構對物流企業的定價邏輯裏,增速、市場份額成了主要考量指標。

根據彭博社的報道,今年3月底和花旗就IPO事宜的一次接觸中,後者給菜鳥的估值超過200億美元。爲了進一步提高估值空間,菜鳥最近幾個月开啓瘋狂擴張模式,國內、海外業務動作頻繁。

在國內,菜鳥廣結盟友,試圖壯大自己的基礎設施網絡,爲次日達、半日達等業務的全面鋪开及吸引外部客戶做准備。

6月6日,菜鳥宣布收購申通25%股權,對應市場價格約爲38.78億元,收購完成後將成爲後者的第二大股東。菜鳥高調入股申通,看中的是後者的基礎設施和客戶資源,這些都是物流企業最值錢的家底,也是能提升估值的固定資產。京東收購德邦,極兔收購百世中國區快遞業務,不久前傳出順豐有意入股極兔,也是遵循同樣的原則。

早在今年5月啓動智選倉配次日達服務時,菜鳥選擇的合作方就是申通,雙方的倉儲、配送體系早已深度連接,難分彼此。過去一年申通業務量爲129.47億票,同比增長16.89%,也正處於業務快速增長期,很需要菜鳥的資金助力,雙方可謂互惠互利。

(圖片來自菜鳥官網)

在海外,菜鳥正重金投建各類基礎設施,提高業務覆蓋率。

目前,菜鳥海外業務以北美爲核心,落地口岸已經基本覆蓋美加墨三國的主要城市,並搭配了9個海外倉和4個分撥中心。官方數據顯示,菜鳥當前在北美地區的配送速度較出海初期提升40%,“10日達”服務則已覆蓋20個主要國家。

618前夕,菜鳥還一口氣連开5座跨境倉庫並啓動首個全球中心倉,爲阿裏電商出海保駕護航。從這個角度看,阿裏國際數字商業集團和菜鳥在未來的聯系會更加密切——畢竟兩者都將擴張視作首要任務,力氣都往一處使。

蔣凡在5月份的財報電話會上強調,阿裏國際業務的增長驅動力是業務規模的擴大和商業化率的提升,並承諾會在“一些機會市場、一些機會模式上進行持續投入”。作爲阿裏國際數字商業集團的CEO,蔣凡同時擔任淘天集團和菜鳥集團的董事,淘天集團的CEO戴珊則兼任菜鳥、阿裏國際數字商業董事,可見這幾大集團業務連接一直相當緊密。

從財報上看,阿裏國際數字商業集團上一季度營收同比增長29%至185.41億元,整個2023財年收入同比增長13%至692.04億元,增速在阿裏六大子集團中位居前列。

根據蔣凡的說法,阿裏國際業務將堅持“跨境+本地”的經營模式。在跨境模式上,速賣通、Lazada、Trendyol已經形成一定聲量,Trendyol更是跨出土耳其大本營向中東、北非地區擴張。未來一段時間,本地零售將成爲阿裏國際數字商業集團的重點攻克方向,前段時間傳出要上线的“歐洲版天貓”就十分值得期待。

以跨境電商行業當紅獨角獸SHEIN的估值作爲參照,摩根士丹利等投行給阿裏國際數字商業集團的估值在290億-400億美元不等。但隨着業務不斷擴張,該集團的估值肯定會持續更新。

大文娛和本地生活合理估值130/300億美元:不求有功,但求自保

阿裏也不是每項業務都欣欣向榮。在阿裏的6大業務集團中,大文娛和本地生活是處境略爲尷尬的成員。在張勇提出“推動成熟的業務獨立融資、上市”的策略後,大文娛、本地生活這兩個名字也鮮少被提及,兩者似乎成爲了阿裏大家庭中最沉默的成員。

在沉默的表象下,大文娛、本地生活有自己的難處:業務线龐雜,但能賺錢的不多;各項業務看似交集不少,實則很難形成合力;市場份額比上不足比下有余,在行業內地位略顯尷尬……

上述所有不利因素,共同限制了阿裏本地生活和阿裏大文娛的估值空間和上市步伐。或許任何一個木桶都有短板,阿裏這個龐大的商業帝國裏也不乏精兵強將,不用大文娛和本地生活衝鋒陷陣、提高集團整體估值——不拖後腿就是最好的狀態。

從財報來看,阿裏大文娛和本地生活營收佔比較低,對阿裏整體業績和估值的影響確實有限。數據顯示,阿裏大文娛的收入佔比從2020財年的6%降至當前的3%,本地生活收入佔比也從6%降至5%左右。

綜合考量,大文娛、本地生活的發展战略和菜鳥、國際數字商業截然相反,盡快實現盈利、改善資產負債表是最重要的任務。遵循這條原則,阿裏大文娛和本地生活將繼續推進降本增效工作,集中資源發展核心業務,減少對邊緣業務的投入。

不盲目擴張,就意味着估值相對穩定。阿裏大文娛兩個核心資產優酷、阿裏影業,前者根據市場份額、用戶體量對照市值47億美元的愛奇藝,大約折價近50%,後者市值約爲105億美元,即整個大文娛的合理估值約130億美元;本地生活的高德、餓了么兩大王牌同樣參照滴滴、美團進行折價,合理估值不會超過上一次公开融資時的300億美元。

大文娛這邊,優酷、阿裏影業是核心資產,將獲得更多資源傾斜。由於大環境回暖,阿裏影業的處境有望得到改善。優酷則遠落後於幾個主要競爭對手,面臨激烈的外部挑战。

Questmobile的報告指出,截止去年年底,優酷的用戶規模在國內長視頻網站中排名滑落到第五,MAU僅有1.63億,僅爲頭名愛奇藝的三分之一左右。而根據愛奇藝的財報,其VIP會員數量已達到1.29億,騰訊視頻則爲1.13億。

阿裏沒有在財報中披露優酷會員數量,但參考國內長視頻網站平均30%左右的付費會員滲透率,以優酷的用戶體量,會員數和愛奇藝、騰訊視頻無疑也有巨大差距。想提升用戶規模,優酷必須打造自己的特色欄目和更多優質自制內容。

阿裏本地生活這邊,高德的核心地位愈發明顯,未來一段時間預計會成爲集團的中堅力量。

今年一季度,高德聚合打車業務增長迅速,市場份額也顯著提升。同樣來自Questmobile的數據顯示,今年2月的巔峰階段,高德打車日均訂單量達到800萬,對應市場份額提升至約30%,滴滴則流失了超過10%的份額。

不過滿血復活的滴滴也沒有坐以待斃,從5月开始不斷加碼補貼活動,代金券、打車券發了一輪又一輪。數據顯示,今年一季度末滴滴已實現日均2300萬單的年度目標,霸主地位依舊穩固。

高德當然是最有可能挑战滴滴的平台,但兩者之間仍有較大差距。增加到店業務、和卡遊結盟、不斷延伸服務邊界,則有望增添高德的勝利砝碼。

2月,餓了么旗下的到店業務正式並入高德,6月初,卡遊動漫和高德達成战略合作協議,雙方將在零售渠道終端數字化建設方面展开合作。高德的業務範圍已經越來越廣,早已不局限於出行領域。

不過到這時候,高德的敵人就不只滴滴了——美團、抖音都會成爲直接競爭對手。用地圖連接到店、零售等多重場域,無疑會打开高德的估值空間,但也會帶來更殘酷的競爭。

未知的“N”種可能:60億美元不是盒馬的天花板

最後,1+6+N中的N,也不能被無視。這當中,阿裏健康、高鑫零售早已獨立上市,近段時間的市值也沒有明顯增長。在阿裏的“N”種可能性中,最受關注的無疑是盒馬:畢竟其寄托着馬雲對新零售的探索希望,自身業務模式和所處賽道都有很大潛力。

盒馬的優勢在於創新:作爲一個糅合倉店一體化、即時配送、智能倉配等諸多概念於一體的新物種,我們至今很難爲盒馬打上生鮮電商、新零售等單一標籤。主力業態盒馬鮮生在去年率先實現盈利,則證明盒馬模式有成功的可能,比每日優鮮、叮咚买菜等前置倉玩家領先一步。

資本市場喜歡有創新、有想象空間的新物種,尤其是在傳統的零售行業,這是盒馬創新模式的優勢。根據彭博社的報道,盒馬最新估值約爲60億美元,也遠高於叮咚买菜的7.13億美元和樸樸超市的約16億美元。但要想了解盒馬的全部潛力,我們還得抓住主线:找出驅動盒馬業績增長的引擎。

早些年,盒馬一直對外表示產品力是自己的優勢。深入採購源頭搭建的供應鏈,自建的中央廚房和加工工廠,還有高於山姆、Costco的自有品牌佔比,都是盒馬產品力的體現。但想深一層,盒馬的產品力,還有配送、門店運營效率、會員留存率的提升,其實都離不开一個底層推動力:科技。

盒馬CEO侯毅在公开信中提到公司的數字化建設歷程,將2016-2018年成爲“狂奔”階段,用三年時間成功搭建了傳統零售業十數年才能實現的供應鏈、倉儲物流數字化系統。自此之後,盒馬的產品孵化、門店選址、用戶運營都有數字化系統作爲支撐。

如今讓盒馬引以爲豪的產品力,少不了科技的加持。通過大數據分析用戶喜好,並提高供應鏈上遊採購、供應商及自有工廠的反應速度,盒馬的產品從立項到上新平均只需45天,能很好地抓住流量紅利。

從本質上講,盒馬是一家科技驅動的零售企業,零售是表象,科技是內核。對標同樣被視爲零售界科技先驅的沃爾瑪,盒馬的估值還有巨大成長空間,60億美元絕對不是天花板。

當然,在盒馬之外阿裏旗下還有不少子公司值得關注。比如聚焦半導體行業、國家政策大力扶持的平頭哥,由智能信息事業群改組而來的誇克事業部等。

客觀地說,這些子公司體量有限,對阿裏集團整體估值的影響也不大。但它們的優勢是業務尚未定型,仍有不少想象空間。未來難保會出現新風口,帶動這些子公司的估值狂飆——類似的故事,在互聯網世界已經見過太多太多了。

寫在最後

總的來說,市場對阿裏的估值明顯偏低,光是淘天集團、阿裏雲兩大主力業務的價值就抵得上如今整個阿裏巴巴集團的市值,菜鳥、國際數字商業等明日之星的估值都未被計算在內,更不說還有大文娛、本地生活和衆多子公司。

對阿裏來說,忽冷忽熱的大環境還是最大的挑战。中信證券統計的數據顯示,截止6月9日收盤時,港股恆生科技指數NEM PE低於近3月歷史均值1個標准差,整個板塊的估值跌至歷史低位,過去兩個月中概互聯指數跌幅超過9%。

動蕩的市場環境不在阿裏掌控之中,蔡崇信、吳泳銘上任後唯一要做的,就是專注自身業務。

風險提示:

本文不構成任何投資建議,市場有風向,遊資需謹慎。

本文作者可以追加內容哦 !

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:阿裏的估值,還有很大上升空間。

地址:https://www.breakthing.com/post/71498.html