自开年以來,港股市場延續弱勢行情,恆指下跌5.99%,隨着近期高層喊話後,政策底的形成促使市場走出一波估值修復行情,但市場整體的深度回調依舊清晰可見,不少龍頭公司都遭到腰斬。與此同時,也有一些驚喜出現,部分公司逆勢走出獨立行情,不跌反漲。剔除一些題材炒作類的公司,對於其中具備硬邏輯和清晰業績增長點的公司,此時更是一個好的觀察窗口。

基於此,筆者關注到了一家區域龍頭公司--智欣集團控股。今年以來其股價漲幅達到41.12%,要知道這還是建立在去年漲超42%的基礎之上。適逢其剛剛披露了最新的年報,結合過往歷史分析,筆者理解了多點开花正是市場給其特殊待遇的原因。

一、短期影響不改長期穩健基因,“穩增長”確立主業向上發展趨勢

據公司年報披露,智欣2021年實現營收7.65億元(單位人民幣,下同),與2020年水平相當;淨利潤2040萬元,相對上一年有所下滑。

但其實,今年盈利的下滑其實也不難理解,從業務相似度較高的遠大住工表現來看,其淨利潤在2021年下滑了約9成,可見,這是行業遇到了系統性的負面影響。

總結起來就是,疫情反復延誤了工程項目進度,且全球大宗商品價格上漲擡升了建築原材料的成本。但隨着疫苗的普及以及新冠特效藥的推進,以及全球供應鏈秩序逐漸恢復正常,這些短期影響因素帶來的負面影響會逐漸減弱,重要的還是看公司業務本身未來的成長邏輯。

一直以來,預拌混凝土都是智欣佔比最大的業務,而“穩健”二字貫穿了這項業務的發展歷程。該部分業務營收從2017年的3.94億元增長到了2021年的5.34億元,復合增速7.9%,奠定了智欣扎實的基本盤。

而站在當前時點,“穩增長”成爲了當下國內經濟運行的主线,政策面上呼籲“適度超前开展基礎設施投資”,這意味着2022年以預拌混凝土爲代表的基建相關產業鏈會迎來一個較好的市場氛圍。

值得一提的是,預拌混凝土需要將工廠制作好的混凝土運輸到施工現場,便有了運輸半徑限制,因此全國範圍內市場格局十分分散,但仍存在區域龍頭。2019年,智欣在福建廈門的預拌混凝土市佔率爲7.2%,排名第一。

扎根於廈門這個預拌混凝土大而快的市場,也是智欣過去能夠實現亮眼業績的重要支撐。據弗若斯特沙利文數據,廈門預拌混凝土市場銷售值在2015年至2019年間以14%的復合增速增長,預計將以12.7%復合增速增長到2024年,這一增速超過了福建全省的同期水平。

總的來說,智欣作爲一個在廈門的預拌混凝土龍頭廠商,其地域優勢、規模優勢都比較突出,保證了其在未來穩增長的市場預期下的穩健成長。

二、切入PC構件賽道,抓住裝配式建築發展先機

但若僅是如此,恐怕市場還不會給其這么高的待遇,筆者認爲其能夠逆勢走高的關鍵在於智欣正從一個預拌混凝土廠商轉型爲產業一體化的裝配式建築企業,而這正是順應雙碳战略做出的具有前瞻性的轉型之舉。

“3060”這一雙碳目標的提出,對於許多傳統行業的轉型升級提出了可能是自工業革命以來最高的要求。而建築業作爲高污染、高排放的行業,全生命周期的碳排放佔比超過 40%,正是需要深度改革的對象。

而裝配式建築由於批量化作業以及模塊化安裝的模式,在節能環保方面的優勢明顯,是建築行業實現碳中和的必要選擇。3月11日,住房和城鄉建設部印發《“十四五”建築節能與綠色建築發展規劃》,裝配式建築佔當年城鎮新建建築的比例達到30%,也就意味着在2020年的基礎上要再提升近10個百分點。

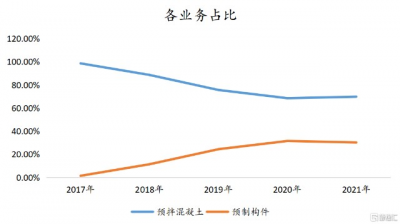

因此,智欣選擇了切入與預拌混凝土相關的PC構件(混凝土預制件,是裝配式建築的重要材料)賽道,正是提升了自身參與裝配式建築的深度和廣度。從業務結構來看,預拌混凝土在總營收中的佔比逐年下降,而預制構件從2017年的1.4%上升到了2021年的30.23%,可以說PC構件已經成爲公司成長的又一核心動力。

(數據來源:choice)

而PC構件業務在這幾年的快速發展得益於兩點,首先是公司在預拌混凝土領域多年浸儲備下的成熟銷售渠道;再者就是產能的迅速擴張,截至最新數據,智欣擁有5.22萬平米PC構件廠房(對應產能8.53萬平米)以及1.32萬平米PC構件車間(對應產能3.45萬平米)。據此,智欣已經成爲福建最大的PC構件廠商,無論是按產能還是收益計,智欣在廈門PC構件市場的市佔率已經超過80%,處於絕對龍頭地位。

更重要的是,基於政策規劃,預計後續福建的預制構件市場會在2019年至2024年增長763%,符合年化增速達到50.14%,在這樣一個高增速的市場,智欣憑借規模優勢和渠道優勢會成爲必然是核心受益標的。

三、進軍海南向產業鏈上遊擴張,企業第二增長曲线展現

有一點需要強調,由於PC構件是在工廠制作然後運輸到施工現場,固而存在150-200KM的運輸半徑限制,因此要打开天花板必然需要在省外建廠擴張,而智欣正是遵循了這一規律,开始進軍海南市場。

政策面上,海南省對於裝配式建築發展的支持性文件頻出,據《海南省住房和城鄉建設廳綠色建築“十四五”規劃》,到2025年末,裝配式建築佔新建建築比例達到80%以上,遠超全國平均水平。此外,2021年年底裝配式建築面積超過2000萬平方米,到2025年前有望保持四年連續逐年翻番。看得出,海南當地對於裝配式建築的發展決心極強,對於智欣這樣的具備足夠經驗的業內領先廠商十分歡迎。

不止於此,智欣在海南收購的瑞圖明盛(原是美股上市企業瑞圖生態的子公司)开啓了其向產業鏈上遊擴張的步伐,再次打开了智欣的成長空間,改變了企業的成本結構,找到新的盈利點。

從產業鏈角度看,無論是預拌混凝土還是PC構件都需要大量制作混凝土的上遊原材料,其中,砂、石是除了水泥外成本佔比最高的原材料。但由於雙碳政策、能耗雙控、綠色發展等因素影響,這類原材料的供給會呈現穩中收窄的趨勢,而需求端在“穩增長”的背景下受益於基建需求提升而呈現上升趨勢,因此,砂、石的價格會整體呈現走高。中國砂石協會出具的《2021年中國砂石行業運行報告》認爲,2022年砂石均價較2021年或將整體上漲1%~2%。

(來源:中國砂石協會,百年建築網;2021年砂石均價走勢整體走高)

而收購瑞圖明盛後,智欣便擁有了海南當前存儲數量最大的鐵礦石尾礦,據悉,該尾礦存儲量約有4億噸。處理鐵尾礦過程中產生的砂、石正好符合混凝土制作材料的標准,以此來滿足智欣开拓海南PC構件市場所需的砂、石用量,可使其在市場競爭中佔據更高的成本優勢,而成本優勢往往又是制造業最主要的壁壘之一。

更重要的是,據瑞圖生態2021年6月公告信息,上文中所提到的海南最大鐵尾礦項目會採用最先進成熟的生產技術能實現和管理鐵尾礦的二次分選、挑選和使用鐵礦石,首條生產线可處理約300萬噸鐵礦石尾礦,預計2022年6月份开始生產,不僅可以產生砂、石還會有鐵礦石等稀缺資源。

而鐵礦石作爲鋼鐵的主要原材料,在汽車、地產、機械、家電等下遊領域有着廣闊需求,但供給端主要被國外四大礦商把控,造成了長期偏緊的供需結構,疊加當下全球的高通脹提升大宗商品的價格中樞,多方合力下鐵礦礦石價格繼續保持着長期走高趨勢。

(來源:我的鋼鐵網;鐵礦石價格長期走高)

據悉,處理鐵尾礦產生的資源每年可帶來2.8億元營收,毛利可達1.31億元,給智欣直接增添了新的業務增長點。

四、結語

智欣作爲一個一體化產業裝配式建築龍頭,不僅正在擺脫區域性的限制,更在三大增長點的合力下,描繪出來一幅已經清晰可見的發展藍圖。若三部分業務分爲兩大塊來算:

1)預拌混凝土業務增速趨於平穩,過往四年營收平均增速爲7.87%,若以此後推兩年則2023年營收預計爲6.21億元;PC構件業務2018年、2019年、2020年的營收增速分別爲1040%、247%、171%,按照商業常識,隨着業務規模的逐漸增長,增速會逐漸下降,但考慮到其正在海南打开市場,假設該業務後續兩年以40%的增速增長,則2023年營收將達到4.53億元。由此,原有兩部分業務2023年合計營收將達到10.74億元,參考近4年較平穩的毛利率取值16%,這對應毛利潤爲1.72億元;2)至於尾礦處理業務預計完全投產後會帶來每年2.8億元的營收、1.31億元的毛利。

則三塊業務2023年毛利合計將達到3.03億元,注意這一數字還是在較爲保守的利潤增長假設下得出的,且沒有考慮業務協同帶來的降本效果,但總的來看仍然在未來兩年內毛利潤存在約2倍的增長空間。

回想去年智欣上市之時,三一重工旗下子公司特納斯正是基石投資者之一,能獲得同產業鏈巨頭認可也側面印證了智欣本身的實力,後續與同業巨頭的潛在合作概率也會進一步打开智欣的想象空間。

- 智欣集團控股(02187)

本文作者可以追加內容哦 !

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:智欣集團控股(2187.HK)股價逆勢走高,年報藏着哪些线索?

地址:https://www.breakthing.com/post/7162.html