如何打造“中國第一比薩”?

作者 | 池小雨

編輯 | 武麗娟

來源 | 野馬財經

港交所上市“菜單”又添一道新品,迎來港股“比薩第一股”。

3月28日,達勢股份有限公司(即“達美樂中國”)向港交所遞交了招股書。達勢股份是全球知名連鎖比薩品牌達美樂比薩在中國內地、港澳地區的獨家經營商。

作爲老牌比薩選手,按照2020年的銷售收入計算,達美樂位列中國第三大比薩公司。而這一次,其在《招股書》中提到要做“中國第一”。

然而,達美樂中國已連續三年陷入虧損泥潭。同時,隨着更多“選手”的加入,讓比薩這個原本小衆的賽道开始擁擠起來。據公开消息,2010年我國有55家注冊比薩企業,而到了2020年,這一數字達到了8358家,可見比薩消費在近些年有着爆發性的增長趨勢。

一邊是連續三年的增收不增利,另一邊是老牌對手的制衡以及中國本土披薩品牌的崛起。達美樂中國,慌了嗎?

入華25年,正式衝擊港股

達美樂是起源於美國的比薩品牌。

1960年12月,美國密西根大學學生托馬斯莫納先生和他的兄弟詹姆斯以900美金买下一家名爲“DomiNick’s”的比薩店,並在5年後,正式更名Domino's,也就是今天的達美樂。

同年,達美樂就开始了特許經營,走上擴張之路。

按2020年全球零售銷售額計算,達美樂是全球最大的比薩公司。目前,達美樂在全球90個多個市場擁有超過18800家門店,在38個國家和地區是當地名列第一的比薩外送品牌。

1997年5月,達美樂在北京开設中國第一家分店,2008年上海首店开業。

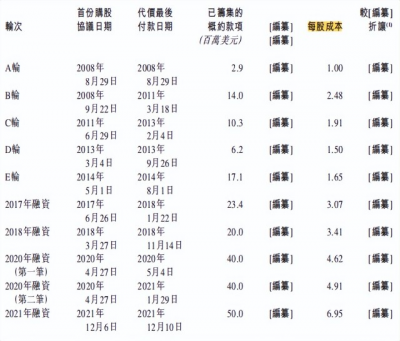

自成立开始,達美樂中國累計完成了10輪融資,近兩年完成了3次融資,合計1.3億美元。

這三輪融資分別是:2020年的第二季度,達美樂向達美樂中國投資了4000萬美元;2021年第一季度,追加4000萬美元投資;2021年12月,達美樂中國又完成了一筆5000萬美元的融資,其中達美樂出資910萬美元。2年間,達美樂累計向達美樂中國注資8910萬美元。

圖源:《招股書》

根據《招股書》,達美樂作爲達勢股份的重要股東,持股爲15.73%。行業人士認爲,達美樂持續向達美樂中國追加投資,正是看好了當前披薩在中國的藍海市場。

三年虧損9億,外賣貢獻7成收入

縱然有“比薩之王”之稱,達美樂中國的經營也面臨一些尷尬。

《招股書》顯示,截至目前,達美樂中國已經連續三年虧損。2019年、2020年和2021年的淨虧損分別爲1.82億元、2.74億元和4.72億元,三年累計淨虧損9.27億元。

談及連續虧損的原因,達美樂中國解釋稱:主要是由於疫情影響,同時新增了大量門店、中央廚房,增加一定運營成本。

與衆多餐飲企業一樣,達美樂將門店擴張作爲佔位市場的重要手段。據《招股書》,2019年至2021年,達美樂中國門店數目從188家增長至468家,增長149%。截至最新統計,該數字今年已增長到485家。

事實上,擴張背後的一個驅動因素,與達美樂的品牌定位有關。

“只要我跑得夠快,對手就追不上我。”這句話完美詮釋了達美樂的定位。

與其他披薩品牌不同,達美樂主攻“线上外賣”。早在第一家達美樂开店的時候,創始人莫納先生就領悟了其中的經營之道。他發現在無任何宣傳的情況下,營業額有80%來自外賣,但目前卻得花80%的時間服務餐廳裏的客人。合計下來,莫納選擇主攻外賣。

來源:罐頭圖庫

“30分鐘內必達”是達美樂對外宣傳的口號。根據《招股書》,2021年,達美樂中國實現超過91%外送訂單的送達承諾,平均訂單完成時間爲23分鐘。同時,2021年達美樂中國營收爲16.11億元,其中超過73%的收入(11.8億元)來自外送訂單,遠高於約49%的行業平均水平。

另外,2019年、2020年,達美樂中國來自外賣的營收佔比分別爲70%、74.5%。

而做出如此成績,則是基於達美樂的战略性門店規劃。

爲了使門店配送區域覆蓋高密度的住宅和商業區,並優化門店配送半徑。在門店內,達美樂中國設計簡化的廚房設計和備餐程序,且讓騎手可通過專門的店內訂單收集區無縫提取外送訂單。

除此之外,爲了能保障門店的覆蓋率,擴張成爲達美樂中國的重要舉措。

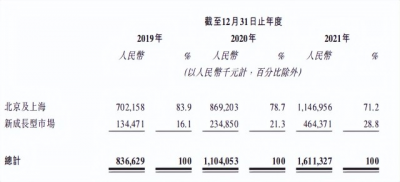

從《招股書》來看,2019至2021年,北京、上海兩地的年度收益分別佔總收益的83.9%、78.7%、71.2%,新型成長市場(深圳、廣州、天津、蘇州、無錫、寧波)年度收益分別佔總收益的16.1%、21.3%、28.8%。

這意味着,雖然入華已有25年,但達美樂在中國市場的布局主要集中於北上兩市。不過,綜合上述三年的地區收益佔比來看,達美樂正呈現向長三角、珠三角地區積極擴張的態勢。

圖源:《招股書》

提到擴張,在餐飲業老生常談的話題即爲“現金流”。

據《招股書》公布的數據顯示,新开一家門店的周期在4至6個月,單店投入成本爲150萬元。大部分的新开門店首次收支平衡期爲1-3個月,門店的一般現金投資回報期爲3-4年。因此,達美樂中國預計在2022年和2023年的开店支出分別爲1.8億元和2.7億元。

此外,達美樂中國還提到:2019年、2020年及2021年三年,達美樂門店營業的淨現金流入分別爲1.24億元、1.04億元和3.32億元,淨流入尚不能覆蓋淨虧損。

行業人士分析,現金流緊張已成爲達美樂中國目前發展制踵的重要問題,可以理解爲激發其上市計劃的原因之一。

未來,達美樂中國的擴張還在繼續。其在《招股書》中談及募集資金用途時表示,未來兩年用於擴張門店網絡,以及裝修現有門店及提高中央廚房的利用率;且用於提升技術能力,以改善經營效率及服務能力,提升顧客體驗等。

IPO能讓達美樂

實現“中國第一比薩”冠軍夢嗎?

達美樂中國在《招股書》中強調,要成爲中國第一的比薩公司。

入華25年,此時高調官宣目標,或許與中國正在進入高速成長階段的比薩市場分不开。

根據“弗若斯特沙利文”報告,2020年中國比薩市場整體規模規模爲305億元,預期在2025年前將增長一倍至623億元。而比薩外送市場預計在2025年增至374億元,佔整個中國比薩市場的60%。

同時,對比其他東亞市場,中國比薩市場滲透率仍然較低,2020年中國每百萬人僅有9.8家比薩門店,而同期日本和韓國分別爲28.4家和28.9家。

這意味着,中國比薩市場還有強勁的增量空間。

前景雖廣,但達美樂中國要做到國內第一並非易事。首先需要面對的就是其“宿敵”必勝客。相比於達美樂,必勝客在中國的市場覆蓋率顯然更勝一籌。

根據2021年財報,2021年必勝客擁有自營餐廳2452家,僅在這一年就新开了335家門店。據悉,這也是其自2016年以來門店增速最快的一年,側面反映出了必勝客加速搶奪市場的姿態。

此外,近年來湧現的大量本土中小比薩品牌,如:樂凱撒、尊寶比薩、比格比薩等也成爲瓜分市場“蛋糕”的另一部分力量。中研網發布的《2021比薩行業市場前景及現狀分析》顯示,從2019年开始,中國的比薩市場开始以每年10%以上的速度增長。

值得一提的是,由於比薩本身的技術含量不高,可復制性強,導致各品牌間的差異不大。伴隨競爭者的增多,產品同質化現象逐漸顯現。

中國食品產業分析師朱丹蓬認爲,比薩這個品類比較小衆化,其差異化空間和程度並不大,對於企業來說差異化競爭壓力較大。

達美樂專注於“外賣”和“口感”,旨在打造自身差異化路线。但隨着中國外賣產業的逐漸成熟,各家品牌都可以做到自助线上訂購,優化配送服務。根據“弗若斯特沙利文”數據,在中國比薩市場,外賣佔比已經超過了堂食。2016年-2019年,中國比薩市場的外賣銷量增長迅速,2020年疫情之後,佔比已經超過了堂食,達到157億元的規模。

當外賣成爲大勢所趨, 達美樂中國的優勢正在逐步削弱。對此,其解決方案是專注外賣以及積極自研菜式。自2018年起,達美樂中國已推出超過100種新菜式,兼具全球和本地特色。

伴隨門店數量的快速擴張需求,另一面是不太理想的盈利現狀,達美樂中國能如愿成爲“中國第一”嗎?你喜歡喫哪個品牌的比薩?留言聊聊吧!

本文作者可以追加內容哦 !

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:外賣貢獻12億卻虧損4.7億,“30分鐘必達”的達美樂衝擊IPO

地址:https://www.breakthing.com/post/7171.html