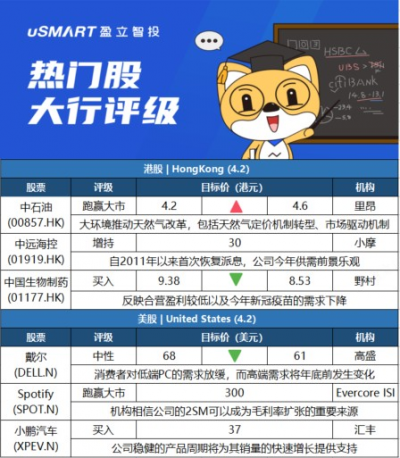

裏昂:上調中石油(00857.HK)目標價至4.6港元 評級跑贏大市

裏昂發表研究報告指出,中石油(00857.HK)去年純利按年增長近4倍,主要由於油汽價格大幅上漲。公司於電話會議中提及战略重點在%及2%,以反映合營盈利較低,及今年新冠疫苗的需求下降。於內地能源安全及中長期的碳中和目標。該行指出,中國正在進行天然氣改革,其中包括天然氣定價機制轉型至市場驅動機制,相信仍是股價主要催化劑。該行將中石油的目標價由4.2港元升至4.6港元,重申跑贏大市評級。

摩根大通:維持對中遠海控(01919.HK)增持評級及目標價30港元

摩根大通發表報告,在中遠海控(01919.HK)公布去年業績後與管理層進行溝通,公司料今年供需的前景正面,料全球集裝箱航運付運量按年增長5.4%,並估計相關供應鏈幹擾至少會持續至今年下半年,並料今年即期運價維持高位,指合同運價將爲收入提供透明度,指歐亞航线運費合同重訂已漲價200%至400%該行表示,中遠海控自2011年以來首次恢復派息,宣派每股現金紅利0.87元人民幣,對應2021財年派息比率16%,股息回報近8釐。該行維持對中遠海控增持評級及目標價30港元。

野村:下調中國生物制藥(01177.HK)目標價至8.53港元 評級买入

野村發表報告指,中生制藥(01177.HK)去年收入按年上升13.6%至269億元人民幣,較該行及市場預期分別低2%及5%。至於毛利率按年改善2.1個百分點至80%,主要由於高毛利的新藥貢獻佔比提高。野村下調中生制藥股份目標價,由9.38港元降至8.53港元,評級維持买入,並調低集團今明兩年收入預測各3%,每股盈利預測亦調低12%及2%,以反映合營盈利較低,及今年新冠疫苗的需求下降。

高盛:將戴爾(DELL.N)移出確信名單 下調評級至中性

高盛分析師Rod Hall發表研報,將戴爾目標價由68美元下調至61美元,評級由“买入”下調至“中性”,另外,該分析師還將該股從其美洲地區確信名單中剔除。Hall在報告中表示,其依然認爲,與同行相比,戴爾的股價仍然較低,但是,越來越多的基本面不利因素“阻礙了這一價值的釋放”。該分析師指出,消費者對低端PC的需求已經放緩,而高端需求將在今年年底前發生變化。他認爲,在通脹加大消費經濟的壓力下,這些需求趨勢可能會向負面方向發展。

Evercore ISI:重申Spotify(SPOT.N)跑贏大市評級 目標價300美元

Evercore ISI分析師Mark Mahaney發表研報,自Spotify IPO以來,該公司股價面臨的“最大威脅之一”是對其商業模式的擔憂,以及是否有能力實現實質性的毛利率擴張。Mahaney表示,根據他對Spotify的雙邊市場(2SM,這是Spotify爲藝術家和唱片公司提供的付費促銷工具)進行的分析,以及對一家主要的全球唱片公司和一家歐洲領先的獨立唱片公司的調查,他相信該公司的2SM可以成爲毛利率擴張的重要來源。該分析師預計到2024年Spotify毛利率將達到30%以上,這將比目前市場預期提前一年。

匯豐研究:开始追蹤小鵬汽車(XPEV.N),給予买入評級,目標價37美元

匯豐研究分析師Yuqian Ding啓動了對小鵬汽車(XPEV.N)的追蹤,給予买入評級和37美元的目標價。該分析師在一份研究報告中告訴投資者,小鵬汽車從頭到尾都是在公司內部構建其自主駕駛軟件,就像特斯拉(TSLA.O)一樣,這是其他國內制造商沒有實現的壯舉。該分析師稱,小鵬的最新自動駕駛系統是中國最好的自動駕駛系統之一,能夠在高速公路上進行自動駕駛。Ding預計,小鵬“領先、差異化的智能駕駛體驗將促進其品牌資產和銷售”。分析師表示,該公司“穩健的”產品周期將支持“快速”的銷量增長。

本文作者可以追加內容哦 !

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:盈立智投-大行每日評級 | 戴爾遭高盛移出確信名單,下調評級至中性

地址:https://www.breakthing.com/post/7182.html