作者 | 李海霞 付影

來源 | 獨角金融

近來,湖北銀行面臨多事之秋。

2022年11月,湖北銀行首次提交上市申請,今年3月轉注冊制審核。誰知IPO之路开啓不久,就遭遇了前董事長、行長雙雙被查,股東所持股權掛上法拍網。這是否影響其上市進程?12歲的湖北銀行IPO之路要走多久呢?

湖北銀行1865萬股股權掛上法拍網

來源:阿裏司法拍賣平台

據阿裏司法拍賣平台顯示,武漢康順集團有限公司(下稱“武漢康順”)持有湖北銀行1865.16萬股份將於7月10日一拍,起拍價爲7199.51萬元。

對於這次股權拍賣,盤古智庫高級研究員江瀚對“中國科技投資”表示,可能會吸引一些對湖北銀行感興趣的买家,尤其是那些希望在IPO前獲得一部分股權的投資者。然而,值得注意的是,即使拍賣成功,买家也可能面對股權質押、司法凍結等問題。但本次拍賣可能會爲湖北銀行帶來一定的資金流動和市場關注度。

這筆拍賣源於武漢康順與武漢衆邦銀行股份有限公司(下稱“衆邦銀行”)間的金融借款糾紛。

武漢康順成立於1996年,主要業務爲汽車銷售與服務、鋼材貿易等。自2017年起,該公司开始出質持有的其他公司股權。2018年,武漢康順將上述拍賣的股權出質給了武漢衆邦銀行股份有限公司(下稱“衆邦銀行”)。今年2月,在武漢康順與衆邦銀行金融借款合同糾紛案件中,武漢康順被法院列爲被執行人,執行標的爲7389.05萬元。

企業預警通顯示,武漢康順已被列爲失信人,被執行總金額爲3.1億元。

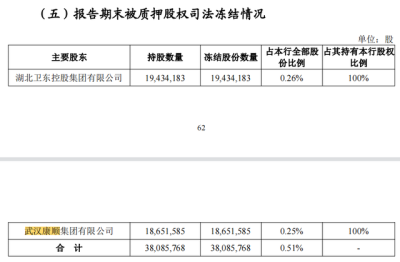

湖北銀行2022年報披露,除武漢康順外,股東湖北衛東控股集團有限公司(下稱“湖北衛東”)持有的湖北銀行1943萬股份被凍結。今年1月,該筆被凍結的股權擬進行一拍,起拍價爲5065.2萬元。不過,這筆拍賣因雙方達成和解而中止。

來源:湖北銀行年報

此外,截至2022年末,湖北銀行還有第一大股東湖北宏泰集團有限公司質押該行2.6億股份,另一股東襄陽國益國有資產經營有限責任公司質押了5454萬股份,合計質押股份佔該行全部股份的4.15%。

IPG中國首席經濟學家柏文喜表示,按照監管部門的要求,一般而言銀行的股權會比較分散,單一股東很難實現對銀行的實際控制,因此即使出現股權結構變動原則上也不會波及銀行的運營層面,除非是股權變動引發了銀行發展战略和經營策略方面的改變。

前董事長、行長雙雙被查

湖北銀行最早可追溯到1928年,彼時湖北省銀行在漢口成立。2010年初,在原宜昌、襄陽、荊州、黃石、孝感五家城市商業銀行基礎上,採取新設合並的方式組建湖北銀行;2011年2月25日,經原中國銀監會批准,湖北銀行正式成立。

成立之後,湖北銀行首任董事長爲陳大林。今年4月,湖北省紀委監委通報,其在2013年至2021年間,存在嚴重違法違紀,被开除黨籍,涉嫌犯罪問題移送檢察機關審查起訴。

6月初,紀監委官網發布消息稱,湖北銀行原行長段銀弟涉嫌嚴重違紀違法,目前正接受紀律審查和監察調查。

從任職時間段來看,陳大林在2012年5月-2017年9月擔任湖北銀行董事長;段銀弟在2014年2月-2018年4月擔任湖北銀行行長;兩人有3年多時間一起共事。

段銀弟離任後,趙軍出任湖北銀行行長;直到2022年底,第二任董事長劉志高離任,趙軍出任該行董事長,同時代任行長。在行長之位空缺半年後,6月1日,湖北銀行官方微信公衆號宣布了劉佔明出任副書記、行長、副董事長。

來源:騰訊圖庫

獨角金融梳理近年來業績情況,2019年-2022年間,湖北銀行分別實現營收80.02億元、78.21億元、76.73億元和89.37億元,淨利潤分別爲19.6億元、15.53億元、17.56億元和21.56億元,呈現小幅波動狀態。

銀行專項指標方面,2019年-2022年間,湖北銀行的不良貸款率分別爲3.44%、3.58%、2.25%和1.97%;雖然不良率持續壓降,但始終高於行業水平。據銀保監會數據顯示,2022年末銀行業金融機構不良貸款率爲1.71%。

不良貸款中,2019年、2020年帶來較多不良貸款的是批發和制造業,2021年房地產業躍升爲第一,2022年爲第四。

與地產企業的不良貸款,近年來該行與中國恆大集團、鹹寧恆陽置業有限公司存在金融借款合同糾紛,訴訟本金1.03億元,目前還未審理。

爲防範信用風險,2022年,該行運用“清、盤、轉、核”等方式,提升不良資產重點項目清收處置實效等。當加大對不良資產剝離轉讓,使湖北銀行不良率降至2%以下。

臨陣“換帥”,距離圓夢IPO還有多遠?

從2015年啓動上市各項前期准備工作,到2018年提出“五年上市”目標,直到2021年4月末,該行才正式啓動上市輔導程序,爲衝刺資本市場邁出了實質性步伐。

2022年11月,湖北銀行首次遞交招股書、2023年3月換道全面注冊制“東風”倍道而行,目前審核狀態顯示爲已受理,至此,湖北銀行IPO之旅已走過8年之久。

陳大林擔任董事長期間,湖北銀行就將IPO提上日程。2015年報中,該行還曾提出“先提出H股IPO,待A股IPO申報路徑通暢後,再擇機回歸A股”的規劃。不過,自該行啓動IPO以來,除了高管的落馬、股權的頻繁變更外,IPO關鍵期變更董事長和行長、貸款不良率高於行業平均給湖北銀行的IPO增添不確定性。

正值衝刺上市的關鍵期,湖北銀行行長一職近期發生變更。2023年5月底,劉战明出任該行副書記、行長、副董事長。擔任行長前,劉战明在長江產業投資集團擔任黨委委員、副總經理兼任長江產業投資基金管理有限公司黨委書記、董事長。

就在行長調整的半年前,該行董事長也進行了調整。2022年11月23日,湖北銀行原董事長陳大林被开除黨籍,加上2022年底,該行第二任董事長劉志高離任,趙軍升任該行董事長。趙軍2018年加入湖北銀行,2019年6月开始擔任行長一職。

湖北銀行的IPO是否做足功課還不得而知,但隨着高管被查、招股書披露後的關鍵期董事長及行長臨陣換帥,是否會影響IPO進程?

對此,厚雪研究首席研究員於百程分析認爲,在公司IPO過程中,上市公司的核心高管被查以及高管變更,對IPO進程的影響,主要體現在是否會對於擬上市公司的業務產生重大影響,比如對過往業務,合規情況,業務穩定性和战略等。在A股注冊制下,擬上市公司需要對這一事項和影響進行充分的披露和說明。

注冊國際投資分析師付學軍向“中國科技投資”表示,同時,新的管理層也需要一定的時間來熟悉該行的業務運作和內部管理體系,可能會對該行的業務發展和運營產生一定的不確定性。

2022年末,湖北銀行資產總額突破4000億大關,達4035.45億元,存款余額爲2956.15億元,貸款余額爲2174.98億元;按貸款類型劃分,公司貸款1714.67億元,同比增長23.77%,個人貸款460億元,同比增長7.59%。

湖北銀行的個人貸款業務嚴重“偏科”,而商業銀行必爭之地的個人消費貸業務,不但沒增長,反而下降。

分別來看,2022年,該行個貸業務以住房按揭貸款和個人經營性貸款爲主,兩類貸款規模分別爲256.965億元和179.18億元,佔個人貸款的比例分別爲53.6%和38.9%。

值得一提的是,該行個人消費貸款規模自2019年起开始下降。截至2022年末,該行個人消費貸款總額爲9.86億元,同比下降36.65%,佔比僅爲2.1%。而信用卡貸款余額從14.64億元增至24.29億元,同比增幅最高,達65.86%,佔比5.21%。

來源:湖北銀行年報

擴大個人消費貸業務,不僅可以幫助銀行調整資產結構,應對市場競爭和個貸業務結構變化的現實需要,還能提高銀行的綜合收益以及抗風險能力。當個人消費貸款規模逐年下降,下一步該行在促進消費貸的力度上,包括下降消費貸款成本以及推廣等手段,可能需要下更多功夫。

湖北銀行的付息負債平均成本率逐年增長。3月3日披露的IPO招股書中,2019年、2020年、2021年、2022年上半年,該行付息負債平均成本率分別爲2.19%、2.23%、2.35%、2.32%,略低於A股上市銀行的平均水平。

湖北銀行在年報中表示,“負債價格方面,銀行間價格競爭日益激烈,存款利率下降幅度小於貸款利率下降幅度,存貸利差收窄預期明顯”。如此一來,銀行的盈利能力也將受到挑战。

綜合以上經營指標而言,湖北銀行經過多年的經營,整體上一直在努力追求上進,其成長性可圈可點。當新行長上任的“三把火”又會往哪裏燒?又能否帶領這家城商行完成五年前的上市目標?評論區留言聊聊吧!

本文作者可以追加內容哦 !

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:股權被拍,前董事長、行長被查!湖北銀行的IPO今年有戲嗎?

地址:https://www.breakthing.com/post/71830.html