近幾年,隨着消費市場升級以及居民消費水平提升,國內乳業开啓上市熱潮。自2019年开始,熊貓乳品、紅星美羚、一鳴股份、李子園、完達山、君樂寶、溫氏乳業等多家公司啓動了IPO計劃,僅2022年就有十余家乳企扎堆上市。

對於像去年這樣乳企扎堆上市的情況,乳業營銷專家侯軍偉公开表示,主要原因有三個:一是受國家鼓勵民營企業上市的政策影響;二是疫情期間乳企抵抗風險能力在下降;三是目前國內乳業市場的競爭十分激烈,頭部巨頭給腰部中小型乳企造成了經營壓力。

但在這四年期間,僅有熊貓乳品、一瓶股份、李子園、陽光乳業等部分乳企先後成功上市,而認養一頭牛、紅星美羚、花花牛等公司仍掙扎在上市之路。

就在近期,有關花花牛上市的消息再次引發公衆關注。

坎坷過後

花花牛再談上市

1994年,“花花牛”品牌誕生,隸屬河南省畜牧局。2002年10月,花花牛正式开啓與三鹿集團的合作,“河南三鹿花花牛乳業有限公司”應運而生,該公司由花花牛和三鹿分別持股50%。

彼時,三鹿花花牛定下“到2010年實現銷售收入10億元,利稅1億元”的發展战略。2003年三鹿花花牛銷售2.1億元。但在此之後,三鹿花花牛的業績增速明顯放緩。

或許是爲了彌補仍在乳業板塊的業績增速放緩、虧損,花花牛多次試水其他板塊。據了解,2005年,花花牛進軍童裝領域,但不到一年,合資开發的童裝公司就關門了。2008年花花牛又推出了連鎖餐飲品牌“東西客”,以期能以鄭州爲中心不斷向外擴張,但最終在茫茫餐飲領域消失不見。

在餐飲板塊受挫的同時,花花牛陷入內憂外患。2007年-2008年期間,蒙牛、伊利等知名乳企將目光放到了河南消費市場,與此同時,三聚氰胺的爆發又給花花牛帶來了沉重的打擊。彼時,有自稱花花牛內部人士公开表示,三聚氰胺事件期間花花牛每噸奶的成本2萬元,每賣出去一噸平均虧損4000-5000元。

在此背景下,花花牛加快了“去三鹿化”進程。2008年5月,花花牛以1880萬元回購三鹿25%股權。同年,該公司引進民營資本進行重組和企業改制。與此同時,被稱爲平頂山“第一養牛大戶”的關曉彥加入增資擴股行列,並以自然人身份入股獲得32%的股權。在一系列動作完成後,花花牛股權結構變爲關曉彥持股32%、職工持股18%、河南花花牛實業總公司25%。

在此之後,花花牛开啓了長達八年的“潛伏期”。直到2016年9月,證監會明確對貧困地區企業IPO、新三板掛牌、並購重組等开闢綠色通道,衆多企業爲搭上政策快車選擇遷址貧困地區,其中就包括花花牛,他將集團總部遷至國家級貧困縣——河南省新蔡縣。

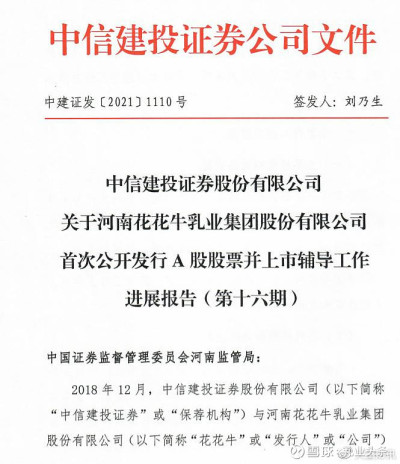

兩年後,河南花花牛乳業集團股份有限公司(下稱“花花牛乳業集團”)正式成立。也是在這一年,花花牛進入上市輔導備案公示。

通過河南證監會官網可知,花花牛擬在A股市場首次公开發行股票並上市,正在接受中信建投證券股份有限公司對其進行輔導,已於2018年12月18日在河南證監局進行輔導備案。但16期上市輔導工作完成後,相關文件於2021年8月开始中斷。直到現在,花花牛仍未成功上市。

但值得注意的是,就在近期,還未等到花花牛上市的關曉彥“退位”了。據了解,花花牛於5月31日成立新一屆董事會並召开中高層以上領導幹部會議,選舉唐洪峰、王宇驊、賀璽、關紹峰、關萌爲第二屆董事會成員,唐洪峰接替關曉彥成爲新任董事長。

在此次會議上,河南農業投資集團有限公司副總經理、河南省農業綜合开發有限公司總經理張淑傑表示,今年3月,農开公司、鄭州糧食批發市場、河南糧投集團等省屬農業企業組建了河南農業投資集團,農开公司通過股權收購成爲花花牛乳業集團第一大股東,持股比例爲26%。

從股東信息來看,花花牛的股東中不乏國資系身影。除了農开公司,花花牛股東還包括西藏裕騰企業管理有限公司、河南花花牛實業集團有限公司,二者均爲國資系,而中央企業貧困地區河南產業投資基金(有限合夥)由國資委間接或直接持有75.8675%股權,河南財政廳持有19.9%股權,同時後者還是該公司實控人。

據不完全統計,花花牛直接或間接被國資系持有超42%股權。至此,花花牛改組成爲國有控股的混合所有制企業。

在國資系支持下,唐洪峰於6月14日的銀企對接溝通會上“喊話”:下一步,花花牛乳業集團將多渠道拓展市場布局,努力進軍國內奶業十強,力爭3—5年內實現上市目標。

張淑傑也曾提出,農投集團方面作爲花花牛乳業集團第一大股東,將推動花花牛乳業實現更大發展,“力爭3至5年內實現主板上市,打造河南乳業航母,進軍國內奶業十強。”

前有科迪退市,後有花花牛虧損

河南乳企“航海”之路艱難

在乳業分析師宋亮看來,花花牛有可能衝進行業前十。他認爲,目前在乳業領域,除蒙牛、伊利外,其余席位變動仍然劇烈,而且像君樂寶、光明乳業、三元股份、新希望等出現在前十名單中的乳企體量都不大。其次,在過去十年間,花花牛深耕於河南省境內,並在最近幾年成爲河南境內與伊利、蒙牛並駕齊驅的三強之一,所以花花牛衝進前十是有可能的。

但中國食品產業分析師朱丹蓬認爲,這種可能性很小。因爲花花牛的產品基本上沒有太多創新升級,而是一味的追隨、模仿,所以從其銷售寬度、市場定位、研發乃至整個產業鏈的完整度綜合來看,“做到行業前十”的可能性基本是不可能的。

除此之外,朱丹蓬還表示,目前中國乳業相當內卷,但花花牛核心競爭力並不強,再加上其營收小、利潤低,均不足以支撐花花牛高速發展。

公开資料顯示,2019年花花牛實現銷售總額19.3億元,液態乳總產量15.34萬噸。但根據河南省公共資源交易中心披露的花花牛最新一期財務指標可知,截至2023年2月28日,花花牛營收約2.58億元,淨利潤爲-2344.49萬元,負債總計約21.09億元。

從市場來看,目前行業內市佔率最高的兩家乳企爲蒙牛、伊利,二者相加佔據市場近半規模。早在2020年,伊利和蒙牛市場份額佔比就達到了26.4%和21.6%,到了2021年伊利和蒙牛的市場佔有率增長至25.8%和22.0%。

宋亮認爲,在此情況下,像花花牛這樣的區域型乳企首先要做的是“活下去”。

但同樣是發家於河南的另外一家乳企,並沒有生存下去。2022年年中,憑借“小白奶”走出河南的科迪乳業退市了。

據了解,1998年,科迪乳業正式成立,2015年6月在深交所成功上市。從業績來看,在國內乳業“冰火兩重天”的2017年,該公司營收達到12.39億元,同比增長53.92%;淨利潤1.27億元,同比增長41.56%。值得注意的是,同期內伊利、伊利營收增長率僅有12.29%、11.86%。

但2019年一份來自於和科迪合作的奶農發出的《奶農求救書》,撕开了科迪乳業的面具。《求救書》中顯示,自2017年12月,科迪乳業累計拖欠奶款達1.4億元。彼時,科迪乳業董事長張清海之女張少華在接受媒體採訪時曾表示,承認整個科迪集團資金壓力較大,主要是銀根收緊、抽貸以及公司將貸款投入到生產基地、養殖基地建設等回報周期較長的領域所致。

可是,在之前的財報數據中似乎並不能看出科迪有“資金壓力”。財報顯示,2018年科迪乳業的貨幣資金余額高達16.72億元,同比增長76.2%。

但在2019年財報中,科迪乳業“坦白”:科迪集團非經營性佔用公司資金累計發生額66.57億元,公司存在違規擔保2.72億元。

隨後,證監會迅速立案。調查發現,科迪乳業除了違規擔保,還有財務造假情況。2016年-2018年,科迪乳業虛增收入8.43億元,累計虛增利潤近3億。2020年12月,科迪集團被申請破產重整。2021年9月,科迪集團及9家科迪系子公司被裁定進入重整程序。

自此,張海清“中部奶業航母”之夢徹底折戟。不過,科迪的遭遇只是個例。可以確定的是,想要在中國乳業生存、發展並非易事。

從市場來看,在我國乳業市場中,蒙牛、伊利所在的第一梯隊遠超其他乳企。根據Euromonitor,2020年伊利和蒙牛兩大巨頭市場份額佔比分別爲26.4%和21.6%,而光明、君樂寶、新乳業、三元的市場份額分別爲4.1%、3.1%、1.7%和1.7%。

但是,近兩年選擇投入資本市場懷抱的的乳企不在少數,可上市並不意味着成功,目前來看,也有不少新上市乳企出現業績下滑的情況。以2020年10月上市的熊貓乳品爲例,2020年-2022年,該公司營收分別爲6.84億元、8.57億元、8.92億元,同比增長12.35%、25.21%、4.05;淨利潤分別爲8151萬元、7735萬元、5341萬元,同比增長22.37%、-5.11%、-30.95%。

另外,從即將上市的乳企披露的招股書來看,這些企業IPO募資主要用於投建生產基地、擴充產能、營銷網絡建設等。對此,有業內人士分析,這些公司年營收大多分布在5-10億元,除了同業競爭,還面臨着來自乳業巨頭們的圍剿。

而對於還未上市的企業來說,比如花花牛,其區域化程度高、產品結構單一、產品同質化嚴重等問題比比皆是。所以說,想要在衆多乳企中突出重圍,花花牛未來要走的路還有很長。 來源:大望財訊

作者:乳業頭條

來源:雪球

著作權歸作者所有。商業轉載請聯系作者獲得授權,非商業轉載請注明出處。

風險提示:本文所提到的觀點僅代表個人的意見,所涉及標的不作推薦,據此买賣,風險自負。

本文作者可以追加內容哦 !

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:科迪退市後,花花牛再談IPO,河南乳業資本化道路崎嶇

地址:https://www.breakthing.com/post/71970.html