近日,國家金融監督管理總局網站近日發布的行政處罰信息公开表顯示,江西銀行連收13張罰單(贛銀保監罰決字〔2021〕40-52號)累計被罰款810萬元。

據罰單顯示,江西銀行存在19宗違法違規事實:未按規定核定董事、監事和高級管理人員年度薪酬方案;未按規定審批重大關聯交易;內控管理不到位,以優惠利率發放關聯自然人貸款;向關系人發放信用貸款;借新還舊、以貸還貸、以貸還息掩蓋不良;違規處置不良,五級分類不准確;以本行出資、企業代持方式隱匿不良;投資收益違規處置不良;浮利分費;員工個人消費類貸款資金違規流入股市;個人綜合消費類貸款約定用途爲購房;銀行資金違規用於購地;銀行資金違規投向股市;銀行授信資金用於企業增資;向“四證”不全項目提供融資;資本計提不足;信貸資產虛假出表;入股資金來源於信貸資金;信貸資金違規用於購买本行股權。

事實上,近兩年來江西銀行及其分支機構不止一次接到百萬罰單,如2022年8月12日,江西銀行因11項違法行爲被中國人民銀行南昌中心支行處以罰款324.5萬元,8名相關負責人同時被罰;同年6月,江西銀行蘇州分行因流動資金貸款用途管理不到位、銀票貿易背景真實性核實不到位、個人住房按揭貸款業務管理不到位被銀保監會蘇州監管分局罰款105萬元。

據不完全統計,2022年以來,江西銀行及其分支機構累計被罰款超過1500萬元,這次是江西銀行面被罰款最多的一次。

頻頻收到罰單背後,是江西銀行不良貸款率大幅攀升和亟待提升的內控合規水平。

江西銀行披露的2022年年度報告顯示:截至報告期末,該行不良貸款總額較2021年大增66.46%至67.81億元;不良貸款率也較2021年提高了0.71個百分點至2.18%,明顯高於同期全國商業銀行1.63%、全國城商行1.85%的平均水平,居同期城商行倒數第四;撥備覆蓋率較2021年下滑了10.21個百分點至178.05%。

此外,該行關注類貸款也較2021年有所增長,增幅高達103.94%,至190.72億元。江西銀行在財報中指出,關注類貸款、不良貸款佔比上升的主要原因是受經濟環境、疫情衝擊等多重因素影響,批發和零售業、涉房行業部分客戶經營困難,還款能力弱。

开甲財經注意到,作爲互聯網金融時代的“急先鋒”,江西銀行曾爲101家P2P平台提供資金存管服務,合作P2P平台數量排名第一。

注:2018年5月31日,江西銀行官網發布的《關於江西銀行網絡借貸資金存管帳戶升級的通知》顯示,江西銀行共對接了101家網貸平台並爲其提供存管服務。

小編翻閱裁判文書顯示,達飛雲貸、和信貸曾是江西銀行合作P2P平台。其中,達飛雲貸借款年利率高達36%,同時還收取10%的“砍頭息”。

5月25日,中國裁判文書網發布《晉商消費金融股份有限公司、張某金融借款合同糾紛民事一審民事判決書》顯示:

一審法院查明,2019年10月18日,被告張某通過達飛金融(現已更名爲紅淼科技)運營的“達飛APP”向原告晉商消費金融申請個人消費貸款,並籤訂《個人消費貸款合同》,單筆借款本金20000元,貸款用途爲個人和家庭日常生活消費,借款期限3個月,還款方式爲每期還息到期還本,年利率36%,逾期罰息按逾期本金0.1%按日加付。

被告張某於2019年11月18日按照年利率36%償還利息600元,2020年1月18日逾期,償還本金0元。截至2023年5月17日尚欠本金20000元。法院一審判決,被告張某自本判決生效之日起十五日內償還原告晉商消金借款本金20000元,並支付剩余借期內利息600元及逾期利息(逾期利息以本金20000元爲基數,按照年利率24%計算)。

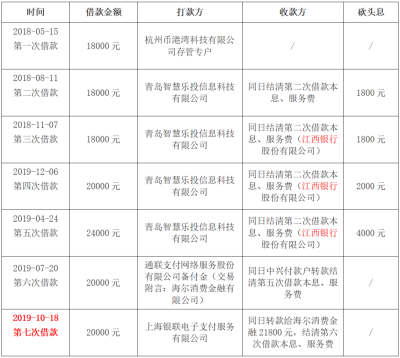

根據被告張某陳述,其先後七次向“達飛APP”申請借款,具體借款金額、貸款方、結清方,以“砍頭息”明細如下。根據上述裁判文書,被告張某向原告晉商消金申請的借款,爲下表中第七次借款。

也就是說,被告張某先後6次“借新還舊”,最終在第七次發生逾期。貸款方從達飛雲貸旗下P2P平台“幣港灣”到“智慧樂投”,再從“智慧樂投”到海爾消金,又從海爾消金到晉商消金。在整個過程中,達飛雲貸以年利率36%,以及10%的砍頭息“掠奪”借款人,但最終將風險轉嫁給了晉商消金。

注:江西銀行曾是達飛雲貸旗下P2P平台“幣港灣”、“智慧樂投”的資金存管銀行,這大概是上述裁判文書中出現江西銀行的原因。

不止如此,晉商消金與達飛雲貸曾同時借款人催收,已結清卻被二次扣款或催收。據運城第一時間兩年前報道,借款人侯先生向達飛雲貸還完款後,仍然遭到了資金提供方晉商消費金融的催收。達飛雲貸方表示資方欠達飛雲貸方款項未結清並且已买斷了債權,資金方則表示已經結清了款項。

據媒體不完全統計,目前與達飛雲貸有糾紛包括晉商消金、湖北消金、海爾消金、石嘴山銀行等金融機構。

5月29日,中國裁判文書網發布《金某、蔡某生等民間借貸糾紛民事二審民事判決書》顯示:

一審法院認定事實:2018年1月16日,被告金某向第三人和信電子商務有限公司(簡稱“和信貸”)提交《借款申請書》申請借款114991元。同日,被告金某與案外人“和信貸天津分公司”籤訂《信用借款居間服務協議》約定:被告金某同意在獲得借款資金114991元當日支付服務費9897元。

二審另查明,金某與和信貸籤訂的《授權委托書》中記載,基於銀行存管要求,委托人金某授權受托人和信貸使用其個人信息开通江西銀行電子銀行账戶。同日金某注冊江西銀行電子銀行账戶,電子账戶爲6212********,該電子账戶共計收到轉款金額爲114991元。

注:江西銀行曾是P2P平台“和信貸”的資金存管銀行,這大概是上述裁判文書中出現江西銀行的原因。

本文作者可以追加內容哦 !

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:江西銀行“19宗罪”被罰810萬,銀行存管曾合作101家P2P

地址:https://www.breakthing.com/post/71971.html