(01)

2021年亮眼業績,只是個开始

紅星美凱龍(01528.HK、601828.SH)3月30日發布了一份不錯的2021年度業績報告。

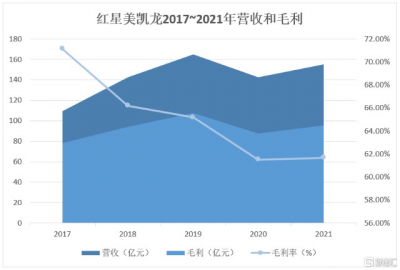

報告顯示,2021年紅星美凱龍實現營收155.1億元,同比增長9.0%;扣非歸母淨利潤達16.6億元,同比大幅增長42.6%;基本每股收益達0.51元,同比增長15.9%,盈利能力大幅提升。

在經營狀況指標上,公司商業模式的穩定性得到凸顯。期內實現毛利95.7億元,同比增長9.3%,毛利率61.7%,在後疫情時期疊加房地產下行周期,這樣的走勢可以看做正在"築底"當中。此外值得一提的是,公司經營活動現金流淨額53.8億元,同比增加近30%。截至報告期末,紅星美凱龍持有的貨幣資金余額超過69億元,同比增加3.9億元。

具體業務的運行數據上,公司"輕資產、重運營、降槓杆"战略布局成效顯著。

紅星美凱龍2021年自有/租賃商場仍是公司最大業務板塊,收入增長了21.1%至80.9億元;出租率實現94.1%,同比提升2個百分點。

這塊業務的增長主要得益於"重運營"的战略導向,積極進行品類調整,因而帶動了租金收入和出租率雙增長。此外,家裝相關服務及商品銷售、其他收入較2020年均有不同幅度上升。

從主要業績數據和指標上,能明顯感覺到紅星美凱龍的盈利能力,以及商業模式的穩定性、持續迭代的趨勢。而基於"輕資產、重運營、降槓杆"邏輯閉環對貢獻長期價值的預期,我們認爲本次亮眼的業績僅是個开始。

(02)

"重運營"是美凱龍的長期主義

報告期內,本集團制定多店態並行的規劃……持續貫徹"拓品類、重運營"战略,優化品牌結構,加速品類主題館打造,以期快速搶佔所在市場中高端市場的消費者心智。

紅星美凱龍2021年業績報告中這樣寫道。

"重運營"這一战略,本質上是順應當前市場環境做出的選擇。人們不再滿足於使用價值。邊緣需求、消費體驗和品牌感性價值成爲關鍵決策因素;取悅用戶成爲消費企業提升商品溢價的重要引擎。而運營手段能夠推動基於消費者細分需求和體驗的渠道加速形成。

例如紅星美凱龍"超級百MALL"從區域定位、客群劃分、品類選擇等更細顆粒度出發,每個細分類目只引進頭部幾個品牌,可精准定位客群,匯聚高端流量生態。這種方式能夠滿足更多消費者細分需求,擴展與消費者接觸面,降低商家和商場獲客成本,以及消費者的交通和時間成本,帶來良好消費體驗從而增強商品、品牌滲透力。

緊接着,在三大店態九大主題館形成的聚合流量基礎上,公司進一步對商品及消費者的數字化全面解析,細分品類及品牌,將消費者流量精准二次分發至品牌商家店鋪,實現公、私域流量互通聯動,最終實現場內流量的承接復用與深度運營,最終服務於需求滿足、消費體驗與銷售量、數據流之間的正向循環。

除了提升消費體驗、帶來消費者生命周期價值LTV,運營管理升級還將在公司管理、環保宣傳、服務提升、人才建設等方面發揮重要作用——通過升級智能客服、營運風控體系,更新完善營運管理標准、商品質量管理體系及商戶信用管理體系。

紅星美凱龍在2021年繼續將運營能力建設作爲重點方向,並取得豐碩成果。

報告期內公司自營商場淨增加3家;截至2021年12月底,共經營95家自營商場;總經營面積845.5萬平方米,其中一、二线城市自營商場經營面積佔比超80%。

在全國商場落地了代表公司战略布局的"超級百MALL"商場,包括9家至尊Mall、32家"1號店"、59家標杆商場,最新全球家居尖貨和最潮國內設計精品都可以甚至都只能在這裏看到;又例如落地300個九大主題館,消費者人數、訂單數、成交額均保持雙位數增長。

利用公司原有家居商場渠道網絡能力、強大的供應鏈整合能力和積累多年的家居行業運營管理經驗,借助自有家裝業務管理平台和智慧營銷平台,紅星美凱龍有效提升了家裝設計交付能力和在线消費者觸達线下流量承接轉化能力,進而爲顧客提供覆蓋整個裝修周期的更加個性化、高質量的家裝服務以及更加貼近終端消費者需求的購物體驗。

值得關注的是,2021年紅星美凱龍成熟商場同店增長率達到16.8%。處於成熟期仍能取得雙位數增長,突顯了紅星美凱龍運營管理能力升級的成果。

(03)

輕裝潛行,動能轉換开啓加速度

展望未來,"輕資產、重運營、降槓杆"更是長期主義的體現。

中國家居市場在經歷了2020年疫情期的低迷表現後,於2021年呈現良好回復態勢並已恢復到接近疫情前水平。2020年受疫情影響而滯後的住宅裝修、翻新需求在2021年得到釋放,使得整體家居銷售額較2020年增長約15.1%,過去6年的復合增長率達5.4%。

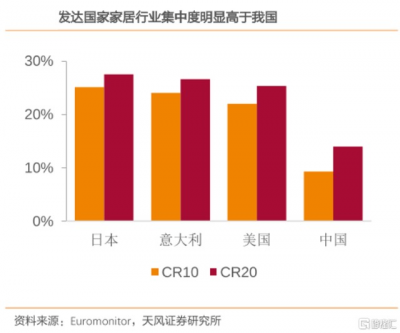

家居行業競爭格局方面,目前中國市場集中度遠低於發達國家市場,市場份額預期將不斷向頭部家居賣場企業集中,前五大的市場集中度不斷增長。

激烈競爭下,玩家將以各種方式爭奪主動權,新的商業模式、技術應用將在市場不斷湧現,市場邊際變化愈加頻繁。所以持續迭代能力,將是面對存量競爭行穩致遠的關鍵。

而費用投放則直接關系迭代能力的構建。成長期行業或公司可以憑借"市夢率"獲得槓杆資金,以在未來完善商業模型,給市場以良好的成長性預期。但成熟期行業要將ROE增長的引擎從槓杆上切換到盈利能力上,以商業模式爲實體經濟產生的剩余價值帶來長期資本回報,否則會很快透支——如果2021~2022年房地產行業能夠帶給你任何啓示的話。

這就是爲什么,美凱龍作爲連鎖家居賣場市佔率17.5%(CR5僅35.7%)的行業龍頭,將"輕資產、降槓杆"寫入自身規劃。

"本集團在保持自營商場健康增長的同時,不斷夯實自身核心優勢,累積平台精細化的運營管理能力,從資本撬動進化爲管理賦能。"

紅星美凱龍在2021年業績中寫道。

具體如何做?

"輕資產"方面,紅星美凱龍通過大力發展委管項目,避免新增過多物業資產。

這些物業資產購买或开發價格不菲,且账面上會逐年減值衝擊利潤率;在實際運營中,自營商場和委管商場對獲客能力的貢獻並無太大區別。在輕資產模式下亦有助於公司以相對低的資本开支迅速拓展商城網絡。

截至2021年末,公司經營着278家委管商場,總經營面積1384.8萬平方米,平均出租率91.4%。

紅星美凱龍還將商業模式的一部分搬到了线上。

比如以數字化能力打造人貨場三位一體的運營平台;通過聚焦社群營銷、數字化精准營銷、直播、會員營銷、樓盤營銷等流量運營渠道,賦能商場企劃營銷人員,打造商場私域流量池;基於IMP平台賦能下,從根本上解決生態圈內精准流量獲取難、流量成本高、流量利用率低的營銷痛點。數字化有望在輕資產的同時,大幅提升運營能力。

"降槓杆"成果同樣顯著。

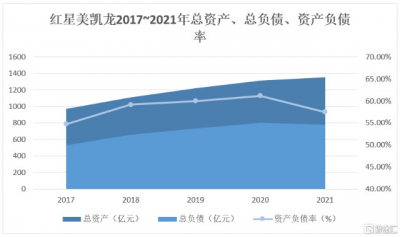

紅星美凱龍的資產負債率到達2020年峰值後开始下滑,截至2021年末爲57.4%,同比下降3.7個百分點;計息負債同比減少63億元;2021年資本支出同比大幅下降17.6%。

從經營角度看,公司經營現金流在2020年到達谷底後,在2021年快速反彈;而融資活動現金流則從2017年开始緩慢下降。可以推測,公司的降槓杆行動正在倒逼商業模式轉型,從而實現盈利能力驅動ROE的換擋加速。

(04)

小結

從估值角度看,美凱龍似乎已經來到歷史低位。

眼下的估值是否合理,可能要打一個問號。家居行業作爲地產後周期板塊在過往充分受益地產紅利時代,因此其板塊動向一直與地產行業的表現緊密相連,似乎僅憑房地產就能確定下遊的走勢。

但事實並不一定如此。家居行業的消費升級始終是長期主題,盡管商品房住宅銷售面積近幾年增速逐年收窄,過去5年CAGR僅爲2%,但家居零售市場規模及限上家居建材社會消費品零售數據表現較爲強勁,過去5年CAGR其6%,大幅高於住宅銷售數據。

因此預期家居零售市場與房地產的關聯關系將逐漸弱化。隨着未來中國房地產紅利的逐漸消退,交易二手房裝修需求及存量房翻新需求將成爲家居市場的主要驅動力,達到與房地產周期逐步脫鉤的態勢。

另一邊,美凱龍佔連鎖家居賣場的份額達到了17.5%,幾乎是第2~5名的市場份額總和。隨着以紅星美凱龍爲主的中高端家居賣場的加速布局以及居民消費水平的提升,家居行業的轉型整合將進一步提升,並逐步走向集中化。

疊加市佔率提升和行業自然增長,以及數字經濟、穩增長和減稅降費等政策支持,紅星美凱龍的增速又會是多少?

總而言之,紅星美凱龍"輕資產、重運營、降槓杆"的策略,已經初見成效,在用戶接觸面、運營效率、財務健康度等多個維度取得了進展。

而隨着市場環境的改變,該策略的邏輯基礎將進一步強化。家居行業走向規範,份額集中度不斷提升,行業出清加速。企業只有優化業績和估值增長動能,才能立於不敗之地;消費升級驅動市場空間擴大的同時,消費體驗和精神需求更加重要,運營的重要性一直都在。

從這個意義上講,"輕資產、重運營、降槓杆"的策略就是美凱龍長期主義的體現——它似乎已經幫助公司走在正確的路上。而且有理由相信,策略的邏輯在未來還將進一步確認。

本文作者可以追加內容哦 !

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:美凱龍2021年業績:穩健增長,商業邏輯得到驗證

地址:https://www.breakthing.com/post/7227.html