2021年下半年以來,IPO審核節奏明顯放緩、板塊估值集體承壓的行情,讓鐘情於物業股的投資者們一度陷入了迷茫的狀態。

在這之中,一家國內知名的綜合物業管理服務運營商——康橋悅生活(2205.HK)吸引了筆者的注意。去年下半年,在一衆物企招股書失效、上市被延緩的時候,公司獲得物管龍頭碧桂園服務的背書,於7月16日順利登陸港交所。此後面對地產信用風波及物管板塊整體回調,公司股價表現依舊穩健。從上市之日起計,富途內地物管板塊指數已錄得逾50%的跌幅,而同時間段內,康橋悅生活錄得跌幅僅約9%,映射出極強的抗逆性。

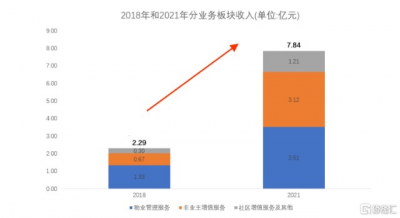

正值港股進入財報期,康橋悅生活也於3月31日發布了2021年未經審核的年度業績公告。公告顯示,康橋悅生活2021年實現總收入7.84億元,同比增長約36.1%;毛利首次突破2億關口,達2.04億元,同比增長約15.5%;期內溢利(剔除上市費用)約爲1.03億元,顯示出健康發展的良好勢頭。

而站在中長期角度,康橋悅生活所處的物管賽道擁有政策友好、現金流穩定、成長空間廣闊等特徵,且公司本身經營成色優異,仍處於發展的上升通道,隨着市場信心的逐步修復,有望進一步开啓基本面與資金面共振的價值新序章。

一、 規模與效益雙維度提高,成長潛力浮出水面

細看這份年報,可以發現不同於股價的穩健表現,在過去的一年中,康橋悅生活的盈利質量和規模質量均表現出明顯向上的積極態勢。

A.業務結構持續優化,發展質量穩步提升

數據顯示,康橋悅生活2021年實現營業收入約7.84億元。進一步拆解到具體業務板塊來看,物業管理服務實現收入3.51億元,約佔總收入約44.8%,同比增長37.6%;非業主增值服務實現收入3.12億元,約佔總收入39.8%,同比增長32.5%;社區增值服務部分實現1.21億元,約佔總收入15.4%,同比增長41.8%;

實際上,拉長時間幅度能夠更直觀地感受到,康橋悅生活在保持整體營收向上的同時,其業務結構正在有序調整中:基礎物管服務業務仍是主力,同時毛利率更高、想象空間更大的社區增值服務表現出強勢的增長勢頭,從而帶動整體盈利質量提升。

(來源:公开資料)

B.合約/在管鎖定率高達2.26倍,增長潛能釋放可期

近年來行業的野蠻擴張讓許多物企意識到,一味追求規模而忽略經營質量,往往會導致企業盈利能力的下降。因此,即便當前管理規模仍是判定物企實力的重要標准之一,但物企們也开始逐漸加強對經營坪效的重視程度,希望達成有品質的規模擴張。

筆者認爲,“精耕河南,走向全國”的康橋悅生活不失爲行業內一個不錯的觀察樣本。在立足河南大本營的優勢基礎上,康橋悅生活強調“理性擴張”,並從根本战略上重視提升城市深耕度,強化對存量資源的挖掘,保證高水准、高質量的規模擴大。

以杭州爲例,目前康橋悅生活在杭在管項目已拓展至9個,涵蓋住宅、高端寫字樓、體育館、商業等多種業態,通過有效平衡不同項目之間的不同需求,實現了人力、設備等資源的合理化利用,提質增效,在控制成本的情況下,提升了企業收入。可以預見的是,康橋悅生活將逐步在優勢區域獲取更大的“話語權”,實現規模和品牌影響力的正向循環。同時,高管理密度也會使得公司能夠更好地开展本地生活服務。

截至2021年底,康橋悅生活已爲全國8個省份31座城市提供物業管理服務及增值服務。在管項目數量達182個,實現合約建築面積達到53.1百萬平方米,同比增長36.1%;在管面積約爲23.5百萬平方米,同比增長49.6%。高達2.26的合約在管比表明公司已鎖定待轉入在管項目規模可觀,具備強勁的增長彈性。

從項目來源來看,報告期內,康橋悅生活在市場化拓展層面取得了不斐的成績。數據顯示,截至2021年12月31日,康橋悅生活合約面積與在管面積中第三方开發商面積佔比均超過七成,分別爲77.3%和73.4%。這也意味着,康橋悅生活在獲取市場份額上更多依靠的是企業自身的能力,並側面預示了康橋悅生活具備顯著的市場競爭優勢,能夠在面對未來日益激烈的行業競爭格局中搶抓先機,規模進一步增長可期。

此外,康橋悅生活的現金及現金等價物達5.41億元,較2020年同比的1.35億元同比大幅增長301.3%,充裕現金流將在後續爲公司打开更大的業務成長空間。

綜合來看,面對復雜多變的市場環境,康橋悅生活向市場交出了一份可圈可點的答卷,在盈利和規模兩個層面上充分展示了高成長、高質量的增長特徵,而這也在一定程度上驗證了公司战略方向的有效性,釋放了成長可期的積極信號。

二、行業新發展時代將至,康橋悅生活如何脫穎而出?

在房地產新發展模式以及新型城鎮化战略的深入推進下,時代對物業管理提出了更加精細化、多元化、智能化的要求,也因此爲物企帶來了更多發展機遇。

那么在這之中,康橋悅生活能否脫穎而出?

筆者認爲,康橋悅生活所構建的“一主兩翼”战略模型,即以提升服務能力爲主,同時堅持走市場化拓展道路,並加強智能科技方面的投入和建設,不僅體現出康橋悅生活清晰把握行業脈絡,要做迎合長期發展方向的事。同時,在這個過程中打磨出的核心競爭優勢,也將成爲公司強化長期向上動能、決勝行業下半場的核心要義。

首先,在房企开發進入存量時代的背景下,康橋悅生活順勢而爲,管理業態從住宅延伸至非住宅以及更大層面的城市服務領域,不斷突破成長的邊界。

近年來,康橋悅生活在非住宅業態布局上持續發力,商辦、產業園、學校、醫院、軌道交通、環衛服務、銀行等多面开花。以大學類項目爲例,服務從住宅類(專家公寓)走向非住宅類(教學樓、校園、學生宿管等),從服務一家(河南大學)到服務更多家(鄭州大學、河南工業大學、鄭州城市職業學院、許昌電氣職業學校等)。

並且值得一提的是,對於頭部物業管理企業普遍看好的城市服務萬億藍海市場,康橋悅生活已經斬獲了發展先機。2021年底,康橋悅生活與鄭軌置業成立合資公司——河南軌道悅生活物業管理有限公司,進一步對優勢資源進行整合,布局軌道交通服務,助力城市管理。另據公开資料顯示,軌道悅生活連續中標鄭州市軌道交通1號线和城郊鐵路一期二期物業服務項目、周口市扶溝縣環衛服務項目,城市服務或有望成爲康橋悅生活全業態战略的核心業務之一。

截至2021年12月31日,康橋悅生活非住宅在管面積約爲2.0百萬平方米,同比2020年大幅提升約106.9%。不難看到,康橋悅生活正快步走向全業態、全場景覆蓋的發展階段,全國性綜合物業管理服務商的輪廓也日益清晰。

除了服務業態上的多元化,康橋悅生活也在持續擴容多種經營服務,深入探索社區消費等社區增值服務領域,構建豐富的社區消費場景。報告期內,康橋悅生活的社區增值服務收入較2020年同期約增加41.8%,其中租售業務、拎包入住、社區團購表現亮眼,已經成爲其業績重要的增長極之一。

這裏至少可以反映出兩個積極趨勢,其一是社區增值服務作爲觸達人居生活消費及服務的接入點,符合消費升級與擴容的時代趨勢,擁有廣闊的市場空間。隨着康橋悅生活不斷創新多元增值服務內容,後續將會顯著增厚公司業績。

其二是從資本市場的角度來看,社區增值服務的开展將增強公司的消費屬性,那么康橋悅生活也能向消費邏輯切換,迎來估值體系的重塑。

除此之外,康橋悅生活還在積極應用科技,借助數字科技賦能智慧社區建設,從而賦能安全、便利、舒適的人居美好生活。據了解,康橋悅生活目前已經建立了數據運營指揮系統、設備設施智能化管理平台和康雲優家线上服務觸電體系等,實現對物的智能管理以及對人高效的服務,並已經取得中華人民共和國版權局登記的計算機軟件著作權58項。

“窺一斑而知全豹”,透過“一主兩翼”战略,可以看到康橋悅生活順應時勢的战略布局下,橫向拓展管理業態、縱向掘金增值服務以及以科技賦能美好生活的三個着力點,而這也或是其面對存量競爭行穩致遠的關鍵所在。

結尾

總體而言,康橋悅生活首份年報所展現出的不僅是核心經營指標的快速增長,更是有質量的增長,包括業務結構優化帶來盈利質量的提升,以及在拓展規模上表現出的市場化實力。同時展望未來,康橋悅生活不斷突破的管理業態、多種經營方式以及科技引領發展,都在打开更多的業績想象空間。

本文作者可以追加內容哦 !

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:全面深度價值挖掘|康橋悅生活(2205.HK)的首份財報透露出哪些信號?

地址:https://www.breakthing.com/post/7230.html