2022年,匯通達網絡(9878.HK)當屬最吸睛的新股之一,被市場視爲“零售新物種”、“下沉市場第一股”稀缺標的,同時背靠阿裏巴巴等一衆明星股東,引入了創維集團、商湯-W、景林資產管理等基石投資者。

時間來到最近,隨着匯通達網絡發布2021年業績,提供出一個更新的財務視角讓市場看待其發展方向及潛力:匯通達網絡邁過600億營收大關,客戶數量高速增長,明顯呈現發展提速勢頭。

同樣在2021年,零售行業整體遭遇需求疲軟、供給衝擊等,傳統零售門店、互聯網電商巨頭及社區團購等新業態紛紛承壓,現象級行業盛會如雙11在內亦走向平淡。可見,匯通達網絡的發展提速不具普遍性,而是更多來自於內生性增長。

此時,不妨結合這份財報,再次審視匯通達網絡的長期發展邏輯。

以數賦實+模式優越,切實撬動下沉市場潛能

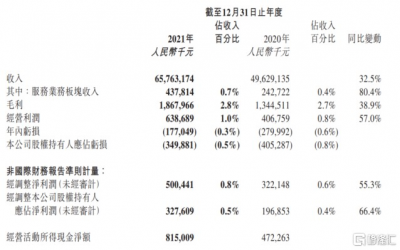

財報顯示,2021年全年,匯通達網絡錄得收入657.6億元,同比增長32.5%,其中交易業務收入爲652.2億元,同比增長32.3%;服務業務收入爲4.4億元,同比增長80.4%。利潤端,盈利能力大幅提升,匯通達網絡期內錄得毛利18.7億元,同比增長38.9%;經調整後(非國際財務報告准則計量)歸母淨利潤達到3.3億元,同比增長66.4%。

(來源:公司財報)

如开篇提到,匯通達網絡明顯呈現發展提速勢頭。結合其往期財報來看,2018-2020年,匯通達網絡收入、經調整後歸母淨利潤的復合年增長率分別爲29%、61%,高基數上打开增長幅度。

進一步來看,匯通達網絡的高成長性從根本上來自其商業定位,即“以數賦實”,結合數字經濟與鄉鎮實體經濟而轉化動能,構建競爭壁壘;具體模式上,提供交易+服務一站式賦能,爲鄉鎮店帶來供應鏈支持、數字化賦能(“SaaS+供應鏈服務”)、线上线下營銷支持等全方位服務。

政策傾斜與消費紅利疊加下,近幾年下沉城市消費潛能持續釋放,成爲愈發不可忽視的增量市場。根據弗若斯特沙利文,2020年下沉零售市場規模達15.1萬億元,2015-2020年的復合年增長率爲8.8%(中國整體零售市場的8.6%),並預計將在2025年達20.6萬億元。

當然,掘金下沉市場已經成爲行業共識,匯通達網絡的價值底色在此基礎上還取決於兩個層面。

一是價值共建,整個零售行業正在從價格邏輯轉向價值邏輯,或者更准確來說是價值共建邏輯,包括商業價值和社會價值的融合,商家與消費者的共贏等。同時,伴隨數字化新基建發展,產業互聯網平台加速崛起,繼續深化價值共建邏輯。

社會價值層面,國家連續出台相關政策鼓勵鄉村數字化經濟發展,2022年2月,中央一號文件中還重點提到大力推進數字鄉村建設。匯通達網絡的發展路徑則在多個維度上契合宏觀發展方向,特別是具有推動數字鄉村、實體經濟的战略意義。

產業價值層面,匯通達網絡則提供出一站式賦能,在一般SaaS產品的基礎上融入本地化特色,組建全國近3000人的本地化服務網絡(客戶經理、鐵軍)幫助鄉鎮店形成數字化思維與能力,賦能B端而讓利C端,幫助實現全鏈路的降本增效。

也可想而知,隨着商戶、供應商等產業鏈參與者逐步“接入”匯通達網絡,在乘數效應上快速提升其業務規模。匯通達網絡真正在價值共建的路上,走向了隱形巨無霸。

二是目標群體,一方面與傳統電商巨頭形成錯位競爭,另一方面也決定其天花板之高。

匯通達網絡主要面向鄉鎮零售店及零售產業鏈相關參與者,即小b群體、鄉鎮夫妻店。這類群體構成中國零售行業第一大渠道,被視爲中國商業的“毛細血管”。根據市場監管總局數據,目前中國各類小微企業數量達4317.25萬戶,個體工商戶1.02億戶(約佔各類市場主體總量的三分之二);也恰恰處於供應鏈最末端,缺乏全鏈路協同,數字化能力薄弱,抗風險能力較低。

同時,伴隨《“十四五”數字經濟發展規劃》等印發加速推動我國數字經濟轉向深化應用、規範發展、普惠共享的新階段,企業構建數字發展底層愈發重要,中小微企業、個體戶則尤其需要借助平台實現相關布局。匯通達網絡這類以數賦實、模式優越的產業互聯網平台的發展,亦可能繼續加速。

持續深耕,以精細化助推“交易+服務”增長飛輪

具體到業務條线,匯通達網絡的模式亦有顯著特色,其交易、服務兩大業務實則構成“中心化+去中心化”雙引擎,並做到有機統一、互相促進,形成特有的飛輪效應,即通過擴大交易業務優化客戶基礎,爲服務業務引流;通過服務業務創造更多變現觸點、加強客戶粘性,反哺交易業務。這也是爲什么,可以看到匯通達網絡的交易、服務兩大業務條线“統一”呈現高速增長。

此外認爲,更精細化的運營及探索成爲匯通達網絡增長飛輪的助推器,使之越轉越快,這一點值得引起重視。

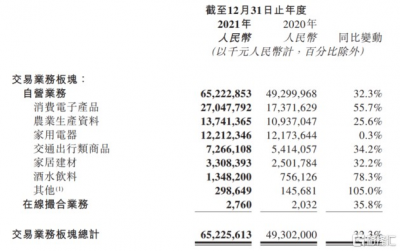

交易品類上,2021年匯通達網絡不斷深化與上遊品牌商战略合作,拓展至消費電子產品、農業生產資料、家用電器、交通出行、家居建材及酒水飲料六大行業,逐步覆蓋下沉市場消費核心類目,多品類成長進一步奠定優質業務基礎。其中,消費電子產品、交通出行類商品和酒水飲料期內收入增長尤爲迅速,高於整體收入增速。

(來源:公司財報)

同時,供應鏈基礎建設方面,匯通達網絡積極开發行業定制化系統,上线專屬行業頻道,能夠提供包含500+租賃倉庫、1萬+社會合作車輛,實現“廠商直發+三段物流+倉庫自提”的倉儲物流方案,應用於差異化下沉市場交易場景而爲會員零售門店提供穩定高效的商品交易解決方案。

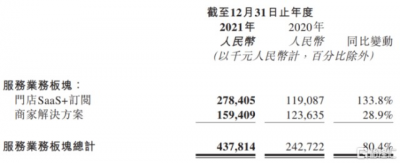

針對服務業務,匯通達網絡持續深化SaaS+業務战略落地,對產品及客戶需求進行分層分級管理,並加強全員協同夯實會員零售門店運營,提升服務效率與體驗,實現增量用戶的拓展,以及存量用戶留存率的提高。期內,服務業務條线的付費門店SaaS+用戶近1.8萬家,門店SaaS+訂閱業務收入同比增長133.8%,客戶數量及業績同步大增。

(來源:公司財報)

再者,“總流量池”來看,截至報告期末,匯通達網絡累計注冊會員零售門店總數16.9萬家,同比增長20.6%;實現活躍會員零售門店6.2萬家,同比增長90.1%;SaaS+訂閱用戶總數10.2萬家,同比增長64.4%。更直接反映出,交易、服務業務的“統一”高速增長,特別是活躍會員、SaaS+服務客戶數量增長更快,存量客戶潛能的確得到高效激發。

類似的邏輯,隨着匯通達網絡的會員零售門店網絡搭建縱深,交易業務、SaaS+服務的客戶基礎均將優化;同時二者之間仍有轉化空間,可能通過交叉賦能實現協同增效。SaaS+供應鏈服務能力提升也即數字化賦能力升維,契合以數賦實的核心發展邏輯,匯通達網絡的發展提速受到外在、內生雙驅。

並且,交易、服務兩大業務收費模式並不相同,形成以平台銷售、訂閱付費結合,更多元化、穩健的收入結構,這爲匯通達網絡後續的長期發展奠定堅實的發展基礎;服務業務SaaS+解決方案往往擁有超高的毛利率,隨着這一業務規模放量勢必同時提升收入與利潤端的想象空間。

寫在最後

2021年,匯通達網絡交出亮眼的成績單,財務業績與經營數據雙躍進,並夯實自身數字化底層建設,迎來發展提速的轉折點,加快十年耕耘的勢能兌現。

2022年,匯通達網絡以穩扎穩打的姿態進入資本市場,开啓發展新紀元。業務上展望,將加速提升供應鏈能力,由分布式供應鏈向總部供應鏈轉變;加快會員零售門店網點布局及提升運營能力;加快數字化建設,進一步降本提效;加快倉配體系建設,爲客戶提供標准化、專業化、高效的物流和配送體驗。

多個“加快”或將進一步賦予匯通達網絡發展加速度,也印證匯通達網絡的發展階段進階,由規模領先正式邁入效率領先階段。

資本市場方面,進入2022年資本市場可謂波折動蕩,內外部環境的復雜以及境外做空勢力等都爲市場披上了一層厚厚的陰霾,而近期高層的發聲提振市場信心,市場情緒有所回暖,港股迎來超跌反彈。

同時近年來,港股呈現出明顯的結構轉變的特徵,以科技和消費爲代表的新經濟佔比顯著提升,成爲港股市場上規模佔比最大的行業,交易較爲活躍,流動性充裕。匯通達網絡以數字化爲底層賦能零售行業,跨越科技、消費領域,投資吸引力可見一斑。

也就在財報發布前,3月下旬以來,匯通達網絡股價持續上行累漲13%以上,最新股價46.港元,較早前創下的階段新高的49港元僅差5%的空間,或許很快即將再創新战績,值得緊密關注。

本文作者可以追加內容哦 !

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:匯通達網絡(9878.HK)2021財報出爐:發展提速,內生增長動力充足

地址:https://www.breakthing.com/post/7229.html