進入2022年以來,資本市場可謂是一波三折,美聯儲如期开啓的加息周期收緊了全球流動性總閘,高通脹問題仍然擺在每個經濟體面前亟需解決,各種內外部因素夾雜在一起給市場蒙上了一層厚厚的陰影。但隨着各種悲觀預期不斷被市場價格消化,3月份高層發聲提振了市場信心,弱勢的情緒得以慢慢修復。

有理由相信,最悲觀的時候已經過去,現在應該着力於尋找那些具備堅實的成長邏輯、完善的商業模式和過硬業績的優秀公司,與之共舞享受超額收益。筆者認爲不妨從兩個角度思考:

首先,板塊上由於過去市場對經濟前景偏悲觀情緒引發的整體回撤較大,但其本身具備穿越周期的實力,符合長线資金的主流偏好,比如數據回暖的消費,統計局數據顯示,1-2月社零總額7.4億元,同增6.7%,較2021年12月份上升5個百分點,比近兩年平均增速提升了2.8個百分點,回調了接近一年的消費板塊目前的估值相信對於許多資金來說都具備吸引力。其次,現下正是上市公司業績發布的時間窗口,在過去大環境偏難的情況仍能交出令人滿意甚至超乎預期的答卷的公司,也更有希望得到資本市場後續的重視。

筆者注意到周黑鴨(1458.HK)在近日發布了2021年年報,不妨借此來探究其機會所在。

營收利潤大幅增長,多維優勢鑄就護城河

2021年下半年國內疫情出現了反復,行業運轉受限、供應鏈不暢,同時疊加通脹壓力帶來的上遊價格攀升一定程度上壓制了下遊利潤空間,但在這樣的多重因素壓制下,對比業內諸多企業大幅虧損現狀,周黑鴨仍舊交出了一份堪稱優秀的成績單。

據年報顯示,周黑鴨2021年實現營收28.70億元,同比增長31.6%。反映出其在經過疫情重創後的快速恢復能力,若排除疫情幹擾,周黑鴨規模性增長並非難事。

可以預見的是,周黑鴨後續還有更強的爆發力等待展現。

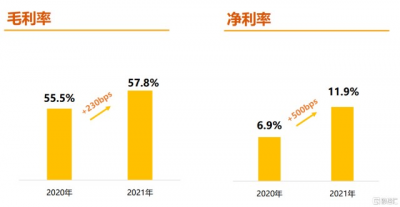

盈利能力方面,周黑鴨更是表現亮眼,全年毛利錄得16.58億元,同比增長37%;淨利潤更是同比增長126.4%至3.42億元。盈利水平以高於營收規模的增速快速恢復,也是公司對於成本費用的有效控制所致,歸根結底還是規模效應和優質的管理水平共同作用。

尤其在全球供應鏈危機疊加高通脹的環境下,周黑鴨毛利率還同比提升了2.3個百分點,淨利率同時提升了5個百分點,這與其不斷優化的供應鏈能力密不可分。據悉,2021年周黑鴨成立整合供應鏈中心,引入OCM成本控制精細化管理體系,有效地緩解了原材料價格波動帶來的衝擊,並通過對生產、物流等多個環節的精細化協同管理大大提升了供應鏈效率。

(來源:周黑鴨官網)

綜合來看,周黑鴨在2021年的表現,確立了其業務底部反轉的基調,成長性的特徵愈發明顯,而這與其新模式、新渠道、新產品、新營銷等影響因子權重最高的幾項變化密不可分。

這一系列的新變化也直觀的在財報有所顯現,接下來就此具體展开探討:

1)“直營+特許”效果愈發明顯

長期以來,關於快消品的直營、加盟模式之爭從未消散過。直營模式下,更容易控制質量,並給予消費者良好的用戶體驗;而加盟模式則更有利於跑馬圈地快速打开市場。但其實兩者並沒有絕對的高下優劣之分,只是對於公司不同發展階段採用不同的模式更加合適。

對於周黑鴨這種憑借直營模式早就打響知名度的品牌來說,適時的利用特許經營,在實現對特許經營商強力控制的前提下,實現快速擴張無疑是正確的。

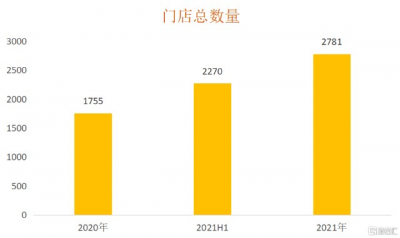

截至2021年底,公司總門店數量達到2781家。其中,特許門店新增937家至1535家,新增特許門店約佔新增門店總數的九成。以鴨脖爲代表的滷制品消費往往具有衝動性、易得性,且消費者往往都是年輕人,對於商品獲取的便利性尤爲重視,高門店密度有助於周黑鴨更好觸達消費者。

(數據來源:周黑鴨公告)

隨着新商業模式的推行,周黑鴨的线下門店結構也有了很大改變。以前的周黑鴨講究以搶佔交通樞紐位置做大高勢能店,這的確在之前讓周黑鴨形成了差異化競爭,但也在一定程度上失去了其他市場的機會。

如今周黑鴨的門店愈發靠近消費者的生活區,門店分部更加均勻,這在後疫情時代下人們消費半徑愈發收縮的背景下顯得尤爲重要。

值得一提的是,周黑鴨推出的社區店模式已經取得了初步成功,截至目前武漢已开設了200余家,並开始了在長沙、合肥、廣州、深圳四個城市試點社區門店模型,據悉,目前在武漢外所开設的20多家社區店已經取得較好成績,可以期待其後續全面推廣开所帶來的業務增量。

同時,周黑鴨也在着力往下沉市場滲透,去年年中便已覆蓋了約一半的三四五线城市,开了666家門店。這也打破了過去市場上部分投資者的固有看法--周黑鴨定位過於高端而不能下沉到低线城市和居民社區中。小鎮青年們較高的可支配收入能讓他/她們有更大空間享受這樣優質滷制品帶來的刺激和快樂,周黑鴨多年積累的品牌勢能在此刻爆發有助於其搶佔這一市場。

而新模式要跑通的關鍵就是,要讓特許經營商們得到足夠的利潤,尤其在疫情反復的背景下對門店模型的抗風險能力提出了更高要求。對此,周黑鴨從門店選址、人員培訓、供應鏈、系統支持以及運營分析等各方面爲特許經營商充分賦能,以“命運共同體”的思路打造更具競爭力的零售體系,極大降低了特許商的壓力。

2)多元化渠道布局加強消費者觸達

正如上文所述,滷制品的消費決策時間很短,有可能是正好路過就买了,也有可能是躺在家裏刷手機時突然想喫,因此要讓產品盡可能地縮短與消費者之間的距離,除了密集的线下店外,還需要滿足消費者“懶”的需求,充分利用线上渠道提高觸達概率。

據此,周黑鴨持續加大外賣資源投入,擴大推送範圍,利用不同區域、不同時段、不同場景特點進行精細化的外賣運營,實現了外賣收入的大幅增長,2021年,純外賣業務收入達到3.71億元。

不僅如此,周黑鴨構建了线上线下全渠道覆蓋模式,讓外賣業務與线下門店充分聯動,發揮協同效應。2021年公司互聯網O2O業務,即线上及直營外賣業務,產生的收入同比增長23.5%至9.18億元,佔公司總收入的32%。

具體來看,周黑鴨一方面積極布局近場零售完善线上電商體系,通過入駐叮咚、樸樸、盒馬等七大生鮮電商平台加強與消費者聯系,截至目前,其社區生鮮渠道已覆蓋80多個城市,並建立了3000多個前置倉支撐運轉。另一方面,通過短視頻與线上直播業務,構建KOL直播和自營店鋪直播雙輪驅動,增強品牌曝光,也更加貼合年輕人衝動消費的屬性。

3)新產品+新營銷

同時,正因爲滷制品消費更多還是面向年輕消費者,TA們喜歡新趨勢、新潮流,對消費口味追求多變,周黑鴨不斷推陳出新擴大產品矩陣以滿足消費者的多樣化需求,也避免了單一產品的生命周期限制。

經過不斷探索,周黑鴨的產品覆蓋了滷鴨、鴨副產品,滷制素菜等多種品類,在原本的口味基礎上還提供五香等全新獨特口味。

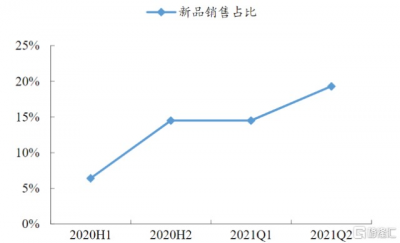

從實際效果來看,新品的推出對於客戶粘性和營收起到了直接催化作用。比如周黑鴨在2021年推出的9.9-25元的中低價位的產品很好起到了引流作用。小龍蝦蝦球、虎皮鳳爪等新一代大單品月銷破千萬,再度驗證了周黑鴨的持續打造爆款的能力,也驗證了其以大單品帶品牌策略的成功。數據上也直接反映了這一點,新品的銷售佔比成明顯上升趨勢。

(來源:信達證券;新品指的是推出一年內的產品)

當然,“酒香也怕巷子深”,產品的創新也要搭配新穎的營銷方式才能發揮最大的效果。比如打造“小黃店”塑造品牌年輕化的形象吸引主力消費群體,還以“沒滋味?就喫周黑鴨”的新一代標語搶佔消費者心智。

不僅如此,周黑鴨近兩年也在嘗試利用如長短視頻平台、直播平台、社交網站等新媒體渠道加大品牌和產品的曝光度,提升與消費者的連接頻率與質量,並利用跨界合作的方式打开獲取消費者青睞。比如與肯德基聯名推出的滷辣辣滷鴨鴨系列產品。2021年,周黑鴨更是入選世界品牌實驗室“中國500最具價值品牌”,成爲唯一入選的滷味頭部品牌。

結語

綜合來看,周黑鴨交出來一份亮眼的年度成績單,公司的前景在新的商業模式下得到了鞏固和加強,年報出來後,多家大行發表研報看好公司長期價值。

其中,中信證券、安信證券和信達證券紛紛給其“买入”或“增持”評級,三家大行一直認爲雖然2021年周黑鴨的業績受到了疫情壓制,但看好隨着疫情逐步得到控制後,周黑鴨快速开店帶來的成長性。

另外,需要強調的是滷制品賽道遠未到終局,在廣闊的下沉市場和社區市場中,還有衆多小品牌和夫妻店,行業集中度提升還有很大的空間。對於行業龍頭來說,指定更完善的招商政策,讓更多小品牌和夫妻店能進入其中合作共贏,是未來贏得後續競爭的關鍵。現在來看,周黑鴨已經做好了這個准備。

相關股票

- 周黑鴨(01458)

本文作者可以追加內容哦 !

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:從一份A級財報看周黑鴨(1458.HK)底部反轉信號

地址:https://www.breakthing.com/post/7233.html