本周(3月28日-4月2日),2022年第13周,港交所有5家新股上市、12家遞交上市申請,無公司招股或通過聆訊。

截至2022年4月2日,今年港股主板新上市18家(其中1家爲GEM轉主板上市),共募資150.31億港元。創業板無新股上市。

截至2022年4月2日,港交所共有上市公司2,595家,其中主板2,243家、GEM352家。

01 本周新上市(5家)

本周有5家新股在港交所主板上市,其中華新水泥(06655.HK)、海螺環保(00587.HK)爲以介紹方式上市。

1、華新水泥股份有限公司

一家綜合型建築材料企業,從事水泥、商品熟料、混凝土及骨料的生產與銷售以及經營環保、裝備制造、EPC工程及水泥基新型建築材料業務,目前主要以“華新堡壘”和“華新師傅”兩個商標對公司生產的水泥產品進行銷售。

公司自水泥以及熟料、混凝土及骨料等核心業務產生的收入佔2020年經營收入的95.4%,其他配套業務,包括環保業務、水泥基新型建築材料業務、裝備制造業務及EPC工程業務等產生的經營收入佔總額的約3.9%。

於往績記錄期內公司收入較爲穩定,於2018-2020年分別爲人民幣274.66、314.39及293.57億元,截至2020年及2021年9月30日止九個月,收入分別爲人民幣204.12及224.54億元;公司淨利潤於2018-2020年分別爲人民幣57.06、70.21及61.74億元,截至2020年及2021年9月30日止九個月,淨利潤分別爲人民幣44.31及38.94億元。

根據灼識咨詢,中國水泥行業相對集中,按水泥業務產生的經營收入計算,五大水泥制造商佔有中國33.6%的市場份額,且並購趨勢導致市場集中度進一步提高。按2020年經營收入計,華新水泥在中國領先水泥制造商中排名第五,佔市場份額的2.6%。此外,公司還連續11年入選《財富》中國500強企業,並在2020年位列第308位。

公司前身爲創建於1907年的華新水泥廠。1993年,華新水泥由主要創始人華新水泥廠等八家企業通過社會籌資的方式成立,並於1994年1月在上海證券交易所面向國內投資者發行A股(600801.SH),同年12月公司的B股上市。於最後實際可行日期,Holcim爲公司的最大股東,通過HolchinB.V.及HolpacLimited間接持有公司已發行股本總額的41.84%,華新集團爲第二大股東兼主要股東,持有公司已發行股本總額的16.12%。

2、中國海螺環保控股有限公司

一家符合環保及成本效益原則,提供工業固危廢處置的企業。公司使用水泥窯協同處置技術,提供一站式廢物處置解決方案服務,具體業務可分爲:(i)工業固廢處置服務;及(ii)工業危廢處置服務。

公司收入於往績記錄期內穩定增加,於2018-2020年分別爲人民幣3.97、7.38及11.44億元,且由截至2020年9月30日止九個月的人民幣7.18億元增加至截至2021年9月30日止九個月的人民幣11.94億元;年內溢利於2018-2010年分別爲人民幣2.81、4.27及5.58億元,且由截至2020年9月30日止九個月的人民幣3.43億元增加至截至2021年9月30日止九個月的人民幣4.57億元。

海螺環保主要採用水泥窯協同處置技術提供工業固危廢處置。根據弗若斯特沙利文的資料,中國的固廢處置行業可分爲三大分部,即工業固廢、危廢及城市固廢處置;按處置能力及收入來看,水泥窯協同處置是危廢處置行業中增速最快的分部,中國水泥窯協同處置服務市場的總處置收入預期將由2020年的人民幣48億元增加至2025年的人民幣121億元,復合年增長率爲20.3%。

根據弗若斯特沙利文,按收入計算,於2020年,海螺環保爲中國的最大水泥窯協同處置服務供應商,亦爲中國使用水泥窯協同處置技術處置工業固危廢的最大服務供應商,(i)按營運中的處置能力計算佔總市場份額的約21.7%;及(ii)按處置量計算佔總市場份額約31.1%。

公司前身爲海螺創業,創立於2013年6月並於同年12月在聯交所主板上市(股份代號:586)。公司於2015年底注資堯柏環保及於2016年6月成立蕪湖海創環保,後於2020年進行企業重組,成立海創環保科技及安徽海螺環保。

3、江蘇瑞科生物技術股份有限公司

一家於2012年創立的疫苗公司,致力於亞單位疫苗的研發及商業化。公司主要專注於HPV候選疫苗的研發,現已建立由12款候選疫苗組成的疫苗組合,包括其核心產品REC603,一款用於預防癌的重組HPV九價疫苗,目前處於III期臨牀試驗階段。

於往績記錄期間及直至最後實際可行日期,公司並無獲批准作商業銷售的產品,因此並無客戶,也無自疫苗銷售產生任何收益。截至2019年及2020年12月31日止年度以及截至2021年9月30日止九個月,公司持續虧損,全面虧損總額分別爲人民幣1.38、1.79及5.20億元,其總虧損增加主要是由於公司的巨額研發成本。

根據弗若斯特沙利文,2020年,中國HPV疫苗市場仍然供應不足,相對於總人口而言接種率整體較低,不到1%,預計到2025年,中國仍將需要額外的7.02億劑。公司計劃就核心產品REC603採納有利及具競爭力的定價,然而,由於REC603現正處於III期臨牀試驗,現階段並無任何具體的定價策略。

4、力高健康生活有限公司

江西省領先的物業管理服務供應商,公司致力於憑借智能及數字化技術服務平台,持續提升經營效率及客戶體驗。

公司於往績記錄期在業務規模和收益方面穩步增長。在管建築面積由截至2018年12月31日的590萬平方米增至截至2021年9月30日的1510萬平方米,合約建築面積由990萬平方米增至2350萬平方米。2018-2020年,公司收益分別爲人民幣1.24、1.81及2.22億元,復合年增長率33.5%,截至2021年9月30日,公司收益2.61億元,同比增長62.5%;淨利潤於2018-2020年分別爲人民幣0.11、0.30及0.44億元,復合年增長率99.1%。截至2021年9月30日公司淨利0.28億元,同比減少16.2%。

於往績記錄期,公司收益的一大部分來自力高集團及其合營企業或聯營公司所开發物業。公司預期將與力高集團开展長期战略合作。公司前身UG Management於2008年在中國成立,同年开始爲力高地產在江西省开發的物業提供物業管理服務,並且多年來一直與力高地產保持合作關系。

5、法拉帝(FerrettiS.p.A.)

意大利豪華遊艇生產商之一,擁有一組歷史悠久的標志性品牌以及卓越的高端制造能力。

於往績記錄期間,公司收益增長較爲平穩。截至2018-2020年12月31日以及2020-2021年9月30日,公司累積訂單分別爲7.09、7.52、6.92、5.86及9.84億歐元;盡管受到2020年COVID-19的短期不利影響,公司仍獲得淨收益分別爲6.15、6.49、6.11、4.00及6.69億歐元。

根據PhilDraperAssociates所屬船艇公司發布的生產價值,該公司是舷內復合及專門定制遊艇市場上的龍頭企業。2021年,公司在30英尺細分領域佔據市場份額13%;80至99英尺佔據市場份額20%;100英尺以上領域佔據市場份額24%。於2018年至2021年期間公司售出7輛超級遊艇,名列超級遊艇市場行業十大參與者。

02 本周新招股(0家)

本周無公司招股。

03 本周通過上市聆訊(0家)

本周無公司招股書通過聆訊。

04 本周遞交上市申請(12家)

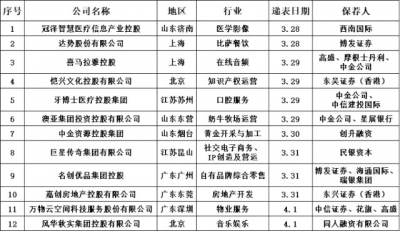

本周有12家公司在港交所遞交上市申請,分別爲:

1、冠澤智慧醫療信息產業(控股)有限公司

一家立足於山東省的醫學影像解決方案供應商,主要從事提供醫用影像膠片產品及醫學影像雲服務。

公司從事分銷採購自第三方品牌的醫用影像膠片產品及銷售自有品牌的醫用影像膠片產品。根據灼識咨詢,就分銷業務而言,按2020年銷售量計,公司是該醫學影像產品生產商在山東省的最大二級分銷商;就醫學影像雲服務業務而言,按2020年銷售收入計,公司爲山東省第三大醫學影像雲服務供應商,佔據市場份額約4.7%。濟南冠澤獲認證爲高新技術企業,使其自2021年起能享有15%優惠稅率。

截至2021年12月31日止三個年度,公司分別錄得總收入約人民幣1.41、1.84及2.11億元,年內溢利分別爲人民幣0.22、0.29及0.23億元;第三方品牌的醫用影像膠片產品銷售分別構成公司醫用影像膠片產品業務分部收入的91%、81%及72%,而自有品牌醫用影像膠片產品的銷售佔約9%、19%及28%。

2、達勢股份有限公司

達美樂比薩在中國大陸、中國香港特別行政區和中國澳門特別行政區的獨家總特許經營商。

截至2021年12月31日止三個年度,公司淨虧損逐年增加,分別爲人民幣1.82、2.74及4.71億元,盡管收益持續增長,分別約爲人民幣8.37、11.00及16.00億元。公司業務模式以外送爲主,於2019年、2020年及2021年,外送訂單產生的收益分別佔同期總收益的70.0%、74.5%及73.2%。

按2020年的全球零售銷售額計算,公司的全球特許權授予人Domino’sPizza,Inc.爲全球最大的比薩公司。根據弗若斯特沙利文報告,達勢是中國前五大比薩品牌增長最快的公司,及按2021年全球零售額計爲第三大比薩公司。於往績記錄期間各季度,公司均錄得超過4%的正向同店銷售增長,包括於COVID-19疫情對中國餐飲行業造成嚴重影響的2020年第一季度。截至最後實際可行日期,公司於中國大陸的10個城市直營485家門店。

3、喜馬拉雅控股

中國最大的在线音頻平台(根據灼識咨詢,按2021年的移動端總收聽時長和在线音頻總收入計)。

公司收入主要來自訂閱、廣告、直播及其他創新產品和服務。截至2021年12月31日止三個年度,公司的年內虧損逐年增加,分別爲人民幣19.25、28.82及51.06億元,盡管收益實現了顯著增長,分別爲26.98、40.76及58.57億元。

根據灼識咨詢,2021年,「喜馬拉雅」移動端主應用程序平均月活躍用戶在中國在线音頻應用程序中排名第一;其移動端用戶共花費17,441億分鐘收聽音頻內容,約佔中國所有在线音頻平台移動端收聽總時長的68.3%;就在线音頻收入而言,喜馬拉雅於中國在线音頻行業的市場份額爲28%。2021年,公司平均月活躍用戶達到267.9百萬,包括115.6百萬移動端平均月活躍用戶和152.3百萬通過物聯網及其他开放平台收聽其音頻內容的平均月活躍用戶。

4、愷興文化控股有限公司

一家在中國專注於物色及發展網絡文學作品以改編成各種娛樂形式的知識產權運營公司。

公司旨在於知識產權運營價值鏈中連接參與者,並爲最大化文學作品價值構思出定制解決方案,如將文學作品改編爲電影、電視及網絡劇、動漫及個人電腦及手機遊戲,並將文學作品許可予網上閱讀平台。於往績記錄期自行开發及收購的知識產權中知名的例子包括《女總裁的貼身高手》、《喫雞战場》、《造化之門》、《龍符》及《武林客棧》。

於往績記錄期,公司取得了穩健的財務業績,截至2021年12月31日止三個年度,分別爲0.79、0.90及1.24億元,復合年增長率爲25.3%;純利亦相對平穩,分別約爲0.25、0.25及0.39億元。根據弗若斯特沙利文報告,以2020年的收益計算,公司於中國網絡文學知識產權運營市場排名第十位,市場份額爲1.5%。

5、牙博士醫療控股集團股份有限公司

一家深耕華東地區的口腔服務提供商,向全年齡段群組客戶提供完整的口腔服務解決方案,涵蓋(i)種植服務;(ii)正畸服務和(iii)綜合口腔服務。

於往績記錄期間,公司財務業績持續穩定增長。於2019-2021年,公司收入分別爲人民幣8.71、8.35及10.74億元,復合年增長率爲11.0%;於2019-2021年,公司純利分別爲人民幣0.16、0.28及1.20億元,經調整純利分別爲人民幣0.24、0.85及1.25億元。

根據灼識咨詢報告,在中高端口腔服務方面,2020年華東地區的市場規模達人民幣69億元,約佔全國的一半;就2020年總收入而言,牙博士是華東地區規模最大的中高端民營連鎖口腔服務提供商和第二大民營口腔服務提供商,市場份額分別爲約12%及約2.4%,分別佔全國市場份額的5.9%及0.9%。

6、澳亞集團投資控股有限公司

一家奶牛牧場運營商,爲下遊乳制品制造商的多元化客戶群提供優質原料奶,收入來自(i)原料奶業務:原料奶生產及銷售;(ii)肉牛業務:肉牛養殖及銷售;及(iii)其他業務:品牌乳制品銷售。公司擁有多元化客戶群,覆蓋全國及地區領先的乳制品制造商(包括蒙牛、光明、明治、君樂寶、新希望乳業、佳寶及卡士)及新興乳制品品牌(如元氣森林及簡愛)。

公司於往績記錄期間實現了高速增長。我們持續經營業務的收入由2019年的3.51、4.05及5.22億美元,年復合增長率爲21.9%。我們持續經營業務的純利由2019年的0.75、0.99及1.05億美元,年復合增長率爲18.4%。

根據弗若斯特沙利文的資料,中國的原料奶供應市場高度分散。按2020年的原料奶產量計,中國前十大奶牛牧場運營商佔總體市場份額的21.0%,澳亞集團是第五大奶牛牧場運營商,市佔率1.7%。

7、中金資源控股集團股份有限公司

一家於2005年成立的黃金勘探、开採及加工公司,布局於中國山東省煙台市。公司勘探及开採含金礦石,將其加工成金精礦並制成Au99.95金錠,向在上海黃金交易所注冊的黃金冶煉廠或其附屬公司出售以便其能夠在上海黃金交易所進行交易。

於往績記錄期間內,公司實現持續盈利,於2019-2021年,公司收入分別約爲人民幣2.29、3.61及2.48億元,淨利潤分別約爲人民幣0.27、1.14及0.59億元。

根據弗若斯特沙利文報告,山東省爲中國最大的黃金生產省份,金礦產量約爲40.3噸,佔2021年中國金礦總產量的約14.9%,中金資源爲2021年山東省第五大黃金开採公司,市場份額爲1.6%(按礦山產量計)。

8、巨星傳奇集團有限公司

一家新零售運營商,專注於通過各種渠道(主要包括微信等社交電子商務渠道)銷售健康管理及護膚產品。

公司通過IP創作及運營服務,打造定制品牌及相關IP內容,爲其新零售業務賦能,其大部分專有明星IP均以周傑倫爲中心。公司作爲周傑倫的多場大型音樂會的分包商、策劃者及或投資者,與其藝人管理公司傑威爾音樂籤訂爲期十年的IP授權協議,獲得了开展與周傑倫及其IP相關的各類項目(如周遊記、周同學)的優先權。周傑倫的母親葉女士是公司的控股股東之一。

於往績記錄期間,公司的新零售業務取得快速增長,佔總收入的75%以上。公司的主要產品包括魔胴咖啡及護膚品。於往績記錄期間,公司持續獲得盈利,於2019-2021年,公司收益分別爲人民幣0.87、4.57及3.65億元,復合年增長率約爲105.4%;純利分別爲人民幣0.23、0.76及0.43億元,復合年增長率約爲37.5%。其中,2020年的收益大幅增長主要是由於當年上半年播出的《周遊記》大大提升了魔胴咖啡的銷量。

根據灼識咨詢,於2020年,公司按總商品交易額計爲中國防彈飲料市場最大的公司,市場份額爲40.6%,並在中國健康管理社區社交電子商務行業中名列前十。

9、名創優品集團控股

一家提供豐富多樣的創意居家生活產品的全球零售商,具有名創優品和TOP TOY兩個主要品牌。

公司於近兩年錄得淨虧損。截至2021年6月30日止三個財政年度,公司分別錄得收入爲人民幣93.95、89.79及90.72億元。由於持續受到COVID-19的影響,截至2021年6月30日止兩個財政年度,公司錄得來自持續經營業務的淨虧損分別爲人民幣1.30及14.29億元。但由於近期的業務和盈利能力快速增長,截至2021年12月31日止六個月,公司錄得淨利潤人民幣3.39百萬元,而截至2020年12月31日止六個月的淨虧損爲人民幣16.56百萬元。

根據弗若斯特沙利文報告,截至2021年12月31日,名創優品已經累計進入全球約100個國家和地區,在全球自有品牌綜合零售行業擁有最廣泛的全球門店網絡。根據同一資料來源,按2021年的GMV計,在全球自有品牌綜合零售市場中,前五大參與者的總市場份額約爲20.3%,而名創優品以人民幣180億元的GMV佔有市場份額6.7%,成爲全球最大的自有品牌生活家居綜合零售商;在中國自有品牌綜合零售市場中,名創優品亦以人民幣108億元的GMV佔有市場份額11.4%,排名第一。

10、嘉創房地產控股有限公司

一家精品住宅物業發展商,主要從事在大灣區內迅速發展的住宅市場(如東莞及惠州)开發及銷售住宅物業。

透過與外部分包商合作,公司參與住宅物業項目的規劃和建設的所有階段,包括土地收購土地改造、地盤規劃、土地的整理及改善,以及住宅的設計、建設及營銷。截至估值日期,公司的土地儲備約爲203,817平方米,包括(i)已落成物業的可出售總樓面面積約158,746平方米;(ii)發展中物業的總樓面面積約45,071平方米;及(iii)並無持作未來發展的總樓面面積。

於往績記錄期間公司盈利持續增長。截至2021年3月31日止三個財政年度及截至2021年9月30日止六個月,公司收入分別約爲人民幣3.62、4.82、5.91億元及3.60億元;純利分別爲人民幣1.04、1.29、1.61及1.15億元。

嘉創房地產分拆自港交所上市公司嘉利國際(HK:01050),本次擬以介紹方式在香港主板掛牌上市。

11、萬物雲空間科技服務股份有限公司

一家由“社區、商企和城市空間”業務體系協同驅動的全域空間服務提供商,通過AIoT和BPaaS解決方案服務實現遠程和混合運營,致力於爲中國經濟最發達的高线級城市空間以及客戶提供優質服務。

於往績記錄期間,公司財務業績實現顯著增長。於2019-2021年,公司收入分別爲人民幣139.27、181.46及237.05億元,復合年增長率爲30.5%;年內利潤分別爲10.40、15.19及17.14億元,復合年增長率28.4%。

根據弗若斯特沙利文的資料,於2020年,中國住宅社區空間服務細分市場總收入達到人民幣2,068億元,在所有社區服務提供商中按收入計,萬物雲以5.14%的市場份額排名第一;商企和城市空間綜合服務細分市場總收入達到人民幣33,911億元,前五名市場參與者佔0.69%的市場份額,萬物雲亦以0.19%的市場份額排名第一。

12、風華秋實集團控股有限公司

一家在中國經營超過10年的音樂娛樂服務供應商,主要專注於授出音樂版權及音樂錄制業務,輔以演唱會主辦及制作及藝人管理。

公司主要從(i)授出音樂版權及音樂錄製;(ii)演唱會主辦及製作;及(iii)藝人管理中產生收益。於最後可行日期,公司分別共管理九名音樂藝人及10名練習生藝人,包括黑豹樂隊、鹿晗先生及郝雲先生等,還於2021年得到王若蕾女士、李思宇女士及Oh My Uncle(一支新組成的樂隊)的加盟,爲公司引入新血。

於往績期間,公司收益持續穩定增長,於2019-2021年,公司收益分別爲0.56、0.71及0.82億元,復合年增長率21.4%;純利分別爲0.19、0.43及0.33億元,復合年增長率33.1%。根據灼識咨詢報告,按2020年中國授出音樂版權及錄制產生的收益計,公司在400多間音樂唱片公司中排名第16位,市場份額約爲0.6%。在超過200間總部設於中國的音樂唱片公司中,公司以1.5%的市場份額排名第5位。

本文作者可以追加內容哦 !

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:IPO周報|香港上市5家,喜馬拉雅、名創優品、牙博士等12家新遞表

地址:https://www.breakthing.com/post/7236.html