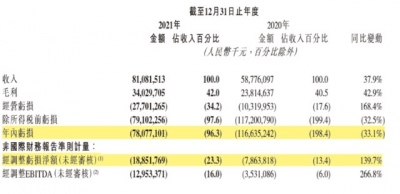

3月29日,快手科技發布2021年第四季度及全年業績。財報顯示,公司收入810.82億元,同比增長37.9%,降至近四年來最低——2018—2021年營收增速分別爲143.4%、92.7%、50.2%和37.9%。

淨利潤-780.77億元,虧損額較上年減少33.1%。而剔除以股份爲基礎的薪酬开支、可轉換可贖回優先股公允價值變動及投資公允價值變動淨額後,經調整虧損淨額爲188.52億元。

一

超七成市值蒸發,快手真的沒有余糧了

快手之所以虧成這樣,主要原因還是燒錢——2021年快手銷售及營銷开支費用激增,達到442億元,增長幅度達到66%,佔比超過收入一半,達到55%。而2020年這一費用开支爲266億,收入佔比還只有45%。

此外,快手銷售成本由2020年的350億元增加34.6%至2021年的471億元,佔收入比爲58%。從這兩大項來看,就已經超過快手全年的營收。

快手方面稱,這主要是由於推廣產品的开支增加導致推廣及廣告开支增加,畢竟現在流量獲取競爭真的是太激烈了。

不過現如今,地主家已經沒有余糧了,快手現在真的燒不動了。截至2021年底,快手現金及現金等價物余額只有326.12億元。但看看其他互聯網巨頭,账面現金都是千億級別,再這么燒下去,很快就會把子彈打光的。

好在快手也意識到了這個問題,過起了緊巴巴的日子,开始節衣縮食,首先是營銷的錢雖然還在燒,但是速度已經減緩。

2021Q1-Q4,快手銷售及營銷开支分別爲116.60億元、112.70億元、110.17億元、102.30億元,佔比分別爲68.5%、58.9%、53.8%和41.9%。

當代公司省錢還有個絕招——節省人力成本,畢竟無論是員工福利,還是員工數量,員工都得和公司“同甘共苦”才是。快手的福利之好,曾經在整個互聯網圈內都是十分出名的,一度還有爲了福利是“去字節”還是“去快手”的討論。

據內部員工透露,快手一日三餐都是免費的,下午四點鐘還有下午茶送到工位。另外,在晚上8點之後還有走餐券。在公司附近租房的員工,每個月可以獲得2000的住房補貼,不租房的,10點之後打車回家免費。而且在快手工作一年以上,就可以獲得購房無息貸款。

但自打2021年年底以來,這些福利漸漸消失,據媒體曝光,快手的新福利政策是工齡3年以內的員工,才可領取租房補貼。此外免費下午茶和免費三餐還被取消了。

這一點也能從財報上看出來——去年四季度,快手僱員福利开支相較三季度減少了4000萬元,爲5年來首次降低。

免費三餐沒了,飯碗也沒了。

自去年年底以來,快手开啓大規模縮減編制。據內部員工透露,電商業務的縮減比例約爲10%-15%;國際化業務約25%;而算法推薦組更是有30%員工被減。

大環境不好,企業的日子也真的很不好過。在這一波中概股的大跌浪潮之中,快手市值相較最高點蒸發1.4萬億港元至3114億港元,超七成的市值就這樣眼睜睜的沒了。

二

“千年老二”地位不保,老東家變勁敵

但更令人擔憂的,是快手的“大本營”危機。我們知道,在短視頻領域快手一直是“千年老二”,現在的局面終於可能要改變,但是可能要淪爲老三了。

從環比來看,2021年快手一至四季度 DAU 分別爲 2.95 億、2.93 億、3.2 億、3.23 億,Q4用戶增長近乎停滯,相較三季度僅增長了290萬。

短視頻行業整體的用戶增長正在放緩,但是其他對手跑的比快手還要更快一些。據 QuestMobile 數據,截至 2020 年 12 月底,快手 MAU 爲 4.4245 億,抖音爲 5.3557 億,抖音領先快手 9000 萬;而截至 2021 年 12 月底,快手 MAU 爲 4.1099 億,抖音爲 6.7180 億,兩家的差距已經拉大到 2.6 億。

現在除了抖音之外,又來了騰訊的視頻號這個勁敵。據視燈研究院數據,2021年視頻號日活已超5億,而快手財報顯示,2021年的平均日活爲3.233億。

根據快手上市時的招股書顯示,騰訊佔有快手21.57%的股權,是其最大的股東。騰訊從2017年开始,前前後後曾經其次參與了快手的融資,基本上都是領投方,根據快手歷次的融資金額推算,騰訊給快手的投資應該在四十億美元左右,這金額不算小。雖然騰訊是快手最大的東家,但搶起蛋糕來卻真的是一點不手軟。

前有猛虎,後有餓狼,深耕市場十一年的快手遇到了抖音和視頻號的雙面夾擊,大本營受到空前挑战。

三

電商GMV6800億,賺錢能力卻不行

在財報中,快手最亮眼的一個業績是電商業務,快手電商交易總額達到6800億元,較2020年的3812億大增近八成。

值得注意的是,雖然盤子看着大,但是快手電商的綜合傭金率不高,這會限制快手電商的業績增長。

財報數據顯示,第四季度。快手電商的綜合傭金率爲0.98%,低於1%,全年綜合傭金率也僅爲1.08%,這個數據和阿裏京東的傭金率水平相比,簡直太低了,行業平均水平在3%-5%左右。

這主要就是因爲,快手的電商業務並非自營,它的GMV 成交不完全是在站內完成的,跳轉到站外成交的 GMV,快手是不能向商家收取扣點的,此外還需要對優質商戶、達人進行返傭。

爲此,快手不斷打造電商閉環,一方面選擇切斷京東、淘寶的直播間外鏈,另一方面加速打造閉環電商快手小店。

四

憑廣告賺翻,但有用戶因此被騙幾十萬

從營收結構來看,快手來了個大逆轉。過去,直播收入是快手第一大收入來源,在快手遞交上市招股書時披露的數據顯示,2020年上半年,直播業務佔據了總收入的68.5%。

轉折發生在2020年的第四季度,當季线上營銷服務的收入達到了85億元,第一次超過了直播收入的79億元。在接下來2021年的每個季度,线上營銷服務佔總收入的比例都高於直播業務。全年直播業務營收爲309億元,同比下降6.7%。

而线上營銷服務收入2021年達到了427億元,同比增長95.2%。四季度這部分收入達132億元,同比增長55.5%,環比增長21.3%,成爲快手第一大收入來源。

快手直播業務業績下降的原因,一部分是由於2020年疫情下的暴增需求,在2021年發生了回落;另一方面則是因爲監管的加強,故而收入減少也在情理之中。

而快手的廣告業務大幅增長,在整個行業內都屬於非常突出的。縱觀各互聯網企業發布的2021 年財報,整個行業的廣告業務都十分低迷,甚至阿裏巴巴、騰訊等巨頭都在第四季度出現了負增長的狀況。

不過快手雖然憑着廣告業務賺翻了,但是對用戶來說並非什么好事——據多位用戶表示,現在隨便滑幾滑,就能看到各種各樣的小廣告。

沒完沒了的小廣告,除了影響用戶體驗之外,更麻煩的是許多用戶因此而上當受騙,甚至有人被騙了幾十萬!

打开黑貓投訴,可以看到多個用戶因爲快手上的廣告被騙的驚心案例——

比如有的用戶刷視頻時看到在家做兼職(手工活擰圓珠筆)的廣告,一天150到300,就填寫了個人信息並與對方取得聯系,沒想到被對方層層套路,賺錢不成反被騙了20多萬。

有的用戶,看到大白菜甩賣電飯煲的廣告,下載了APP、付了錢,然後就沒有然後了。

有的用戶,看到19.9塊充值100元話費的廣告,可想而知自掏腰包的錢就打了水漂了。

這些用戶被騙的核心原因就是他們認爲——“快手出的廣告,怎么會有假呢?”出於對平台的信任而連帶輕信了小廣告,

誠然,這些用戶的上當受騙有他們自身貪小便宜的心理,但是作爲平台方,發廣告時是不是也需要審核一下呢?

總而言之,企業經營不易,千變萬化、廝殺激烈的互聯網行業更是不進則退,未來快手應該如何守好自己的大本營呢?讓我們拭目以待。(來源:投資家)

本文作者可以追加內容哦 !

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:巨虧188億,快手燒不動了

地址:https://www.breakthing.com/post/7303.html