近日的文章留言中熱心網友建議多看看《美聯儲的逆回購規模》美聯儲的逆回購規模,非常好的建議,本號對此表示感謝!從今天开始我們以小專題的方式講一些高頻數據,之前的《實務框架》中講得不夠透徹,我們第一個講得就是這個逆回購數據,它有日頻數據,先講美國的,後續再講我們這邊的,最後對比下有什么區別。不過我們看數據一定要遵守這樣的原則:邏輯先行,數據隨後。數據更多是驗證我們的邏輯,理由很簡單,即使是日頻數據,你數據獲取不可能比別人快,我們要爭取的是如何比別人看出更多層次的信息。

开始前我們理解下美國方面的定義,這裏暫時先在大腦內清空國內的相關定義,不要先入爲主,容易影響理解,後續我們還會講到兩者之間的區別。

正回購(Repurchase Agreement,Repo)是指美聯儲“花掉錢”向交易對手方購买有價證券,並約定在一定期限後將證券返還交易對手的操作。這一操作可以向市場投放流動性,降低短期利率。有價證券主要包括美國國債、機構債券和機構抵押貸款支持證券。

逆回購(Reverse Repurchase Agreement,Reverse Repo)是指美聯儲向交易對手方賣出有價證券“拿到錢”,並約定在一定期限後從交易對手處买回證券的操作。這一操作可以從市場上回收流動性,提高短期利率。

隔夜逆回購(Overnight Reverse Repo,ON RRP)它是美聯儲向非存款類金融機構(如貨幣市場基金、政府贊助機構等)提供的一種短期流動性工具。通過這個機制,非存款類金融機構可以將現金暫時存放在美聯儲,並獲得美聯儲根據隔夜逆回購利率(ON RRP rate)支付的利息。這個利率通常低於IORB,作爲市場短期利率的下限,關於這點後面還會講到。

嚴格來說,美聯儲的隔夜逆回購(ON RRP)是交給紐約聯儲來進行日常操作,所以數據我們得從紐約聯儲的官網上查詢。次貸危機後ON RRP开始成爲美聯儲控制短端利率的重要工具。

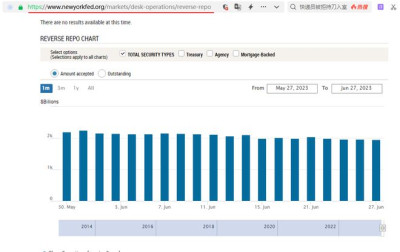

1個月內的情況

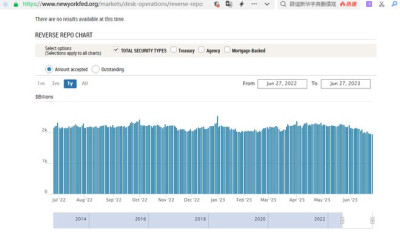

1年內的情況

從圖中我們看到近期美聯儲的隔夜逆回購數據是下降,這通常可以解讀出以下信息:

(1)隔夜逆回購可以簡單理解爲美聯儲發行的1天期貨幣基金,貨幣基金規模數據的下降說明市場對其他優質資產的需求和供給有所改善 ,即投資者找到了更高收益、低風險的投資標的,因此減少了湧向貨幣市場的資金。這也表明市場對美國經濟復蘇和通脹前景的信心有所增強。

(2)逆回購數據的下降也說明市場流動性過剩的程度有所緩解 ,即美聯儲前期爲了應對銀行業流動性危機釋放出的現金被市場更好地吸收和利用,而不是留在商業銀行-央行間貨幣市場中空轉以博取隔夜收益。

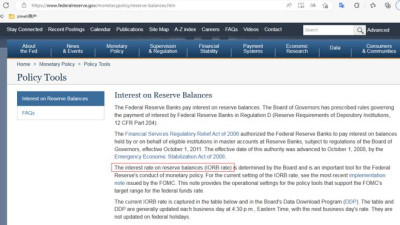

(3)逆回購數據的下降有助於降低短期利率水平。各位,講到這裏我們要开始加深一些相關概念了,比如美聯儲利率走廊機制是如何進行短期利率的調整?習慣中文圈的朋友一定要注意:在我們看到的信息不一致、各種解釋比較亂的時候,一定要追根溯源、看下美聯儲官網上的解釋:

接下來我們就利用網頁翻譯工具看下相關信息,我們從源頭开始講:

2008年

2021年

开始之前要解釋兩個重要的概念:

- IORB是Interest Rate on Reserve Balances的縮寫,中文意思是准備金余額利率。它是美聯儲支付給存款類金融機構的准備金利率,包括法定要求的准備金和超過法定要求的准備金。從2021年7月29日开始,美聯儲將IOER和IORR(Interest Rate on Required Reserves,法定准備金利率)合並爲IORB,作爲一個統一的利率工具。

- 之前的IOER是Interest onExcessReserves的縮寫,中文意思是超額准備金利率。它是美聯儲支付給存款類金融機構的超過法定要求的准備金利率。這裏很好理解:商業銀行拿到10美元不能全部放貸出去,必須留一定比例比如20%,也就是2美元放在美聯儲账戶作爲准備金“壓箱底”,這個2美元就是上面所述的法定准備金,我只要求你壓2美元,結果你壓3美元,那多出的1美元我要按照一定的利率給你利息,這個利率就是超額准備金利率,當然壓箱底的2美元也是有利息。

從2008年10月开始,美聯儲开始實施IOER,作爲一種貨幣政策工具。從2021年7月29日开始,美聯儲將IOER和IORR合並爲IORB,不再單獨使用IOER。

那爲什么合並呢?這是因爲2020年3月,美聯儲取消了對商業銀行的存款准備金比例的要求,將其統一設爲0%。因此,不再需要區分法定存款准備金和超額存款准備金,也就不再需要區分IORR和IOER了,這樣也方便計算利息,在合並前,利息的計算公式是:

利息 = IORR × 法定准備金余額 + IOER × 超額准備金余額

在合並後,利息的計算公式是:利息 = IORB × 總准備金余額

這樣可以簡化利息計算的公式,並使利率政策更加清晰和一致。

那爲什么美聯儲取消了對商業銀行的存款准備金比例呢?看下時間節點就知道,這主要是爲了應對新冠疫情引發的金融市場動蕩和流動性緊張,就像上面的那個例子,商業銀行不再需要將2美元作爲法定存款准備金,而是可以把10美元全部放貸出去,這樣做可以釋放銀行的資金,增加銀行的信貸派生能力,降低銀行的貸款成本,從而支持實體經濟。關於信用派生,本號在之前內容《實務框架》中講得非常透徹,感興趣的朋友可以去看下。

不過需要注意的是,美聯儲用單一的IORB(准備金余額利率)替代了IORR(法定准備金利率)和IOER(超額准備金利率),這並不意味着IOER就失去了作用。IOER仍然是美聯儲控制短期利率的重要工具之一,只是現在被稱爲IORB。IORB是美聯儲利率走廊的上限,也是聯邦基金利率目標區間的上限,美聯儲通過調整IORB,可以影響市場上的短期利率,從而實現貨幣政策目標。

講到這裏,其實美聯儲利率走廊的含義已經呼之欲出,它是指美聯儲通過設定隔夜逆回購利率(下限)和准備金余額利率(IORB,之前是IOER),來控制聯邦基金利率(目標區間),比如當前美聯儲將聯邦基金利率(FFR)目標區間設定爲5%-5.25%,隔夜逆回購利率(ON RRP)就是這個下限5%,而准備金余額利率(IORB)就是這個上限5.25%。

那它具體是如何發生作用的呢?我們舉個例子:當市場利率低於5%時,比如4.8%,非存款類金融機構就沒有動機貸出資金給市場,因爲他們可以通過參與美聯儲的隔夜逆回購操作,將資金暫時存放在美聯儲,並獲得5%這一個高些的利息。這樣,市場上的資金供應就會減少,導致市場利率上升,直到接近5%,這是下限的調節原理,這個相對好理解一些。

反之,當市場利率高於5.25%時,比如6%,那么存款類金融機構就沒有動機從市場上借入資金,因爲他們可以從美聯儲借入准備金余額,只支付5.25%的IORB利率,而不需要承擔更高的利率,這個時候存款類金融機構就沒有動機從市場中借入資金,而是傾向於從美聯儲借入超額准備金。這樣對市場的資金需求就會減少,那么資金的“價格”-----市場利率就會下降,直到等於IORB利率(上限);

另外還可以從資金的供給方面解釋這個上限,當市場利率高於5.25%時,存款類金融機構機構就有動機倒一手哦,因爲可以從美聯儲這裏相對低成本地借入准備金,然後在市場上放貸出去,這樣市場上資金的供給就多了,那么資金的“價格”-----市場利率就會下降,直到等於IORB利率(上限),這就是金融市場的套利原理,套利行爲消滅套利空間。(本號在《實務框架》用這個原理分析了很多經濟現象,感興趣可以去看看。)

這裏有些人估計會比較暈,什么叫從美聯儲借入准備金余額,支付5.25%的IORB利率?准備金不是應該放在美聯儲嗎?怎么還可以借出來?各位注意了哦,這是可以的,不要被名詞限制了想象力,准備金的存和借是雙向流動的;在美國,IORB針對的是存款類金融機構,你存准備金在美聯儲這邊,美聯儲要給你支付利息,那么從美聯儲那邊借入准備金余額,當然要支付給美聯儲IORB利息,只是說美聯儲作爲貨幣政策的官方機構,這個利息不能像商業銀行一樣算它的收入,那美聯儲有沒有收入?有的,美聯儲的利息收入主要來自於持有的政府債券和抵押貸款支持證券(MBS),不過這是另外一個小專題,先不延伸下去,不然講100年都講不完。

以上就是美聯儲利率走廊的調節機制:當市場利率低於隔夜逆回購利率時,非存款類金融機構會傾向於使用逆回購工具,從而推高市場利率;當市場利率高於超額准備金利率時,存款類金融機構會傾向於從美聯儲借入超額准備金,從而拉低市場利率,從而把短期利率維持在聯邦利率區間。(至於短端和長期利率有何關系,我們再起一個小專題講。)

這裏我們倒是有必要把美國金融機構的相關概念再延伸一下:存款類金融機構是指以吸收公衆存款爲主要業務的金融機構,包括商業銀行、儲蓄銀行、信用合作社等。這些機構可以向美國聯邦儲備系統(Fed)存放存款准備金,並獲得存款准備金余額利率(IORB)的收益。存款類金融機構受到聯邦、各州或美屬領地的金融監管機構的監管,如貨幣監理署(OCC)、聯邦存款保險公司(FDIC)、國家信貸聯盟署(NCUA)等。

非存款類金融機構是指不以吸收公衆存款爲主要業務的金融機構,包括貨幣市場基金、一級交易商、政府贊助企業、保險公司、證券公司、投資銀行等。這些機構可以通過隔夜逆回購協議(ON RRP)向Fed借入資金,並提供有價證券作爲抵押。非存款類金融機構受到不同的監管機構的監管,如證券交易委員會(SEC)、商品期貨交易委員會(CFTC)、聯邦住房財務局(FHFA)等。

舉例說明,美國最大的商業銀行是摩根大通銀行(JPMorgan Chase Bank),它是一家國民銀行,也是Fed的會員銀行,因此它受到OCC、Fed和FDIC的監管。美國最大的貨幣市場基金是富達投資公司(Fidelity Investments)旗下的富達現金儲備基金(Fidelity Cash Reserves),它是一家投資公司,因此它受到SEC的監管。

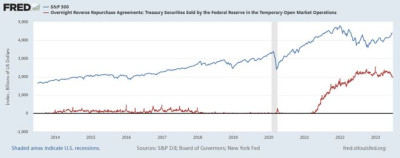

好,現在我們就可以回過頭來解釋最开始的逆回購圖形,逆回購代表“收水”,逆回購數據的下降代表“收水”減緩,當然有助於降低短期利率水平(預期)。接下來我們把隔夜逆回購的規模和標普500的走勢疊加起來看一下:

近期來看,似乎逆回購規模的下降刺激了美股的上漲,但是長期來看,兩者並沒有必然的相關性,這是爲什么?本號的《實務框架》裏面總結過,據股票定價模型DCF,股票或者股指定價長期來看取決於兩個因素:公司盈利和利率水平(或者說流動性),流動性只是一方面。

沒錯,當下隔夜逆回購代表流動性的一方面的確會從預期轉好上利好美股,但是美聯儲今年內可能會把利率維持在高位,明年才會降息,在這半年內,美股公司盈利會出現什么變數這個其實不太好知道,因爲美聯儲也表明過:貨幣緊縮有滯後的效果,可能全部效果需要一段時間才能顯示出來,這個效果除了壓制通脹外,還能對股市形成壓力。

當然如果你認爲明年降息的預期已經开始計入到股價內,並且這個降息預期會推動後續公司盈利水平的改善,你也完全不Care這半年的波動,那我相信你已經有答案!我們也可以想想市場預期現在在想什么?相對明朗還是相對糾結?請在留言區給出你的看法,我們共同探討一下。

好的,本來想再講下我們這邊的逆回購,但是篇幅現在已經夠長了,再講我們這邊的也容易混亂,就留到下次,如覺有用,點個贊分享一下,這裏是經濟數據解讀系列Wxgzh楊梅看趨勢,感謝觀看。

本文作者可以追加內容哦 !

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:如何看美聯儲的隔夜逆回購?利率走廊又是怎么回事?

地址:https://www.breakthing.com/post/73120.html