本文系基於公开資料撰寫,僅作爲信息交流之用,不構成任何投資建議。

AI毫無疑問是當下最火的概念,甚至有投資者直言,目前的股市完全是依靠AI撐着。現階段,AI技術主要被應用於內容創作領域,AI制圖、AI撰稿、AI編程是各家公司主攻的方向,不過這遠非AI技術的終點,高大上的AI制藥就一度被視爲下一個資本風口。

6月27日,AI制藥公司英硅智能向港交所遞交招股書,如果一切順利,那么英硅將成爲首家登陸國內資本市場的AI制藥公司。AI制藥這一火熱的概念終於要向市場揭开它神祕的面紗了,投資者應該如何看待這一新興事物呢?它是否會像A股中的AI公司一樣刮起一陣AI制藥風潮呢?

在本文中,我們將以英硅智能招股書爲範本,從四個思考問題出發,深度剖析AI制藥這一產業的投資機會。

01 醫藥公司or技術平台?

在英硅智能招股書中,用了大量的筆墨去爲公司在研管线進行鋪墊,並着重強調公司的核心管线ISM001-055已經進入臨牀2期,有望成爲first in class藥物。除此之外,英硅智能還爲投資者列出了許多其他早期研究項目,清一色的都是產業前沿的藍海靶點。

圖:英硅智能在研管线,來源:招股書

圖:英硅智能在研管线,來源:招股書

這樣的做法與衆多創新藥企別無二致,很容易讓投資者產生疑問,英硅智能究竟是一家什么樣的公司?難道它也是一家專注於前沿靶點的創新藥企?

對於這個問題,我們首先給出明確的答案:英硅智能確實在孵化創新藥,但這卻並非其核心價值,它核心的價值依然是AI驅動的藥物發現平台。

英硅智能的研發團隊共有兩部分組成,其一是治療藥物管线开發團隊,由聯席CEO任峰領導;其二則是AI平台开發團隊,由公司創始人兼CEO Alex Zhavoronkov領導,公司AI藥物發現平台的構建就是由這個團隊執行的。

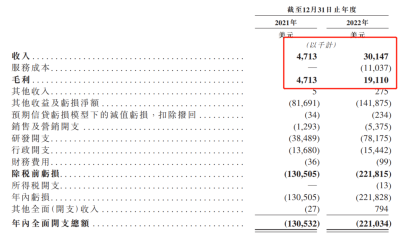

從營收角度分析,英硅智能2021年收入爲471.3萬美元,而2022年就達到3014.7萬美元,同比暴增539%。這樣的營收趨勢並不符合創新藥特徵,而更像是賣服務的CRO公司,只不過由於業務仍處於孵化階段,因此仍需要投入大量的成本費用。

圖:英硅智能營收,來源:招股書

圖:英硅智能營收,來源:招股書

基於此,英硅智能的投資邏輯應該更傾向於注重規模的CXO公司,而絕非搏爆款的創新藥公司。在英硅智能的未來發展中,規模都將成爲堅定其核心競爭力的關鍵因素。

02 爲何要做自研藥物?

既然英硅智能主要是賣服務的,那么它又何苦去燒錢搞自研藥物呢?其實原因很簡單,那就是廣告效應。醫藥產業是一個極爲嚴謹的行業,而研發又是一個失敗率很高的環節,稍有不慎就會價值清零,因爲歐美大公司是並不愿意輕易將研發交給AI制藥這樣的新技術。

由於AI制藥商業模式主要是售賣服務,因此想要取得商業化的成功就必須向客戶證明自身的價值,這與很多內容創業行業的邏輯是一樣的,先有內容再謀變現。在鮮有訂單需求的情況下,英硅智能唯一破局的方法就是通過自研去向市場證明自身的AI制藥技術是能夠幫助藥企進入到臨牀階段的。

核心管线ISM001-055正是英硅智能所打出的最佳廣告。從靶點發現到提名臨牀前候選藥物,英硅智能只用了18個月,投入了260萬美元,這樣的速度是遠高於行業4.5年提名至臨牀的行業平均水平的。同時,英硅智能將其推進至I期則僅耗時9個月,這一速度也明顯快與行業。

正是基於ISM001-055的成功,英硅智能才逐漸俘獲更多客戶,促使其營收由2021年的471.3萬美元飆升至2022年的3014.7萬美元。對於英硅智能來說,ISM001-055能否成藥其實都已經不是那么重要了,因爲它已經完成了歷史使命,獲得了大藥企的足夠信任,不能成藥是情理之中,能夠成藥則屬於錦上添花。

不要用創新藥思維去衡量AI制藥,這不是AI制藥公司的業務主线,同時也不會影響它的核心價值。

03 AI會改變醫藥產業嗎?

AI將改變這個世界,這已經成爲市場中的一種主流觀點,那么AI是否也會改變目前的醫藥產業呢?既會改變,也不會改變。

從ISM001-055的案例不難看出,AI制藥能夠大幅縮短藥企臨牀前階段的研發時間,降低前期研究所耗費巨大的人力和材料成本,直接推選出最符合要求的候選藥物。基於AI優秀的歸納推理能力,在分析實驗數據優化藥物研發環節有着明顯的優勢。利用AI算力優勢,物理層面演繹分子結構從而加速篩選優化先導物。

圖:AI與物理計算的區別,來源:健康界研究院

圖:AI與物理計算的區別,來源:健康界研究院

但這種加速卻不是無限的,因爲藥物研發是無論如何不能跳過臨牀階段的,即使臨牀前研發的再快,能夠真正進入臨牀階段的潛在藥物也是少數,遠不是部分投資者想的AI顛覆產業的邏輯。

醫藥研發領域是並不缺乏想法的,真正導致研發進度緩慢的原因在於臨牀階段所遇到的困難。很多化合物在藥物研發早期療效很好,但進入臨牀階段卻無效甚至有很強的副作用,尤其針對於人體的試驗,是無法通過AI進行模擬的。

越是到臨牀後期,隨着參與試驗患者數量的增加,藥企的研發費用會呈指數級增加。好想法並不一定等於好藥物,驗證每一個想法都需要消耗大量的資金,這注定了創新藥研發的艱難。像華領醫藥、德琪醫藥都是一個很好的想法,甚至已經成藥,但它們卻並沒有獲得資本的認可。

基於此,AI制藥固然會增加化合物篩選的速度,但卻無法改變臨牀階段進展緩慢的問題,因此根本談不上所謂的顛覆。

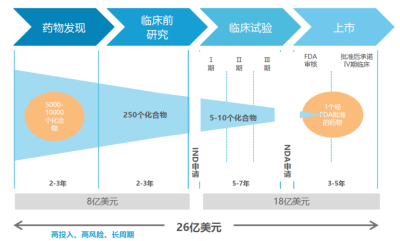

04 AI制藥該如何定位?

應該如何看待AI制藥公司呢?我們認爲它更像是CXO賽道的一環,AI技術的出現將會加快藥物臨牀前階段的研發進度,因此主要會影響臨牀前CRO公司的價值。

圖:藥物研發流程示意,來源:塔夫茨藥物开發研究中心

圖:藥物研發流程示意,來源:塔夫茨藥物开發研究中心

但這種改變的天花板卻並不高,甚至它可能只佔到整個藥物研發的很小一部分。這也導致我們雖然看好AI制藥這個賽道,但它卻並不會成爲顛覆產業的存在。

不過,AI制藥也並非沒有價值,因爲它能夠明顯縮短臨牀前研發所用的時間,這對於創新藥來說是很關鍵的。衆所周知,專利是創新藥的護城河,一款創新藥物能夠有怎樣的營收表現,專利獨佔期是很關鍵的因素。

如ISM001-055將平均4.5年的臨牀前研究縮短至18個月,這就爲藥物最終上市增加了3年的專利保護期。此外,ISM001-055還獲得了FDA授予的孤兒藥資格,又能夠獲得7年的潛在市場獨佔期。也就是說,AI制藥對於醫藥產業最大的影響,可能就是創新藥的專利期可能會變得更長,創新藥的價值也將變得更大。

如果這種效果被進一步放大,那么大型創新藥企或將增加對於臨牀前期CRO環節的投入,會讓AI制藥獲得比現在臨牀前CRO企業更多的市場,但也僅限於此。臨牀試驗的設計、適應症的選擇,這些研發後端的事情是無法通過AI去解決的。

對於AI制藥,投資者必須思維清晰,這是一個潛力很大的技術,但卻並非顛覆醫藥產業的技術。投資者可以看好這樣的新興技術,但同時也必須謹防短期投機所造成的產業過熱的情況,AI制藥沒有看上去那么美。

· 產業地圖 · 百濟神州 | 恆瑞醫藥 | 君實生物 | 信達生物

再鼎醫藥 | 復宏漢霖 | 先聲藥業 | 康方生物

藥明康德 | 藥明生物 | 貝達藥業 | 諾誠健華

亞盛醫藥 | 康寧傑瑞 | 榮昌生物 | 基石藥業

邁瑞醫療 | 聯影醫療 | 華大智造 | 長春高新

愛爾眼科 | 固生堂 | 時代天使 | 海吉亞醫療

綠竹生物 | 巨子生物 | 綠葉制藥 | 金域醫學

京東健康 | 平安好醫生 | 叮當健康

智飛生物 | 雲南白藥 | 華東醫藥

本文作者可以追加內容哦 !

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:英硅智能IPO:AI制藥沒有想象中那么美

地址:https://www.breakthing.com/post/73162.html