端午假期的前一周,港股市場卻經歷了端午“劫”。

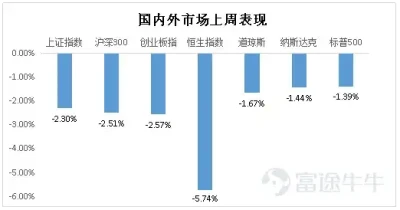

上周(6/19-6/24),國內外主要股指都紛紛收跌,其中標普500指數上周累計跌1.39%,結束五周連漲的行情;納斯達克累計跌1.44%,創3月以來最差周表現。國內A股市場上周三個交易日,上證指數、滬深300、創業板指的跌幅均超2%;港股市場反應更爲強烈,跌幅居前,恆生指數和恆生科技股的跌幅達到5.74%和8.37%。

國內外資產上周集體下挫的原因是什么?港股市場主要受什么因素拖累?在市場調整時期,哪些資產更具投資價值?

外部不確定因素再次擾動市場

2022年年底至2023年2月期間,受到美聯儲暫停加息、中國經濟復蘇等利好因素的刺激下,A股和港股市場曾出現較大反彈行情。但近期市場震蕩重現,主要與海外流動性、中國經濟基本面、地緣政治存在較大的不確定性有關。

美聯儲指引偏鷹,雖然美聯儲6月FOMC會議暫停加息,但會議聲明及點陣圖對未來貨幣政策的指引整體偏鷹,6 月 22 日美聯儲主席鮑威爾表示:“上周美聯儲決定維持基准利率不變,是希望放慢加息步伐,年內可能還需要加息一到兩次”。

並且,英國、瑞士、挪威、土耳其等歐洲各國宣布加息,其中英國央行宣布加息 50 個基點至 5%,高於市場預期4.75%,爲2008年9月以來最高的利率水平。美聯儲釋放加息信號以及歐洲各國貨幣政策收緊,給人民幣造成貶值壓力,離岸人民幣兌美元匯率一度跌破7.22,港股和中概股等中國資產下挫。

中國經濟復蘇動能仍然不足,進入2023年,在疫情過峰疊加穩增長政策持續發力下,國內一季度經濟實現平穩开局,增速高於市場預期。但二季度以來,經濟修復動能放緩,4月投資、消費、出口累計同比增速回落;5月份宏觀數據延續偏弱勢頭,工業增加值、社零、固定投資增速均較4月下滑,不及市場預期。

地緣政治存在較大的不確定性,當前中美關系尚未取得突破性進展,而俄羅斯局勢的不明朗無疑是爲復雜的國際環境再添了一把火,避險情緒促使資金回流美國給人民幣造成壓力的同時,俄羅斯局勢如果動蕩也會影響中國的出口,影響國內經濟恢復和外資流入的信心。

在上述多重不確定因素的疊加下,市場的觀望情緒濃厚,短期走勢並不順暢,導致國內外股指普跌,而港股市場同時受到國內外因素的擾動,跌幅居前。

什么是價值資產?低估值的板塊有哪些?

在市場調整時期如何配置資產?堅持業績爲綱,圍繞低位布局,有望在市場調整中抓住價值資產,並在市場回暖中迎來反轉。

價格不等同於價值,資本市場受交易情緒和供求波動的影響,波動更爲劇烈。特別是在市場普遍下跌,投資者低迷情緒被放大,企業的價格往往會與價值嚴重偏離。在調整時期市場更加青睞於回歸價值投資,價值投資關注的是企業內在價值和長期潛力,需要做的就是挖掘基本面堅挺,低估值高成長的資產,然後耐心等待估值修復。

從近期港股估值表現來看,港股多數行業的估值處於歷史低位,除了地產建築和必須性消費,其余行業過去20年PE歷史分位處於30%以下。處於估值低位的行業能夠在市場回暖時迎來更大的補漲,而具備長期發展潛力的板塊,更容易把握市場反彈的機會。

從行業發展趨勢來看,制造業作爲立國之本、強國之基,是實體經濟的主體,抓好實體經濟就要抓好制造業。在中國經濟正處於轉型期的當下,高端制造是促進經濟轉型與制造業升級的關鍵引擎。 在此需求下,新材料、新能源、數字化、人工智能等板塊或將助力制造業升級,也成爲值得市場關注的資產。

其中,新材料處於各個產業鏈的最上遊環節,是支撐現代產業體系以及產業升級不可或缺的基礎,決定一國高端制造業競爭的關鍵因素,國家多次強調要在關鍵基礎材料領域奮起直追。新材料行業受到政策的明確支持,發展潛力大,卻一直被市場低估。

個股來看,業績能夠確定兌現的龍頭企業,有望迎來階段性的修復。環球新材國際(06616.HK)是港股新材料板塊中的珠光顏料及合成雲母新材料龍頭企業,近幾年業績增長穩健,在國內外環境嚴峻的2022年,收入和淨利潤仍然實現37%和38%的高增長。按收益計,環球新材國際是全球最大的合成雲母生產商和中國最大的珠光顏料生產商,隨着對韓國龍頭企業CQV的並購落地,其市場地位得以進一步鞏固。另據近期公告顯示,目前公司正在與獨立第三方討論可能的業務收購,倘成功完成,有關業務可能爲本集團現有業務的一個重大拓展。

環球新材國際作爲港股市場的稀缺性龍頭標的,在基本面表現強勁的基礎上,處於國家战略性產業板塊中,不失爲港股市場中高性價比的價值資產,也一直是南向資金的增持對象。

根據Wind數據顯示,南向資金6月26日淨买入環球新材國際111.4萬股,佔當日成交量比例爲43.48%;近五日累計淨买入2062.2萬股,近30日累計淨买入3640.3萬股,分別佔同期成交量的95.62%、33.36%。截至6月26日,環球新材國際的南向資金持股佔港股總股數的比例已經進一步提升至14.37%。

寫在最後

興業證券張憶東團隊在重申題爲《壓傷的蘆葦也能迎風擡頭》的研究報告中指出,港股就像“被壓傷的蘆葦”,在 2 月初以來的地緣政治風險、3 月初之後的歐美銀行業風波、4 月份港股權重股大股東減持、5月初之後對中國經濟的擔憂等多重因素影響之下,港股估值再度回到歷史低點。6月到7月下旬,港股市場有望迎來年內第二波貝塔屬性的反彈行情。

從近期的市場表現來看,港股市場進入6月份後確實如愿迎來短暫的反彈,但進入下旬面臨外部多重較大不確定性因素的擾動,端午節節前再度出現下挫。市場接下來的走勢或將弱於今年年初的第一波反彈行情,但客觀來看當前港股處在性價比較高的配置區間,只要一出現地緣政治、資金面或者是基本面預期的改善,市場就有望迎來猛烈的反彈。看好低估值、成長潛力大的價值資產。

$恆生指數LOF(SZ160924)$$環球新材國際(HK|06616)$

本文作者可以追加內容哦 !

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:估值再迎低點,港股市場的機會在哪裏?

地址:https://www.breakthing.com/post/73230.html