風口研報·公司】精密制造平台級企業“MR/VR+智能機器人+汽車+光伏+消費電子”新賽道全布局,當前估值仍低於同業;另一家公司旗下新材料產品全球供不應求,3000噸新增產能計劃下半年投產

精密制造平台級企業受益全產業鏈需求回升,MR/VR+智能機器人+汽車+光伏+消費電子新賽道全布局,當前估值仍低於同業;出口額增速優於大部分出口子行業,這家消費龍頭具備一體化優勢,旗下新材料產品全球供不應求,3000噸新增產能計劃下半年投產。

《風口研報》今日導讀

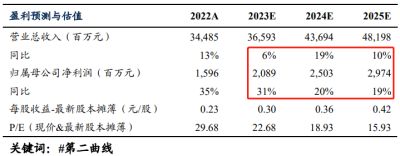

1、領益智造(002600):作爲精密智造龍頭,垂直整合上下遊產業鏈,布局消費電子新興行業,當前在散熱方案、线性馬達、無线充電等優勢明顯,切入R/VR/MR業務,以及領先布局智能機器人賽道;此外公司積極拓展新能源汽車/光伏方向協同發展,精密結構件已導入寧德時代,收購賽爾康後成爲微逆龍頭Enphase全球唯二ODM;東吳證券馬天翼預測2023-2025年公司營業收入分別爲366/437/482億元,淨利潤分別爲21/25/30億元,今年利潤率將有提升,而明年收入則會加速增長,當前2023年PE僅23倍,低於可比公司均值31倍PE,首次覆蓋,給予“买入”評級;風險提示:消費電子景氣度不及預期等。

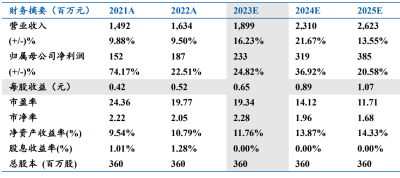

2、南山智尚(300918):目前羊毛價格處於歷史低位,毛紡服飾受到了消費者的偏愛,2023年1-4月份,國內毛紡行業出口額增速達到12.11%,優於大部分出口子行業;公司從羊毛採購到下遊成衣全覆蓋,客戶遍布全球等50多個國家和地區,未來將通過生產流程智能改造帶動業務盈利能力提高;公司超高分子量聚乙烯纖維全球供不應求,公司一期項目(600噸)於2022年10月份實現滿負荷生產。二期項目(3000噸)預計2023下半年投產;劉家薇預計2023-2025年實現歸母淨利潤2.33/3.19/3.85億元,同比增長24.82%/36.92%/20.58%,對應PE爲19/14/12倍;風險提示:原材料價格波動。

主題一

精密制造平台級企業受益全產業鏈需求回升,MR/VR+智能機器人+汽車+光伏+消費電子新賽道全布局,當前估值仍低於同業

近期AI方向出現回調,而光伏、汽車、消費電子等其他成長賽道的關注度略有提升。

東吳證券馬天翼最新覆蓋精密智造領域平台型龍頭領益智造,公司聚焦精密智造領域,布局消費電子新興行業:

1)精密功能結構件散熱方案、线性馬達、無线充電等方面技術優勢明顯、核心零部件自給率高;

2)已進入大客戶供應鏈形成長期穩定的合作關系,切入AR/VR/MR智能眼鏡業務,已與業內一流廠商達成战略合作,成爲MR眼鏡核心供應商;

3)領先布局智能機器人賽道:子公司領鵬智能推出控制器產品產品,賦能機器人性能提升,同時與漢森深入合作人形機器人的優化量產設計。

此外,公司積極拓展新能源汽車/光伏方向協同發展:

1)新能源汽車:公司已導入動力電池龍頭客戶寧德時代,精密結構件銷量增長,積極擴產支撐放量;

2)光伏:公司收購賽爾康後成爲微逆龍頭Enphase全球唯二ODM,而Enphase是當前全球微逆市場主導者,出貨量佔全球市場80%,營收可期。

綜合來看,馬天翼預測2023-2025年公司營業收入分別爲366/437/482億元,公司淨利潤分別爲21/25/30億元,今年利潤率將有提升,而明年收入則會加速增長,公司當前2023年PE僅23倍,低於可比公司均值31倍PE,首次覆蓋,給予“买入”評級。

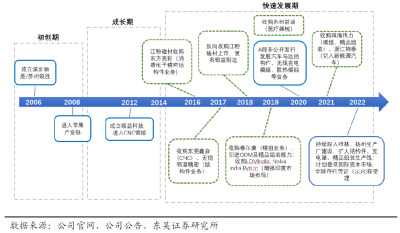

一、精密功能器件龍頭,橫縱拓展實現平台式布局

公司發展歷程:

2021年公司受疫情影響業績承壓,2022年隨着相關情況好轉,營收增速和毛利率均實現回升。2022年實現總營收345億元,同比增長13%,歸母淨利潤15.96億元,同比增長35%。

二、新業務有望快速放量,當前估值低於同業

公司收入在2024年的大幅度增長主要來自於精密結構件、功能件及模組業務的穩定向上,以及汽車及新能源業務的快速放量。

公司汽車結構件、光伏業務均已實現從“0”到“1”的突破,光伏業務2023年北美工廠產能有望逐步釋放。

主題二

出口額增速優於大部分出口子行業,這家消費龍頭具備一體化優勢,旗下新材料產品全球供不應求,3000噸新增產能計劃下半年投產

今年以來,由於羊毛價格處於歷史低位,毛紡服飾受到了消費者的偏愛。2023年1-4月份,國內毛紡行業出口額增速達到12.11%,優於大部分出口子行業。若三、四季度市場主线切換至消費,龍頭公司有望迎來補漲行情。

東北證券劉家薇最新覆蓋毛紡一體化龍頭南山智尚,公司從羊毛採購到下遊成衣全覆蓋,客戶遍布全球等50多個國家和地區,包括報喜鳥、喬治白、美國PEERLESS、法國紀梵希等,同時爲奧運會奧組委以及APEC會議國家領導人提供服裝。

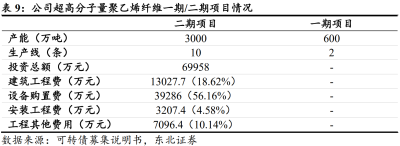

此外,公司向新型化學纖維材料拓展,超高分子量聚乙烯纖維產品全球供不應求。公司一期項目(600噸)於2022年10月份實現滿負荷生產。二期項目(3000噸)預計2023下半年投產。公司同時加快建設下遊無緯布產能,有望實現產業協同。

劉家薇預計2023-2025年實現歸母淨利潤2.33/3.19/3.85億元,同比增長24.82%/36.92%/20.58%,對應PE爲19/14/12倍。

一、精紡呢絨進口替代空間廣闊,公司一體化布局產品領先

毛紡工業根據纖維長短及加工工藝不同,可分爲粗紡和精紡。其中,精紡呢絨工藝流程較爲復雜,生產壁壘較高,主要用於高檔西服的制作,目前仍被意大利等發達國家所主導。

但在疫情衝擊、通貨膨脹等影響下,歐洲企業生產成本提升。爲中國精紡企業發展提供良好契機,未來有望持續提升全球份額。

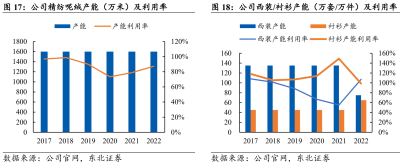

公司精紡呢絨&服裝產能趨於平穩,追求產品結構升級:

精紡呢絨產能維持在1600萬米,2022年產能利用率恢復至87.37%;

西裝產能2017-2021年維持在135萬套,2022年公司調整至75萬套,專注於高端產品,產能利用率提升至107.09%;

襯衫產能2017-2021年維持在45萬件,產能利用率長期飽和,2022年擴張至65萬件。

未來,公司將通過生產流程智能改造帶動生產效率提升以及訂單產品結構優化拉動傳統業務盈利能力提高。

二、超高分子量聚乙烯纖維全球供不應求,公司產能建設順利

超高分子量聚乙烯纖維具備高強度、耐衝擊性能好、比能量吸收高、耐磨、耐光等優異性能,在特種防護、海洋養殖等領域均有着廣闊的應用空間。

從供給角度看,國內產能已佔全球超60%,但多集中於中低端領域,未來有望在政策支持下持續實現突破。

待公司二期項目建成後,公司超高分子量聚乙烯纖維共計3600噸產能,預計2024年實現滿產,按照10萬元/噸進行測算,2024年將爲公司提供營業收入3.6億元。

本文作者可以追加內容哦 !

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:風口研報·公司】精密制造平台級企業“MR/VR+智能機器人+汽車+光伏+消費電子”新賽道全布局,當前估值仍低於同業;另一家公司旗

地址:https://www.breakthing.com/post/73373.html