自從明確了獨立融資、分拆上市的目標後,菜鳥集團开啓了瘋狂擴張模式。

6月13日,菜鳥國際快遞全面提速,在北美投入重金建設對貨站、海外倉和分撥中心,將北美快线平均運輸速度提升了40%以上;6月28日,菜鳥在全球智慧物流峰會上宣布上线自營快遞業務菜鳥速遞,CEO萬霖還宣布將在年內聯合阿裏速賣通推出“全球五日達”服務。

業務持續擴張之際,菜鳥的上市計劃也在有條不紊地推進中。此前有消息稱菜鳥已聘請摩根大通和中信輔助上市,其市場估值超過200億美元。

菜鳥狂奔,必然會改寫物流行業的格局。身處漩渦中心的順豐、京東、三通一達和極兔,都將迎來一場前所未有的硬仗。

本文要點如下:

菜鳥翅膀越來越硬

都做品質物流,順豐和京東物流最受傷

物流大战下半場:品質快遞崛起,性價比不再爲王

三通一達和極兔的兩難選擇:要份額還是要利潤?

細分領域有戲:大件、冷鏈、醫藥物流相繼冒頭

走過風雨三十載,物流企業如何重塑自身價值?

(圖片來自菜鳥官方微博)

菜鳥翅膀越來越硬

菜鳥擴張,和阿裏組織架構大調整、國際業務提速直接相關。

從菜鳥發展歷程來看,其設立初衷、過去多年的業務調整都圍繞着阿裏國內電商業務打轉,業務和阿裏電商深度綁定之余,公司的價值也未得到真正重視。但在獨立融資上市後,菜鳥需要強化自身品牌屬性,擺脫對阿裏的依賴。

5月18日,菜鳥集團CEO萬霖發布了一封全員內部信,回應上市時間表等外界最爲關心的問題。萬霖在信中寫道,菜鳥將要开啓新的創業徵程,爭取在未來十年成爲“全球領先的綜合數智物流集團”。

既然要做一個綜合型、數智化物流集團,菜鳥就必須補強最大短板——自營物流。物流業發展到今天,末端配送團隊或許不再是決定勝負的關鍵,但仍是物流企業不可或缺的資源。長期依賴第三方企業提供末端配送服務,菜鳥難免會被卡脖子。

從菜鳥公布的路线圖來看,自營的菜鳥速遞上线後,有兩個着力點:對外,和阿裏國際數字商業集團合作再加深,致力於提高配送效率;對內,走品質快遞路线,以配送時效和服務質量爲賣點。

菜鳥、阿裏國際數字商業的海外業務都處於擴張期,一個“快”字貫穿始終。

今年618期間,菜鳥國際快遞就給歐美15國的新用戶提供3次物流路线免費升級機會,將包裹配送時效平均提升10-20天。此次宣布聯合速賣通推出全球五日達服務,同樣從重點國家开始試行。經過一段時間的試運營,菜鳥自營物流已經在西班牙率先上线,覆蓋該國30多個重點城市。

(圖片來自菜鳥官網)

至於國內業務方面,萬霖曾直言,菜鳥此前的自營配送服務丹鳥直送品牌認知度有限,歸因於其服務客戶有限,主要承接天貓對時效性要求較高的訂單。但丹鳥所處的品質快遞分賽道潛力是毋庸置疑的,過去幾個季度自營業務的營收持續增長就是最好的證據。

在外界看來,菜鳥速遞相當於丹鳥直送的升級版。直接冠以菜鳥這個名號,不僅能加強品牌認知度,也體現了菜鳥集中資源做大自營物流的決心。而菜鳥在國內業務這一側要做的事情也不多,畢竟其基礎設施、數字化系統都足夠強大。品牌升級之後,只需要加密线網、擴充配送團隊,就能快速提高業務量和市場份額。

現實中,菜鳥也是這么做的。今年618期間菜鳥就試驗了夜間配送、單件攬收等服務,將配送網點的工作效率提升了一個檔次。

然而,菜鳥自營之路注定不會平坦——畢竟要走品質快遞的路线,就意味着要和實力強大的順豐、京東物流正面對抗。

都做品質物流,順豐和京東物流最受傷

資本市場的反應最爲靈敏。6月28日菜鳥速遞上线的消息傳來,順豐股價一夜暴跌8%。截至發稿時,順豐的股價徘徊在44元/股左右,跌至近15個月新低。資本市場上一次做出那么大的反應,是2021年4月——當時順豐發布了一份業績預告,一季度預計淨虧損9-11億元,利潤遭遇前所未有的滑鐵盧。

山雨欲來風滿樓,順豐如今的處境,此前早有預兆。

早在去年年初,一向低調的王衛接連亮相多個公开活動,發表了“未來三年公司管理層要脫層皮”、“企業經營要回歸商業本質”等言論敲打順豐高層。彼時順豐的壓力更多來自疫情和電商行業的整體下行,公司業績雖有起伏,壓力還沒那么具體。如今菜鳥自營物流上线並對准品質快遞賽道,順豐也迎來了命定對手。

順豐的挑战在於,幾乎將所有籌碼押在中高端市場和品質快遞業務上,和菜鳥近乎近身肉搏。

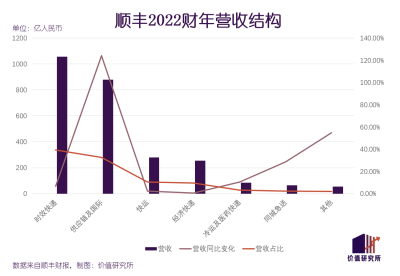

2022年年報顯示,時效快遞是順豐主要收入來源,營收佔比達到39.5%,其次是供應鏈及國際業務,佔比32.8%,經濟快遞佔比僅有9.6%。從收入增速來看,時效快遞、供應鏈及國際也是最快的,前者達到6.8%,後者隨着國際貿易的復蘇和疫情的平復更是暴漲124.1%。

時效快遞、商務件這些細分賽道的特點是對時效性和安全性要求高,所以對應的票價、毛利都超過一般的電商件。但缺點是總量小、競爭大,菜鳥擠進來之後必然會搶走順豐的蛋糕。安信證券的研報就曾指出,自2018年以來商務件的市場規模增速便回落至個位數,年配送體量不超50億件,市場份額在10%以內。

同樣被視爲菜鳥速遞直接競爭對手的京東物流,也充滿危機意識。如果說菜鳥和順豐的競爭主要集中在時效快遞、商務件的話,那么菜鳥和京東物流就將在電商件上展开直接競爭。

即便背靠京東零售這棵大樹,京東物流最近幾年還是積極开拓第三方客戶,和京東關聯的業務佔比正逐漸降低。數據顯示,今年一季度京東物流外部客戶收入爲255.2億元,同比增長60%,佔比接近七成。從細分數據來看,京東物流的一體化供應鏈收入爲184.5億元,快遞快運服務收入也同比大漲93.4%至182.8億元。

京東物流當然不可能承接淘寶天貓的訂單,菜鳥也很難打入京東零售的地盤。但現在的電商江湖已經不是簡單的三分天下:抖音、快手甚至小紅書都在發力,第三方平台、商家的訂單爭奪也十分激烈。

以抖音爲例,雖然曾試水音需達等自營快遞業務,但大部分訂單還是要靠第三方物流企業配送。目前,京東物流、順豐、三通一達都在承接抖音訂單。菜鳥的加入,讓這條賽道變得更加擁擠。

能夠牢牢佔據高端市場的大半壁江山,順豐、京東靠的是龐大的末端配送團隊和自營倉儲、運輸設施。

2020年,順豐自營基礎設施(主要計算轉運中心、幹线路线、物流配送工具)總量超過了老牌巨頭德邦,從此一騎絕塵,將所有競爭對手遠遠甩在身後。實力最強的航空運輸方面,截止今年5月底,順豐投入使用的貨運飛機數量達到81架,在時效快遞的運輸方面具有無可比擬的優勢。

京東物流這邊也毫不遜色。早在2021年申請港股IPO的時候,京東物流就承諾會加大基礎設施建設,並以供應鏈技術賦能傳統商家,打造一體化、數智化物流網絡。截止2022年底,其在營倉庫數量超過1500個,超過90%的京東自營訂單能實現當日達或次日達。

但菜鳥的加入,確實有機會顛覆實力的天平。

數據顯示,菜鳥物流資產規模超過800億元,除了末端分撥中心、菜鳥驛站網點外,還包含大量的物流園和航空樞紐。在幹线物流層面,菜鳥自稱已覆蓋全國30個省、300多座城市,區縣一級行政區覆蓋率超過90%,其中次日達服務已覆蓋250多座城市。

甚至在順豐引以爲豪的航空物流領域,菜鳥也毫不示弱。官方數據顯示,菜鳥每月用於國際航空運輸的包機超過240架,跨境倉面積超過300萬平方米,對順豐的國際業務來說絕對是一個勁敵。

在菜鳥面前,順豐、京東物流的優勢被削弱了,統治地位也面臨前所未有的嚴峻挑战。三大巨頭的混战也將產生一系列連鎖反應,並傳導至物流行業的各個角落。

物流大战下半場:品質快遞崛起,性價比不再爲王

疫情爆發後,快遞業發展節奏確實被打亂了,但好在整體仍維持增長態勢。艾媒咨詢數據顯示,截至2022年上半年全國快遞業務量、收入同比分別增長3.7%和2.9%,市場規模維持在千億以上。但市場規模的持續擴大不止依賴傳統電商件,時效快遞、同城配送等細分領域都取得了長足發展。

調查顯示,2022年全年下來,普通電商件業務佔比爲53.3%排名第一,同城配送、時效快遞的佔比則分別提升至48.1%和40.3%,和前者的差距正不斷縮小。2022年同城零售商家中,商超零售的份額最高達到55.4%,鮮花蛋糕、生鮮果蔬配送需求也大漲50%以上。

京東、淘寶天貓、拼多多、抖音等電商平台,都看到了這條新興賽道的潛力,不斷加碼相應業務。順豐屢次嘗試電商業務未果之後,也拉攏了抖音、唯品會等合作夥伴。從整個物流行業的角度出發,菜鳥、順豐、京東之間的角力助推品質快遞、時效快遞、即時配送等新賽道崛起,極有可能顛覆原有的實力天平。

除此之外,配合着京東、阿裏近場電商的布局,傳統電商件的配送效率也在持續提升。從去年雙十一前夕京東聯合達達上线小時購業務,到今年618淘寶天貓聯合菜鳥大搞半日達,內卷一天比一天嚴重。

小時購、半日達等服務的興起,是對用戶的一次再教育。現在的用戶已經不再以老眼光看待快遞公司,對快遞的時效性和服務質量要求都越來越高。換句話說,這是菜鳥、順豐、京東們利用自身的基礎實施、數智化優勢,倒逼其他企業升級服務。

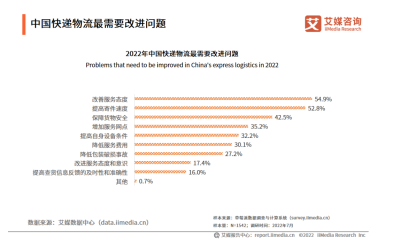

同樣來自艾媒咨詢的數據顯示,針對快遞物流行業最需要改進的問題的調查中,54.9%的用戶希望改善服務態度,52.8%的用戶希望物流企業提高寄件速度,佔比排在前兩名。往下數,還有不少用戶希望保障包裹安全、提高信息准確性,反倒沒有多少人在意性價比。

(圖片來自艾媒咨詢)

正如前文所說,菜鳥速遞是一條鮎魚,其加入無疑會加劇品質快遞的競爭。菜鳥、順豐、京東物流三家物流企業之間針對配送效率、服務質量的內卷將不止不休,直到徹底分出勝負。

物流江湖,牽一發動全身。盡管和菜鳥不存在正面競爭,三通一達和極兔也很難在這一場物流大战中獨善其身。最新消息顯示,中通就率先出手改善服務質量。6月28日,中通宣布升級標快服務標准,在全國66個大中型城市上线“標快送貨上門,承諾不上必賠”服務。

中通的出手,傳達了一個焦慮信號。品質快遞的概念日漸普及、同城零售需求爆發、用戶對快遞服務的要求越來越高。通達系、極兔引以爲豪的性價比優勢,正遭遇嚴峻考驗。

三通一達和極兔的兩難選擇:要份額還是要利潤?

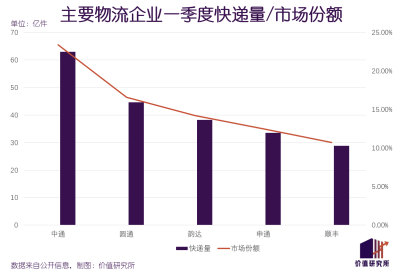

按業務量計算,中通、韻達才是中國物流行業的老大,過去一年市場份額合計接近40%,順豐只排在第四,京東物流不進前五。作爲三通一達的基本盤,傳統電商件業務量大、需求穩定,也確保了這幾家老牌快遞企業的下限。

中通的最新財報顯示,今年一季度核心快遞業務收入爲83.89億元,同比增長16.1%,一季度包裹量則同比增長20.5%至62.97億件。圓通、韻達和申通的快遞量則分別錄得44.58億、38.27億和33.56億件,除了韻達均同比增長超20%。

狂奔數年的極兔,暫時還不會對三通一達造成實際威脅,但進步是有目共睹的。

不久前剛披露的招股書顯示,極兔2022年國內包裹量達到120億件,同比增長44.3%,對應的市場份額約爲10.9%。過去三年,極兔的總營收持續走高,從2020年的15.35億美元暴漲至2022年的72.67億美元,其中在中國市場的收入年均復合增長率高達192.5%。

今年5月,順豐作價11.83億將旗下專注電商件快遞業務的豐網出售給極兔。根據最近一份財報,豐網2022財年營收約爲32億元,淨虧損接近7億。在巔峰時期,豐網的日均配送票單量可以達到1000萬。將豐網收入囊中後,極兔在下沉市場的實力進一步壯大,配送網絡也將更加完善。

然而,在高速增長的包裹量、高居前列的市場份額背後,這幾家快遞企業的收入和老大哥順豐有巨大落差。

以今年一季度爲例,順豐的收入高達610.48億元,圓通、韻達、中通和申通分別爲129.14億、104.75億、89.32億和87.44億,三通一達加起來還不及順豐一家——這還是在順豐營收同比小幅下滑3%的情況下錄得的數據。

極兔的問題更嚴重,至今仍未走出虧損泥淖。招股書顯示,過去三個財年極兔淨虧損分別爲6.06億、16.47億和13.89億美元,三年累計虧掉36億美元,毛利率至今徘徊在負區間。極兔也無法掩飾自身的尷尬,在招股書中直言業務擴張是虧損放大的重要原因。

但極兔還是沒有把問題挑明:造成其長期虧損的根源是單票快遞價格太低,根本無法覆蓋成本。三通一達市佔率遠超順豐,收入卻大幅落後,也和定價有直接關系。

今年一季度,中通單票價格同比下降了3.7%,單票收入僅爲1.4元,在三通一達中處於墊底位置。韻達、申通和圓通的情況也好不到哪去,單票價格分布在2.5-3元之間,且除了韻達全都出現同比下滑。相比之下,順豐的單票收入高達15.86元,是三通一達的十倍有多。

菜鳥、順豐、京東物流和三通一達、極兔之間的競爭,不僅僅是品質快遞和性價比快遞之間的平等競賽,更是行業的一次升級改造。高性價比的電商件數量衆多,三通一達和極兔不會缺業務量。但要想提高利潤率,並和菜鳥、順豐、京東物流們一決雌雄,就必須改善營收結構。

而且正如前文所說,用戶對傳統電商件的配送時效性、服務質量要求也越來越高,靠極致性價比打江山的策略是時候作出改變了。往後幾年,謀求轉型的通達系、極兔,還有持續擴張的菜鳥、京東物流、順豐,誰能率先找到新機會?

細分領域有戲:大件、冷鏈、醫藥物流相繼冒頭

不久前,物流企業日日順成功過會,即將登陸創業板。立志成爲“中國領先的供應鏈管理解決方案及場景物流服務提供商”的日日順,有一個更爲人熟知的形象:背靠家電巨頭海爾的大件物流服務商。

招股書披露的股權信息顯示,日日順上海投資有限公司(下文簡稱日日順上海)爲日日順的最大單一股東,持股比例達56.78%,而日日順上海的背後正好站着海爾這個巨無霸。另一組數據則顯示,過去三個財年,來自海爾系客戶的業務毛利潤佔比一直維持在40%以上。

家電企業孵化物流配送團隊,在業內本不是什么稀奇事。國美旗下的安迅物流也曾定下獨立上市的計劃,蘇寧早期也以出色的末端配送能力著稱。不過國美、蘇寧如今四面楚歌,過往那些宏圖大計也只能暫且放下,沒趕上好時候也只能怪安迅物流生不逢時。

而日日順的成功過會和穩定業績,則揭示了大件物流這個細分賽道的潛力。數據顯示,到2025年國內端到端供應鏈服務商市場規模將達到3.14萬億元,2021-2025年年均復合增長率將達到11.9%。從家電到家居用品,再到陶瓷衛浴、健身器材,线上化的程度越來越高,國內的大件物流CR10卻還不足10%,頭部平台還有很大進步空間。

不巧的是,在大件物流這條細分賽道上,京東物流、順豐還是走在了三通一達的前頭。京東重金收購德邦,順豐靠着航空運輸方面的優勢將特快包裹運輸時效提升到48小時以內,將所有競爭對手甩在身後。

不過物流行業的新風口不止這一個:冷鏈物流、醫藥物流的需求同樣在增長。

以冷鏈物流爲例,其爆發和疫情後預制菜、中央廚房興起有一定關系。隨着國內餐飲行業的連鎖化率提升,餐飲企業對食材的冷鏈運送需求肯定會不斷增加。敏銳如中通,一早便在杭州、南京等地的農產品基地周邊建立生鮮聯配中心,直接對接源頭農戶,對新鮮果蔬進行包裝,全程冷鏈運輸給B端餐飲企業客戶。

順豐、京東物流、菜鳥也不甘落後,順豐有預制菜“千-倉-配”一體化供應鏈解決方案,同樣提供全程冷鏈運輸、溫溼度實時監控服務;京東物流有自主研發的商品分溫層包裝技術,並在全國運營着超過100個生鮮溫控冷鏈倉庫;菜鳥冷鏈運配线網覆蓋全國200+地級市,共有100多條支线網絡,主要對接商超、便利店等客戶。

除此之外,當然不能忘記前面提及的同城零售和即時配送。

在這個分战場,三通一達和極兔處於失聲狀態,但競爭的慘烈程度一點都不輸其他賽道。除了順豐、京東物流之外,美團、閃送、餓了么都是主要競爭者,和京東深度綁定的達達集團也是一股不可忽視的力量。

和冷鏈物流、大件物流考驗供應鏈、基礎設施和技術不同,即時配送對時效性要求是最高的,末端配送團隊是平台的王牌。數據顯示,2022年即時配送人員數量達到1120.5萬,預計今年年底將進一步增長到1210.1萬,2017年至今的年均復合增長率超過23%。隨着市場規模的擴大和訂單量增長,配送平台的搶人大战一觸即發。

在外界的認知裏,物流快遞一直作爲電商、零售業的附屬而存在。但隨着各類細分領域的爆發,在生鮮、醫藥、大件商品的銷售中,物流已經不僅僅是一個配角,而是確保行業健康發展的關鍵角色,佔有不可取替的地位。

到這時候,我們不得不重新審視一下物流行業的價值和定位。

走過風雨三十載,物流企業如何重塑自身價值?

回望歷史,中國快遞物流行業從零开始到如今百花齊放,中間走過的彎路、遭遇的挫折可真不少。

撇开國營性質的中固郵政不談,中國第一家民營快遞企業是1993年成立的盛彤,即申通的前身。同年3月,王衛創立了順豐速運。這兩家企業起步比韻達、中通、圓通等至少早了5年,可以說是國內物流行業的先驅和探索者。

不過這兩個探索者的發展不是一帆風順,在2005年之前郵政牢牢佔據市場頭名,淘寶成立之初同樣選擇和郵政合作。直到順豐發力租飛機、建設航空運輸樞紐,圓通在2005年爭取到淘寶的訂單,民營物流企業才逐步扭轉局面,成爲物流行業的主角。

過去近三十年裏,物流企業確實將業績增長作爲首要目標,三通一達、順豐、京東物流和新加入的極兔之間,競爭從不間斷。但在競爭之余,物流行業的發展其實也深刻改變了就業市場的格局、許多從業者的命運,乃至提升中國數字經濟在全球影響力。

對內,快遞物流行業已成爲GDP的重要組成部分和就業蓄水池,在國民經濟中扮演中不可取代的重要角色。

數據顯示,2016-2018年物流從業人員數量迎來爆發式增長,三年間光是一线快遞員總量就增加了超過50%,並且從一线、新一线城市向下沉市場擴展。疫情爆發後,雖然物流及高度相關的電商行業都受到一定衝擊,但從業者數量仍保持增長。

截至2022年末,中國快遞業務量已經連續九年位居全球第一,全國擁有各類營業網點超43萬。年初的全國郵政管理工作會上,相關部門提供了一組令人深感欣慰的數據:過去一年平均每天有1億個包裹在鄉村發出/收入,全年新增農村投遞汽車2萬輛,累計建成27.8萬個村級快遞服務站點。

過往交通並不發達、信息相對閉塞的山區村莊,因爲打通物流线路而獲得了更優越的購物體驗。而這每一個輝煌的數字背後,都離不开每一個有血有肉的快遞配送員、網點分揀員、客服的付出和汗水。

尤其是在互聯網、制造、教育、地產等多個重點行業就業機會都在減少的情況下,物流行業還在源源不斷吸納靈活就業人員,爲失意打工人提供了最後一個避風港,和外賣、網約車並稱打工人的“三大退路”。

對外,中國快遞物流企業也紛紛走出國門,影響力輻射更多國家。

6月12日,菜鳥和Daraz合作打造的巴基斯坦智能分撥中心入選了中國-上合組織國家數字領域合作案例,成爲唯一一個入圍的物流項目。菜鳥和Daraz合作的這個項目,不僅是菜鳥在海外交付的首個深度集成分撥中心,還是巴基斯坦國內首個全自動物流分揀中心,對合作三方都具有重要意義。

菜鳥之外,京東物流也在東南亞投資建設了大量倉儲設施。今年一季度京東電商泰國站、印尼站相繼關停後,唯有物流部門還在正常運營。順豐自2015年以來先後开通了澳大利亞、越南、泰國、美國、日本、馬來西亞、韓國和新加坡等國家的國際物流專线,不久前被爆入股極兔,同樣是加碼東南亞市場的信號。

走到第三十個年頭,快遞行業還不算完美,消費者的投訴還是此起彼伏。但快遞企業們還在不斷突破極限,並發揮更大的社會價值。

寫在最後

回到最初的話題。菜鳥速遞上线發力品質快遞,必然會給整個行業帶來一系列連鎖反應。而在本土物流企業殺得興起的同時,海外巨頭也沒放棄中國這塊肥肉。6月13日,亞馬遜宣布向中國賣家开放跨境承運夥伴方案,推出全球首個第三方跨境頭程物流服務,由第三方承運商爲跨境賣家提供一站式服務。

亞馬遜等國際巨頭的卷入,給中國這場物流大战增添了更多不確定性。但到頭來誰勝誰負,或許也不是最重要的:通過良性競爭持續改善快遞配送效率、質量,給提供更優質的服務,對整個行業的發展百利而無一害。

風險提示:

本文不構成任何投資建議,市場有風險,投資需謹慎。

本文作者可以追加內容哦 !

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:菜鳥快遞來了!向順豐京東直接开炮,快遞哥們更好就業了?

地址:https://www.breakthing.com/post/73450.html