4月1日,中國最大的社交出海公司赤子城科技(9911.HK)舉辦2021年度業績發布會,公司董事會主席劉春河、CEO李平、公司祕書宋朋亮、投資者關系負責人陳可盈出席。發布會分爲四部分,以下爲重點摘要:

一、2021年整體情況及2022年發展战略

公司董事會主席劉春河爲投資人介紹了2021年整體情況及2022年發展战略,具體內容爲:

公司定位:赤子城科技一直努力爲全球用戶的數字化生活提供中國式解決方案,滿足全球用戶的社交娛樂需求,致力於成爲“全球最大的开放式社交平台”。

2021年成績:規模優先,實現翻倍增長,多方面能力提升

整體來看,2021年我們實現了高速的增長,全年收入實現翻倍,經調整淨利潤也實現翻倍,在經營層面上實現了我們的目標。除了做大業務規模,去年也是我們修煉內功的一年。我們大力投入研發和本地化,技術能力、運營能力、經營效率都大幅提升,爲公司下階段的發展打下了一個不錯的基礎。

2022年展望:將重視利潤並進一步擴大規模,實現高質量增長

我們會堅持“向下扎根、向上生長”,在出海這條賽道上堅定地走下去。公司堅持“正心正念、人生無限”的企業文化、“集體奮鬥、共同富裕”的發展理念,相信2022年會更上一層樓。

二、2021年經營情況及2022年增長策略

公司CEO李平介紹了赤子城科技2021年經營情況,及2022年增長策略,具體內容如下:

1、2021年經營情況

(1)業績亮點

社交業務:取得重大突破,成功打入北美、日韓等發達市場,整體月活達到2179萬,與2020年的平均月活相比基本翻倍。

收入情況:社交業務的高速增長,推動公司去年整體收入達到23.6億,經調整淨利潤達到3.1億,同比都基本翻倍。

經營投入:大力投入研發,研發費用達到1.3億,同比增長超過120%;研發團隊規模達到337人,佔到整體員工數的61%,提升了18個百分點。

經營效率:通過升級中台和加強本地化,經營效率大幅提升,全年人均創造收入達到426萬元,同比增長超過60%;銷售費用率大幅下降到21%,下降了20個百分點。

(2)社交業務整體情況

定位:社交是我們的核心業務。我們聚焦“开放式社交”賽道,用多元化的產品連接全球用戶、滿足他們的不同需求。

規模:到2021年末,社交產品累計下載量超過3.4億,MAU達到2179萬。從2020年中期業績披露單季度運營數據开始到現在,社交產品月活已經連續8個季度實現增長。

收入:社交業務的發展推動增值服務收入大幅增長,2021年實現了季度環比20%左右的增長,從Q1的3.7億增長到Q4的6.8億。

成績:data.ai從去年11月起推出了中國非遊戲出海廠商收入榜單,公司基本排前5左右。社交產品MICO和YoHo,在出海產品的收入榜分別排前10和前20。

(3)具體社交產品情況

Yumy:

定位:心動社交產品Yumy是我們2021年新推出的視頻社交平台,主打十秒心動、限時匹配。

成績:自去年3月正式運營以來,Yumy的下載量增長曲线陡峭,到今年1月,累計下載量已經超過了5000萬,目前已經進入48個國家和地區的社交應用暢銷榜前10。

規劃:這款產品在部分國家已經有一定的用戶體量規模,是實現了從0到1的過程,2022年的目標是找到高ROI關鍵市場,重點進行突破。

MICO:

定位:开放式社交平台MICO,從2014年上线,目前在很多國家已經形成品牌效應。這款產品是“社交+內容”的模式,用戶既能在上面交友,也能創造和消費豐富的內容。

成績:2021年MICO在北美市場收入同比增長超過200%,美國一躍成爲MICO收入第二大的國家。2021年MICO進一步开拓了日韓市場和一些歐洲國家,如英國、法國;在中東、東南亞等傳統的優勢地區也在持續深挖,如在東南亞進一步拓展了越南和柬埔寨。

規劃:MICO目前已經進入持續規模化變現的階段,2022年會在中東、東南亞繼續深入去做,進一步提升滲透率;北美重點發力,進一步擴大規模、提升利潤率;對於剛剛進入的日本和部分歐洲國家,希望能在今年有新的突破。

YoHo:

定位:語音社交平台YoHo是2018年底上线的,從中東开始做,其產品模式本質上是把中東當地典型的线下社交場景復制到了线上。它在當地的用戶粘性、用戶時長表現都很好,這也幫助我們在這些場景中還原他們的消費習慣,提升商業化空間。

成績:YoHo目前已經實現穩定盈利,也是公司2021年收入增速最快的一款產品,整體收入增速達到120%,在一些重點國家收入超過了數倍的增長,比如土耳其,同比增長了3倍以上。YoHo已經在語音社交細分賽道處於領先位置,在中東GCC國家位列暢銷榜前列,如在阿聯酋、科威特基本穩居前5;在歐美國家的勢頭也不錯,進入了美國、法國的社交暢銷榜前10。

規劃:2022年希望YoHo在中東地區拿到更多市場份額,同時向東南亞、歐洲、北美這些地區發展,進一步擴大規模。

(4)創新業務

精品遊戲:

2021年,我們深耕精品遊戲領域中的消除合成這個品類,該品類的用戶規模在過去兩年快速發展。

Mergeland-Animal Adventure:2021年中旬進行了beta版測試,次日留存將近60%。之後半年進行美術品質升級,今年1月份推出正式版本,上线後保持將近60%的次日留存率,同時30日留存也達到了20%左右的水平,在同類產品中處於S級水准。

Mergeland-Alice’s Adventure:2021年下半年繼續深挖消除合成品類,今年年初推出Alice’s Adventure,目前處於Beta測試階段,留存數據比Animal Adventure還要高5%到10%,有信心在正式版本上线後取得優秀成績。

規劃:Animal Adventure將會在4月份啓動美國地區的正式推廣,之後逐步擴展到全球。Alice’s Adventure正式版本將會在5月中旬左右推出,並計劃在6月份啓動美國地區推廣。

2022年創新業務發展方向:

精品遊戲:2022年集中精力做好已有遊戲的推廣、運營和迭代,同時會逐步減少虧損,爭取年底實現月度盈虧平衡。同時會繼續提升遊戲團隊的研發能力,調研新方向,爲後續新遊戲立項做好准備。

多元方向:對新技術、新領域繼續探索,包括元宇宙、虛擬人等,對新興事物將一直保持开放的態度,會密切關注Web 3.0、DAO這些前沿趨勢的發展。

我們希望通過對創新業務的布局和探索,努力找到公司的第二增長曲线。

2、2022年增長策略

(1)差異化選擇:PUGC模式

優勢:我們的社交產品主要是PUGC模式,既吸收了傳統PGC和UGC模式的優勢,同時又避免了兩種模式各自的局限性。用戶(Users)可以自由連接、平等對話,他們也是主要的內容消費者;而內容創作者(Professionals)是核心資源,以女性爲主,極大地維系了平台裏的供需平衡,還能吸引更多用戶,促進付費。而用戶的付費收益又會反推這些女性創作者的積極性,這樣就形成了良性循環,既保證了社交生態,又有內容生態保持供需平衡。

(2)核心壁壘:健全高效的中台體系

優勢:2014年我們布局社交業務以來,在每一條業務线快速發展的過程中積累了很多可復用的中台能力,逐步形成了健全且高效的中台體系,過去幾年很多快速發展起來的業務都是基於中台能力快速搭建的。中台幫助我們實現了技術賦能業務、業務反哺技術的良性循環,爲發展建立了核心壁壘,並且提供了源源不斷的增長支持。

比如,MICO在音視頻交互方面積累了很強的能力,我們逐步將其內化爲中台體系下的音視頻交互系統。後續YoHo和Yumy在這套中台系統的加持下,產品初期研發時間縮短了6到8個月,產品上线後也不需要在音視頻交互方面去做維護和迭代。這些沉澱下來的能力可能需要花費3到5年的時間去攻破和完善。

(3)核心壁壘:精耕細作的本地化

本地化團隊:做好本地化的基礎是搭建真正理解當地市場的本地化團隊。我們的運營團隊一直以來是常駐前方的,去年开始,我們的產品和職能團隊也逐步“前移”。我們給本地化團隊足夠的權限,做到“前方主導、前方決策”,而不是總部指揮、前方執行的模式。

本地化運營:

一方面,打造當地內容生態。比如當地內容創作者及MCN機構的引入、當地的內容資源(比如娛樂節目、體育賽事等)的對接、當地內容創作者的扶持和培訓、內容審核團隊和客服團隊的搭建,這些都需要在當地進行。

另一方面,驅動高效增長。隨着流量成本激增,线上买量的方式不僅低效,而且成本高昂。我們用线下活動、地推、合作引流等多元方式獲客,通過品牌聯名、品牌曝光等長效獲客,通過本地化的運營活動拉動收入增長……這些方式都會幫助我們更精准高效的做商業化。

本地化經營:我們在海外市場的發展,不是快速的、投機的,而是以十年、甚至幾十年爲單位,我們希望能真正地扎根當地、成爲當地的企業,融入當地行業的上下遊,也會在當地履行社會責任,用“長期主義”的理念去做海外本地化。

(4)可復制的方法論

國家可復制:我們在運營新產品的時候,會先選擇一兩個國家進行試運營,當產品在當地形成規模,並實現“單產品+單國家”成功後,迅速積累經驗反饋到中台體系,將單國家的成功經驗復制到更多國家,再結合各地差異進行本地化產品創新,以實現“單產品+多國家”成功。

產品可復制:基於單國家成功經驗,在我們新上线其它產品後,也能用這種經驗將其它產品在這個國家運營起來,實現“單國家+多產品”的成功。比如中東地區,我們一开始只在這裏運營MICO,現在已經把YoHo和Yumy做起來了。

多產品+多國家:綜合以上兩個可復制方法論,我們形成了“多產品+多國家”的矩陣式全球化打法,有信心在未來推出更多優質產品並在更多國家取得成功。

(5)2022年增長策略:重視利潤,擴大規模

重視利潤:

主要會着力優化社交產品的商業模型,包括優化內容生態、提升ARPU值、以及提升獲客和轉化率。

比如,我們今年計劃吸引更多優質的內容創作者進駐平台,豐富平台的內容類型;進一步優化算法模型,提升內容分發效率,讓優質內容找到更愿意爲其买單的人;打造虛擬寵物等更多功能,增加KOL與用戶的互動方式,來增加付費場景……這些都會有效提升利潤水平。

擴大規模:

社交業務方面,中東、東南亞等優勢地區進一步深耕,提升滲透率並加大本地化經營的力度;重點擴大歐美、日韓等國家的市場規模,獲取更多高價值用戶;另外全球範圍內尋找更多高ROI的國家,進一步做更多的國家覆蓋。

對於創新業務,會繼續推進精品遊戲战略,提升遊戲品質並擴大規模化推廣的力度,實現用戶規模和收入規模的擴大。此外我們還在關注更多發展機遇,尋找新的增長點,實現多維度增長。

(6)積極履行社會責任

公司重視ESG,在全球積極履行社會責任。國內,我們在河南雨災、香港疫情時捐贈物資;海外,我們向埃及的貧困家庭、愛心學校進行捐贈;在泰國向當地公益組織捐贈大批防疫用品;在美國通過舉辦活動呼籲大家關注網絡暴力等問題。接下來我們也會持續在各個方面爲社會做貢獻,助力可持續發展。

三、2021年財務情況

公司祕書宋朋亮介紹了赤子城科技2021年財務情況,具體內容如下:

1、營收規模

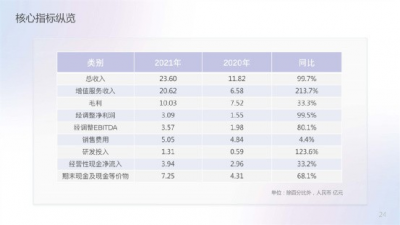

收入:2021年整體營收規模大幅增長,營業收入達23.6億,相較2020年的11.8億人民幣,同比增長100%,主要得益於我們核心社交業務的爆發式增長。

增值服務收入:2021年增值服務收入爲20.6億,較2020年的6.6億,同比增長超過2倍。

流量變現收入:受公司對原有流量變現業務進行迭代的影響,流量變現業務收入同比有所下降。

2、利潤水平

經調整利潤:2021年公司經調整淨利潤爲3.1億人民幣,同比增長超過100%;經調整EBITDA爲3.6億人民幣,同比增長超過80%。

淨利潤:2021年公司淨利潤爲-3.9億,歸母淨利潤爲-2.9億,虧損主要受股權激勵費用的影響。經調整淨利潤與公司淨利潤的差額,主要爲股權激勵相關的費用;經調整EBITDA與經調整淨利潤的差額主要爲折舊和攤銷費用。

關於股權激勵:

2021年的股權激勵費用主要分爲兩個部分,一個是由於子公司NBT Social Networking少數股東向持股平台轉讓部分股權造成的費用確認,金額爲5.9億人民幣;另一部分是由於2020及2021年公司分別向員工授予RSU,以及2021年向員工發放的帶有業績目標的購股權計劃在2021年的費用攤銷,合計爲1.05億。特別說明幾點:

(1)股權激勵費用與公司的實際業務經營情況無關,而且不影響現金流,公司的業務是賺錢的,我們的盈利一直在穩定增長;

(2)股權激勵中,子公司股權激勵費用的形成,並非上市公司授予給高管或員工,實質上是子公司少數股東的股權之間的轉移,不涉及增發,也不會影響上市公司現有股東的利益,同時不會造成未來的稀釋或攤薄。因爲這次轉讓涉及子公司高管及核心管理團隊的股權,根據《國際財務報告准則第2號》的要求,必須在持股公司報表層面進行一次性的費用確認,一次性費用不涉及未來攤銷,更不會影響2022年及之後利潤;

(3)5.9億具體費用數字的釐定是會計師根據NBT Social Networking的最新交易估值和高管及核心管理團隊股權變動的實際比例進行確認的;

(4)除了這項一次性費用外,剩余的股權激勵攤銷也會逐年減少,預計對2022年的報表整體影響會進一步減少。

3、毛利及現金

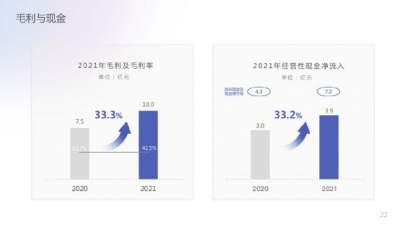

毛利:2021年毛利潤爲10億人民幣,同比增長超30%。

毛利率:2021年毛利率爲42.5%,較2020年有所下降,主要是由於收入結構的改變。我們增值服務的收入佔比從2020年的55%增加到2021年的87%,而此部分的毛利率爲35.7%,拉低了整體毛利率水平。2021年社交業務在一些新市場和新產品上有很大的投入,隨着這些新市場和新產品的站穩腳跟,公司社交毛利率將會有所提升。

現金:現金流情況一直非常良好,現金流淨流入略高於經營層面利潤,隨着盈利能力的體現,公司現金會逐年增加。2021年,我們的經營性現金淨流入爲3.9億,同比增長超30%;截至2021年12月31日,我們的現金及現金等價物爲7.2億人民幣,較2020年的同期增長68%。

4、主要費用和投入

銷售費用:2021年在收入翻倍增長的情況下,銷售費用基本與去年保持持平,銷售費用率從2020年的40.9%下降到2021年的21.4%,體現了我們高效的獲客能力及本地化經營能力。

研發費用:我們一直在堅定不移的加大投入,2021年我們研發費用爲1.3億,同比翻倍增長;研發人員的佔比提升了18個百分點至61%。我們堅信,堅定且長期的投入,有助於公司的更長遠發展。

四、問答環節

1、業務方面,除了現有幾款社交產品以及剛上线的遊戲外,公司還有什么樣的產品規劃?Pipeline是什么呢?對於精品遊戲是怎么考慮的?

李平:

產品規劃:社交產品繼續聚焦开放社交賽道,專注音視頻方向。目前有幾款社交產品在做內部孵化,數據比較理想,等待產品成熟穩定的時候披露。創新業務方面,兩款精品遊戲已經取得不錯的測試成績,今年會重點做好規模化推廣,爭取今年年底實現月度盈虧平衡。另外已經在做新的項目方向調研和立項探討,大概在Q2或Q3有新的遊戲立項。其他方面,在新型技術、前沿方向不斷探索和布局。

精品遊戲:全球遊戲市場空間巨大,有1500億美金到2000億美金的規模,選擇做精品遊戲,是希望給用戶提供更優質的遊戲內容,同時希望用戶爲我們的優秀內容付費,減少外部政策變動、市場環境對於收入利潤的影響。同時我們積極探索精品遊戲和核心社交業務的協同,希望和社交業務形成1+1大於2的效果。

2、近期很多互聯網公司都在裁員,感覺互聯網紅利也逐漸見頂,公司是否有意向壓縮人員從而降低成本?

李平:我們一直專注做出海,目前整個海外的互聯網還是一個藍海市場,全球人口紅利還會持續很長的一段時間,也就不會存在像國內目前出現的流量見頂的情況。我們完全沒有壓縮人員的動作,2021年公司整體員工人數比2020年增長了100多人,研發人員佔比比去年提升了大概20個百分點。基於業務的高速增長、對於創新業務的布局,2022年公司團隊規模會進一步提升。

3、注意到公司從2020年起不斷給員工發股權激勵和期權計劃,涉及的金額比較多,公司是怎么考慮的?

劉春河:我們的理念是“集體奮鬥、共同富裕”。我們解決的开放式社交的需求,是全人類的剛需。我們有這樣的使命,必須凝聚更多的優秀人才。我們採取的股權激勵、期權這些方案,事實上也起到了很大作用,不僅使原有團隊非常穩定,同時又吸收了大量市場上的人才。人才儲備對我們來說是最重要的战略資源。

我們對於人才的激勵機制不是一次性的,比如分四期或者分四年的,激勵大家去做長期奮鬥,和目標掛鉤。這些目標對我們來說都是有挑战的,比如說第一期是23億收入目標,第二期35億,第三期50億,第四期65億,需要公司全體一起奮鬥才能實現。

4、目前社交各個產品之間的協同作用是怎么樣的?社交和遊戲之間是否有協同作用?

李平:社交各產品肯定是有協同作用的,包括中台能力的積累、可復制的方法論、本地化協同作用等。如YoHo和Yumy,是基於MICO所積累下來的音視頻社交交互能力做了迅速开發,整個研發縮短了6到8個月。本地化能力的互通,也可以迅速讓我們在一個地區把多個產品做起來,同時也可以把一個產品帶到全球各個區域。

社交和遊戲之間的協同作用,正是我們積極探尋的發展方向,比如我們已經在精品遊戲中初步嘗試引入輕度的社交系統。我們希望實現精品遊戲和社交的更多協同,包括未來的元宇宙形態,也需要社交和遊戲之間的高效協同才能夠實現。

5、公司2022年首個季度的運營數據如何?目前公司主要的收入貢獻來源是?今年是否會有變化?

宋朋亮:目前公司的運營情況處在非常良好的狀態,2022年一季度,我們會在4月中下旬左右以公告形式對外披露。2021年收入主要貢獻來自於社交業務,接近90%,主要體現爲增值服務收入的提升。2022年繼續看好社交業務增長,同時我們對創新業務,特別是精品遊戲,以及未來新的方向非常有信心,可能會帶來收入佔比的很高程度的提升。

6、目前MICO最新的持股比例是什么?未來對少數股東的股份如何考慮?

宋朋亮:截至目前,我們對NBT Social Networking這個公司的持股比例是60.39%。我們對於MICO整體發展非常看好和認可,也會視市場情況和少數股東股權意向去持續溝通,未來的方向還是繼續提升在NBT Social Networking的持股比例。

7、公司參與基金的進展是什么?藍城兄弟私有化的進度呢?對於這一塊未來的战略考慮?對公司的好處及影響是?

宋朋亮:在昨天的股東大會上,我們已經通過了發起基金關連交易的審核,未來會逐步把基金搭建起來,上市公司履行承諾。

藍城的私有化是我們的股東Spriver Tech Limited發起私有化的非約束性邀約,我們也會通過並購基金去參與藍城私有化的事項,有進一步進展大家可以關注BLCT上市公司的公告。全球有大量人群,需求是存在且未被滿足的,中國式解決方案我們相信是適用於他們的,而且這些用戶黏性也非常高,非常有價值。過去一年,BLCT也在开拓海外市場,相信我們的優勢可以幫助BLCT在全球範圍拓展。一直是开放社交裏很細分的一個領域,對於公司未來战略及產品上都是非常有效的補充。

8、幾年來公司業務也有了很大的變化,公司對於2022年,最近2-3年的短期以及5-10年的中長期的目標和战略分別是什么?

劉春河:整體來說,我們這些年雖然在業務方向上有一些調整,但整體還是專注在數字經濟出海這個大方向,我們也是一步步將战略聚焦到开放社交賽道上。

短期來看,2022年我們肯定還是抓住社交業務高速增長的牛鼻子,是讓公司收入和利潤有一個大幅的提升。最近2-3年,除社交業務,我們也會持續投入多元化創新業務,尤其是精品遊戲這個方向,今年會在投放上加大力度。我們希望在創新業務裏跑出第二增長曲线。

再長遠的未來來看,我們目標很明確,就是要成爲全世界最大的开放社交平台,滿足地球上數十億人的社交娛樂生活的需求。最終,我們希望能夠成爲中國最大的互聯網出海平台,把中國數字經濟先進的理念、技術、產品和服務輸出向全球,爲全球每一個用戶的數字化生活提供中國式的解決方案。

9、股權激勵的授予對象是誰?佔比多少?對公司短期、中期及中長期的影響分別是什么?另外5.9億這個數字之後還會不會發生?

宋朋亮:目前公司的股權激勵分爲上市公司層面的RSU,以及購股權計劃。面向對象更多的是公司的中高層,以及核心員工。目前釋放的購股權計劃是帶業績目標的,未來範圍可能會更廣一些。

公司在上市之前確認的RSU大概6000萬股左右,2021年我們在年度股東大會上通過了購股權計劃,佔當時股本10%,也就是約1億股。目前RSU已經授予出去的大概是5000多萬股,購股權計劃授予的是8000萬股。RSU整體的解鎖分4年,購股權計劃也是分4期,目前來看第一期對大部分員工是可以確認的。

短期來看,購股權和RSU激勵對於上市公司是有一定影響的,相關費用會逐年攤銷,且攤銷額會逐年降低。未來幾年肯定還會有股權激勵的影響,但是對於2022年及以後的利潤影響會逐年減少。目前我們的購股權計劃,現在的價格還沒有到行權價,從更長期來看,這是對我們員工的綁定。

關於5.9億,這其實是我們子公司的股權轉換的過程,並非上市公司對於中高層或核心管理團隊的授予。它不會涉及子公司的股權增發,也沒有影響到上市公司佔子公司的股權比例,也不會造成未來的稀釋和攤薄。其確認是會計的處理問題,這次受轉讓的是子公司高管以及核心管理團隊,根據會計准則要求,我們謹慎地確認了一次性的股權激勵費用,而這個費用在未來是不會攤銷的,對未來利潤不會有任何影響。5.9億數字的形成,是通過我們前次交易的估值與高管核心管理團隊變動比例來確定的。5.9億是一次性的,對未來不會再有任何影響。

10、請問公司目前元宇宙的布局是什么?Meta Town內測也有一段時間了,什么時候正式上线?

李平:我們認爲元宇宙的形態一定要去做社交和遊戲的融合,這是我們積極做這方面探索的一個原因。2021年公司圍繞元宇宙做了初步嘗試,在Yumy中做了Meta Town的內測,和兩家虛擬人公司進行合作,另外針對Web 3.0方向,也幫助Yumy用戶社區發布了數字化藏品集合。目前Meta Town模塊還在內部研發及最終模型討論過程中,我們希望研發的新功能對業務有真正的促進增長效果,而且是對用戶有價值的,而不是蹭一時的關注度,所以在這方面我們會保持耐心。

11、公司是否未來會有分紅、回購,或者增持的計劃?

宋朋亮:我們會根據公司的實際業務發展及投入情況制定相應的計劃。2022年我們在精品遊戲及一些新業務方面還會有大額投入,以及在並購基金出資方面還會有持續投入,今年暫時沒有分紅計劃。後續會視市場情況以及股民大會的授權情況決定未來回購操作。隨着公司盈利能力的提升,後續我們會根據市場變化制定我們的分紅方案。

12、社交產品合法合規的風險,公司如何規避?

李平:公司一直以來對於合法合規非常重視,這也是我們一直強調的一個底线,包括保護用戶數據安全、重視當地特殊政策法規。我們不僅有業務運營團隊在本地,一些法務人員也進行前移,與當地機構進行討論,保證在全球各個區域業務推進過程中完全符合當地法律法規要求。我們也在不斷完善自身審核機制,避免出現一些漏洞和突發狀況。比如內容審核方面,我們採取機審、人工審核及第三方合作的方式。我們在這方面一直以來都非常重視,也投入了很大精力,保障業務不會受到影響。

- 赤子城科技(09911)

本文作者可以追加內容哦 !

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:赤子城科技(9911.HK)2021年度業績發布會重點摘要

地址:https://www.breakthing.com/post/7351.html