撰稿|多客

來源|貝多財經

中國財稅數字化市場究竟有多大的想象空間?

作爲中國雲端財稅相關交易數字化市場排名第一的百望股份有限公司(簡稱"百望雲”),似乎正在想盡一切辦法給出答案。

6月28日,百望雲在港交所提交上市申請,海通國際爲獨家保薦人。此前,百望雲曾於2021年1月7日與中信建投證券就籌備A股上市訂立輔導協議。但鑑於整體A股審批流程,後於2021年9月暫停上市輔導。

現下看來,其對IPO顯然志在必得,只是在等待合適的時機。那么,透過此次IPO,百望雲到底有哪些症結待解答?又能否順利上市呢?

一、三年接連虧損,百望雲離扭虧爲盈還有多遠?

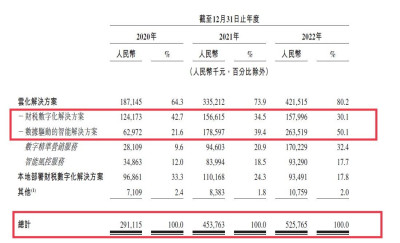

目前,百望雲擁有兩大核心業務,分別是財稅數字化解決方案及數據驅動的智能解決方案。

2020-2022年(簡稱“報告期”),財稅數字化解決方案分別實現營收1.24億元、1.57億元和1.58億元,所佔總營收比重由2020年的42.7%降至2022年的30.1%;數據驅動的智能解決方案分別實現營收0.63億元、1.79億元和2.64億元,佔總營收比重從同期的21.6%大幅提升至50.1%。

可見,百望雲收入的增長還是較爲強勁的,也主要是由於數據驅動的智能解決方案收入大幅增長下帶動而來。

不過,百望雲的毛利率並不穩定,從2020年的46.1%提升1.5個百分點至2021年的47.6%,而後於2022年又大幅降至40.8%,減少了6.8個百分點。這也是百望雲招股書中下行較爲厲害值得重點關注的財務指標。

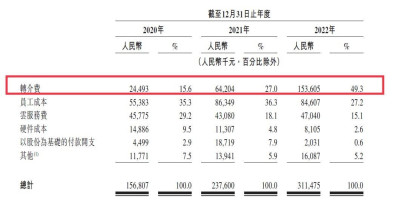

在全年收入增長,毛利率有所下降的境遇下,百望雲總的銷售成本也一路飆升,2022年其全年銷售成本達到了3.11億元。

在3.11億元銷售成本中,轉介費(數字精准營銷服務向營銷代理支付的費用)佔比最大,爲1.54億元,比2021年增長了140.63%。

相比2021年,百望雲2022年總的銷售成本增長了30.67%,這也就不難解釋爲什么剛剛提及的其毛利率下降如此嚴重的原因了。

銷售成本的巨大增長帶來的效益並不明顯,所以,百望雲目前仍然處於虧損狀態。報告期內,其經調整淨虧損分別爲0.42億元、0.17億元和0.7億元,虧損面有所擴大。

縱觀近三年百望雲的業績表現,並沒有突出的亮點。營收明顯增長,但是銷售成本也在持續增加;毛利率嚴重下行,淨虧損仍然擴大,距離扭虧爲盈依然還有一段路要走。

二、巨頭青睞,難解現金流下行難題

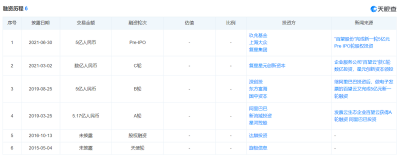

2015年成立的百望雲,可以說備受資本青睞。

成立當年,百望雲就完成了天使輪融資,隨後,幾乎每2-3年,就會有新的融資消息傳出。天眼查數據顯示,其最近一輪融資是2021年06月5億元的IPO融資。

值得一提的是,百望雲背後的資本,實力均不容小覷。

貝多財經注意到,百望雲的背後,除了有深創投、大衆公用和上海國資委等明星資本“撐腰”,還獲得了包括阿裏巴巴、復星國際在內的投資界巨頭的青睞。其中,百望雲2019年的A輪融資由阿裏巴巴領投,2021年的C輪融資則由復星星元創新資本領投。

另外,阿裏巴巴和復星目前均持有百望雲的股份。招股書顯示,本次IPO前,陳傑持股27.10%,爲其第一控股股東;阿裏巴巴持股11.87%,爲百望雲第二大股東;復星則爲第六大股東,持股5.31%。

當然,從整個中國財稅相關交易數字化市場的大發展環境來看,衆多明星資本會押注百望雲,完全在情理之中。

當前,我國財稅相關交易數字化市場正進入加速增長期,相關業務服務隨之迎來了爆發式增長。根據弗若斯特沙利文報告,在提升經營效率並同時符合相關稅務法規的需求驅動下,中國財稅相關交易數字化市場按收入計由2018年的37億元增加至2022年的59億元,復合年增長率爲12.4%;預期於2027年達至193億元,2022年至2027年復合年增長率爲26.7%。

正如此前的數字經濟、元宇宙概念興起,投行巨頭向來不吝惜在風口行業的投入,加之百望雲有着6.6%的市場份額,具備一定的擴張優勢,受到資本乃至巨頭青睞,也並不意外。

從以上融資歷程來看,百望雲顯然是不差錢的。

不過,從其招股書中披露的現金流指標來看,事實卻並非如此。

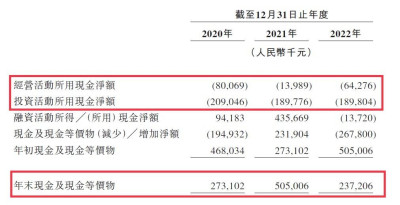

招股書數據顯示,百望雲近三年的經營活動所用淨現金皆爲負,分別爲-0.8億元、-0.14億元及-0.64億元,投資活動所用淨現金也如此,分別爲-2.09億元、-1.9億元和-1.89億元。

兩項指標綜合影響下,百望雲的現金及現金等價物已從2021年12月31日的5.05億元下降53.07%,至2022年末的2.37億元。

熟悉財務報表的人都知道,像百望雲這樣在國內雲端財稅相關交易數字化市場排名第一的企業,2.37億元的現金儲備可以說僅夠維持當前規模經營活動,想要給企業提供大規模战略迭代升級,顯然還遠遠不夠。

在筆者看來,此時衝擊IPO,對百望雲而言並非“瓜熟蒂落”,更像是“冒險一搏”,百望雲能否抓住此次機遇再獲資本青睞,才是更值得市場關注的。

三、舊傷未愈,新挑战已至

即使IPO成功,於百望雲而言,也只能解账上的燃眉之急。長遠來看,瞄准財稅相關交易數字化市場的百望雲,面臨的困難還在於該賽道的“玩家”多且雜,競爭壓力並不小。

如前所述,中國財稅相關交易數字化市場的確在不斷擴大,但這既是機遇亦是挑战。當入局者越來越多,市場競爭也會同步加劇。百望雲雖然有阿裏巴巴的力挺,卻不得不提防其他巨頭不斷蠶食市場。

而且僅佔據中國6.6%的財稅相關交易數字化市場份額,意味着百望雲在分散性極強的該賽道中滲透集中率並不高,並非擁有絕對的話語權,任何稍有實力的企業或許會將之視爲競爭對手,但絕不會懼怕與其發生激烈的市場競爭。

譬如博已經上市的博思軟件(300525.SZ)、用友網絡(600588.SH)等。其中,博思軟件在財稅布局已久,且有多項落地案例。其在國稅總局“金四改革”初期就已積極參與規劃與建設,推進數電發票服務平台和樂企服務平台關鍵環節的研發與交付。

而用友網絡更是在今年年初,聯合高校、咨詢機構等專業夥伴,重磅發布了23大行業稅務解決方案,爲不同行業的客戶創造稅務數智時代新價值。

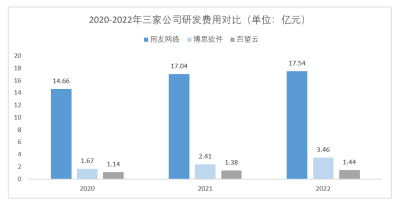

再者,財稅數字化市場的入行門檻較高,對研發投入有着很高的要求。過去三年,百望雲研發投入逐年提升,已從2020年的1.14億元增長至2022年的1.44億元,這點值得肯定。

不過,與以上同賽道的兩家企業相比,百望雲的研發費用仍較低。比如,2022年博思軟件研發費用達3.46億元;用友網絡則更高達17.54億元。

總而言之,雖然面臨着各大競爭對手的圍剿,百望雲僅憑一次IPO或許還難以在激烈的市場競爭中站穩腳跟。但至少以百望雲在研發費用的投入上,我們能感知到其擁抱數字科技的決心。

接下來,百望雲能否順利過會,貝多財經也將持續關注。

本文作者可以追加內容哦 !

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:連年虧損,2022年毛利率下滑,百望股份衝刺港交所上市前途何方?

地址:https://www.breakthing.com/post/73688.html