算上本次遞麥,12年間燕之屋已經四次向資本市場發起衝擊,前三次均以失敗告終。在“虛假營銷”推動下,燕之屋業績穩步增長,但要成功登陸資本市場,光靠營銷並不夠。

文 |子彈財經 段楠楠 編輯 | 馮羽

美編 | 倩倩 審核 | 頌文

前三次籌備上市失敗後,立志要做“燕窩第一股”的廈門燕之屋生物工程股份有限公司(以下簡稱“燕之屋”),再次衝擊港股上市。6月12日,燕之屋向港交所遞交招股說明書,計劃在港交所主板上市。

這家曾飽受燕窩品質和過度營銷質疑的燕窩頭部企業,究竟能否心愿得償?資本市場又是否愿意爲爭議頗多的燕之屋投上一枚信任票?

1

第4次衝擊上市,

前景依然渺茫

燕之屋上市之路可謂一波三折。早在2011年,燕之屋便謀求港交所上市,後來因爲“毒燕窩”事件,被迫終止上市。

當年,一位消費者購买了燕之屋血燕產品服用後,出現了發燒、頭疼等症狀。送檢後發現燕之屋血燕產品亞硝酸鹽含量高達2371毫克/千克,超出國家最高強制性標准的33倍。一時間,消費者談“燕”色變,燕之屋也因此被迫終止上市。

2021年,燕之屋再度向港交所遞交招股說明書,又鎩羽而歸。香港知名證券分析師林曦曾對「界面新聞·子彈財經」表示:燕窩在香港等同於藥品管理,燕之屋不管是在內地或是香港都未取得藥品經營許可證,或許正是因此燕之屋才不得不終止港股上市。

圖 / 攝圖網,基於VRF協議

不得已,燕之屋只能將上市地點改爲A股,燕之屋因此拆除了VIE架構。2021年12月,燕之屋向上交所提交招股說明書,計劃在主板上市。

2022年4月,證監會對燕之屋發出“靈魂57連問”,涉及到股權轉讓、虛假宣傳、食品安全等方面內容。對此,燕之屋並未進行回應。

但在上會前夜,燕之屋突然撤銷IPO上市申請,發審委取消對燕之屋審核,燕之屋“燕窩第一股”夢想再度破滅。

對此,某券商投行人士曾表示:IPO申請撤單與公司准備不夠充分有關,部分歷史遺留問題難以解決,公司覺得順利通過發審委審核概率較小,因此部分IPO企業會在上會前夕突然撤單。

結合證監會對燕之屋“靈魂57問”和燕之屋未對證監會問詢作出回復來看,燕之屋很有可能對證監會問詢內容無法給出合理解釋,因此選擇“一撤了之”。

不過在2022年11月,燕之屋再度在廈門證監局接受上市輔導,重啓上市。但是在2023年6月9日,燕之屋發布公告稱:廣發證券終止對燕之屋上市輔導,燕之屋持續了1年的A股上市計劃正式失敗。

6月12日,燕之屋再度向港交所遞交招股說明書,正式向港交所主板發起衝擊。不過,食品安全、虛假宣傳、關聯交易等問題依然困擾着燕之屋。

此次IPO,燕之屋想成爲“燕窩第一股”依舊不容易,在中國的官方藥典中,燕窩並沒有出現在藥用類目,監管機構也只是把燕窩當做食品來對待。因此,燕之屋未來取得藥品經營許可證希望渺茫,公司想在香港上市並不容易。

2

誇大產品功效,

被質疑“虛假宣傳”

燕之屋上市之路一波三折,營銷之路也被市場“詬病”。公开資料顯示,燕之屋成立於1997年,是國內頭部燕窩品牌廠商。旗下擁有碗燕、鮮燉燕窩、冰糖燕窩、幹燕窩等燕窩產品。

過去幾年,由於國民收入提高,燕窩等營養品受到消費者追捧,燕之屋業績因此水漲船高。

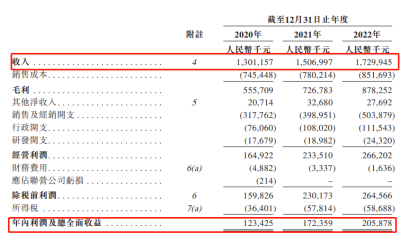

2020年至2022年(以下簡稱“報告期內”)燕之屋營收分別爲13.01億元、15.07億元和17.30億元,年復合增長率爲15.3%;淨利潤分別爲 1.23億元、1.72億元和2.06億元,年復合增長率爲29.2%。

圖 / 燕之屋招股書

在“光鮮亮麗”的業績背後,其“辣眼”的廣告語不僅被證監會質疑,也被業內專家所“詬病”。

在燕之屋產品軟文廣告宣傳中,清朝皇帝、太後因爲食用燕窩而長壽。其碗燕代言人劉嘉玲曾表示:自己保養的祕訣是“喫燕窩只選燕之屋碗燕”。

另外燕之屋在公司“碗燕”產品宣傳中,還曾打出“聽說懷孕喫燕窩比較好”等廣告宣傳語,被專家質疑誇大宣傳,涉嫌違反《廣告法》。

燕之屋廣告宣傳語也遭到證監會質疑,證監會認爲燕之屋廣告暗示公司燕窩有延年益壽功效。

證監會要求燕之屋說明公司燕窩產品所包含的營養成分明細,說明公司是否存在虛假宣傳,以及燕之屋是否因爲廣告宣傳受到行政處罰,但燕之屋並未就此問題進行回復。

招股書中,燕之屋把公司歸屬爲食品類企業,生產燕窩僅需取得食品經營生產許可證即可。國家市場監督管理總局披露的信息顯示,燕之屋相關主體經營許可證明細爲食品、飲料生產。

從公司以及官方表態來看,燕窩明顯被歸爲食品、飲料一類。作爲食品飲料,燕窩是否具有功效還有待驗證。對此,北京營養師協會理事、營養師顧中一曾表示:燕窩中含有唾液酸,但很多嵴椎動物均含有唾液酸,目前沒有數據證明,人體服用外源性唾液酸會產生神奇功效。

雖然燕之屋有“虛假宣傳”嫌疑,但截至「界面新聞·子彈財經」發稿日期,燕之屋並未因爲廣告宣傳被相關部門處罰,這或許與公司“擦邊球”似的宣傳有關。

燕之屋CEO李有泉曾公开表示:公司廣告並未直接說產品功效,不存在消費者欺詐。至於消費者觀看廣告產生自己的想法和理解,公司無法左右。

雖然監管機構並未認定燕之屋存在虛假宣傳,公司也否認虛假宣傳。但從宣傳廣告來看,燕之屋的確存在誘導消費者的嫌疑。

3

收購企業估值“存疑”,

或有利益輸送

除涉嫌“虛假宣傳”外,「界面新聞·子彈財經」還關注到,燕之屋存在大量關聯交易。

爲了減少關聯交易、避免同業競爭,燕之屋收購了部分關聯方公司股權,2021年燕之屋分別收購了北京天飛燕、長春金燕薈、哈爾濱金燕薈和太原吉祥燕各自55%股權。

其中北京天飛燕、長春金燕薈、哈爾濱金燕薈實控人爲鄭文濱夫婦,而鄭文濱則是燕之屋第5大股東,太原吉祥燕實控人則爲燕之屋第7大股東李有泉。

圖 / 燕之屋招股書

鄭文濱夫婦旗下的幾家公司控制了燕之屋在北京、長春、哈爾濱地區經銷商,李有泉旗下公司控制了燕之屋在太原地區的經銷商。

值得注意的是,「界面新聞·子彈財經」通過天眼查搜索發現,這幾家企業都是在2021年3月份至5月份注冊成立,其中長春金燕薈、哈爾濱金燕薈和太原吉祥燕注冊資本均爲300萬元、北京天飛燕注冊資本則爲500萬元。

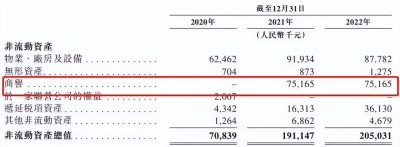

在成立僅僅幾個月的時間內,這幾家公司便被燕之屋收購。且收購估值遠高於公司注冊資本。其中,北京天飛燕評估估值爲5900萬元,燕之屋以3267萬元收購了該公司55%股權。長春金燕薈評估估值2900萬,哈爾濱金燕薈估值3400萬,太原吉祥燕估值2300萬元,這四家公司估值合計達到1.45億元。

招股書中,燕之屋表示本次估值評估方法採用收益法,相關公司對應P/E 倍數都在9倍左右,收購完成後,燕之屋也形成了7516.5萬元商譽。

僅成立幾個月的公司,收購評估估值用收益法核定是否合適有待商榷,從財務角度來看,報表時間越長,財務真實性越高。時間越短,財務真實性越差。

圖 / 燕之屋招股書

對此,證監會也對此次收購表示質疑,要求燕之屋說明被收購的幾家企業評估結果是否反映其真實價值,收購形成的商譽未來是否存在減值,交易定價是否損害發行人的利益。針對問詢,燕之屋並未給出回復。

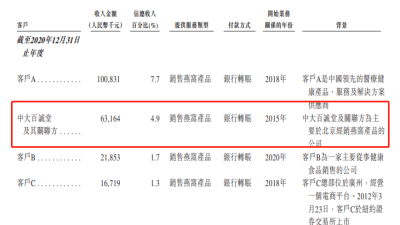

另外,公司與其經銷商還存在千絲萬縷的關系。招股書顯示,燕之屋第二大客戶中大百誠堂法人代表爲鄭文濱的妻子薛鳳英,2022年,燕之屋對該公司銷售金額爲6316.4萬元,佔公司營收比例爲4.90%。

圖 / 燕之屋招股書

對於與經銷商復雜的關系,燕之屋曾表示,經銷商看好公司未來,通過投資燕之屋來深化合作,同時公司也綁定經銷商銷售渠道,共同實現利益最大化。

有趣的是,燕之屋线下經銷毛利率一直大幅低於公司线下零售毛利率,這也表明燕之屋給經銷商產品價格很有可能要大幅低於零售價格。而中大百誠堂作爲公司最大的經銷商,獲得燕之屋產品價格或許更低。

圖 / 燕之屋招股書

對此,證監會曾要求燕之屋說明,公司直銷和經銷毛利率差距的合理性和原因,是否存在對關聯經銷商利益輸送,目前燕之屋仍未回應。

對於燕之屋來說,無論是關聯企業的收購還是關聯經銷商的業務往來,都存在利益輸送嫌疑。未來,燕之屋還需要向市場和監管部門自證清白。

算上本次遞表,12年間燕之屋已經四次向資本市場發起衝擊,前三次均以失敗告終。在“虛假營銷”推動下,燕之屋業績穩步增長,但要成功登陸資本市場,光靠營銷並不夠。

如何解決監管層關注的股權轉讓、虛假宣傳、食品安全等問題,才是公司能否成功上市最重要的因素。

本文作者可以追加內容哦 !

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:燕之屋再次衝擊“燕窩第一股”,曾被證監會質疑“利益輸送”

地址:https://www.breakthing.com/post/73744.html