鳳祥股份(09977.HK)發布2021年業績以來,股價持續大漲,截至發稿報1.01港元,日內最高漲超14%,自其業績發布當日(3月31日)連續三天累漲35%。直觀來看,市場以實際行動表達着對這份“成績單”的認可。

(來源:富途)

鳳祥股份的身上或也再次上演“只有危機時刻才有黃金坑”。實際上,3月28日鳳祥股份曾發布公告表示,關聯公司逾期還款但未影響公司日常運營,當日股價大跌近20%,接近歷史最低;而隨着關聯公司披露:當地政府、金融監督機構的支持和協調下,省市兩級債務會已經成立,積極解決公司當前的資金問題,化解債務危機進展走向明晰,鳳祥股份迅速止跌最終大力反彈。

那么,繼續看回鳳祥股份自身,當前最值得明晰的還是:鳳祥股份這份“成績單”到底如何,數字背後其原本優質的基本面又有哪些變化?

收入逆勢創新高,優形佔領用戶心智第一

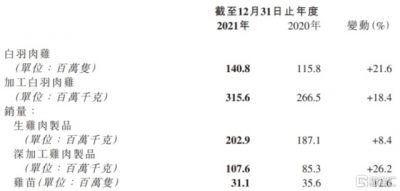

2021年,消費需求整體疲軟、肉雞養殖行業經營延續慘淡,而作爲新消費代表性企業及“全面一體化白羽雞生產商”,鳳祥股份卻取得了歷史最佳成績。財報顯示,鳳祥股份2021年實現收入44.17億元,達到近5年新高,同比增長13.2%;利潤端,歸母淨利潤爲5091.1萬元,每股基本盈利爲3.6分。

按產品劃分,鳳祥股份期內繼續推動產業結構調整,生雞肉制品銷量同比穩健增長8.4%,收入受成本上行影響略降;深加工雞肉制品銷量同比大增26.2%,收入達到22.95億元,較去年同期增長29.44%,可見銷量增加的同時價格亦有提升;傳統雞苗業務進一步收縮,消費屬性逐步深化。

(來源:公司財報)

相對應的,新零售業務及旗下優形品牌成爲鳳祥股份2021年度最大看點。

報告期內,新零售業務繼續快速擴張,實現收入9.48億元,同比增長19.5%,業務佔比達到21.5%。其中,優形系列產品期內實現收入4.89億元,同比大增111.8%,在新零售業務的佔比也由去年同期的29.1%上升到51.6%,撐起半壁江山。優形項下,主力產品雞胸肉單品佔新零售收入比例由去年同期的25.1%提至46.7%,同比增長122.4%;蛋白棒單品同比增長25.4%。

業務進展上,優形期內新推出優形不炸、每日優優、優形小Q等產品,目前均順利通過市場測試。從沙拉雞胸肉,到“加個雞腿”、“不炸”非油炸脆皮雞塊、“幹脆不忍”雞胸薯片、一口不忍腸等,優形完成了一系列傳統雞肉產品的多維顛覆,逐步建立全場景低卡產品家族。

同時,可以看到優形的品牌聲量與勢能不斷提高,期內還被選擇成爲淘寶造物節唯一的首席寶藏品牌和抖音首屆電商節的首席合作品牌,並蟬聯傳統電商盛會如雙11的品類第一,开始代表一個品類佔領用戶心智中的第一。2021年雙11,優形全渠道的銷售收入超過3000萬元。

佔領用戶心智中的第一是什么概念?舉些簡單的例子:當搜索資料時,用戶就知道打开百度;當購买手機時,就會自然想到華爲、小米等。

也正如中報節點我們對這一趨勢的預判:優形雞胸肉展露成爲大單品的潛質,並且全年收入佔比較中期進一步提升,趨勢愈發明晰。大單品往往自帶流量和品牌效應,對品牌形象能夠起到正面推動作用,加速形成規模效應,根據經驗明星級大單品可對應10億乃至數10億以上級別的業績,優形雞胸肉的成長空間或許還有很大。

依托於大單品驅動及品類縱向深耕等,優形品牌、產品力雙升,鳳祥股份的新零售業務亦由此積蓄充沛的發展後勁,奠定未來發展的高成長性、高確定性。

三駕馬車、四大市場,獨有全渠道運營

相比其他新零售、新消費企業,鳳祥股份又具有根本區別或者說核心優勢,依托於原本領先“全面一體化白羽雞生產商”的基本盤,形成渠道側的三駕馬車,進而實現更多元化、穩健的收入結構。

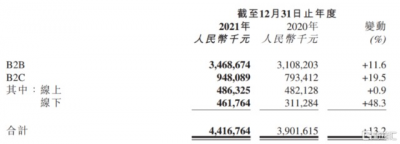

一是新零售,上文已經提到其實現快速擴張。結合另一項數據來看,2021年鳳祥股份新零售中即B2C端,线下業務迅猛放量,同比增長48.3%至4.6億元,降低了對线上或者說對單一渠道的依賴。

(來源:公司財報)

二是新採集,鳳祥股份始終保持與麥當勞、肯德基等的長期合作,期內進一步开拓“小B”業務(包括中小型餐飲連鎖企業、便利店熱箱等),達到創新突進的預期效果,實際錄得收入9.02億元,同比增長11.3%,業務佔比達到20.4%。

三是新出口,海外疫情肆虐但鳳祥股份保持住了這一渠道的正向增長,錄得收入9.77億元,同比增長12.9%,業務佔比達到22.1%。並且,這一渠道收入上半年同比下降17.2%,可見下半年銷售實現了強力反彈。

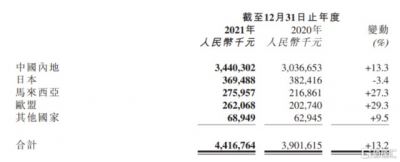

分市場來看,馬來西亞與歐洲市場全年增長分別達到了27.3%與29.3%,帶動整體出口業務大幅增長。還值得一提的是,鳳祥系列產品首度進入中東市場並站住腳跟;已經通過英國連鎖快餐/酒吧巨頭JDW公司的嚴苛審核,成爲該公司史上第一家來自中國的雞肉供應商。

(來源:公司財報)

可以說,鳳祥股份的三駕馬車實現國內、海外,B2B、B2C四個維度的市場覆蓋,實爲全渠道運營,並且較一般意義上的全渠道運營(线上线下一體化)更有層次,覆蓋力更廣、更深。這也是爲什么,在线上精准紅利消減新消費尤其承壓時,鳳祥股份依舊能夠創下佳績。

雞肉食品細分龍頭,與大消費、賽道成長共振

以上來看,鳳祥股份已經孵化出大單品潛質的明星產品並逐步構建出產品矩陣,品牌力直线上升,渠道力別具優勢,在消費市場競爭的底層要素上實現全面領先。這也意味着,鳳祥股份的消費屬性深化,已經成爲雞肉食品細分領域龍頭企業。

那么,其未來勢必與大消費市場潛力,與雞肉食品消費共振。

縱觀而下,中國邁入新消費時代,可以看到中國人均GDP跨過1萬美元門檻,消費連續6年成爲經濟增長的第一推動力;人、流量渠道、供應鏈三大浪潮變化的疊加,導致中國消費品成本結構發生前所未有的變化。

並且,“衣食住行”概括着大消費領域最重要的組成部分,直接對應中國內需潛力,擴內需長期战略下必將誕生一批強大的消費品企業。參考美國消費龍頭市值,中國消費龍頭與之差距仍然明顯,即使在一些看似空間不大的領域,美國消費市場也曾誕生市值超過1000億的公司。

更何況,雞肉食品賽道高景氣。

根據巨量引擎,在過往5年食品飲料等14個細分領域的消費升級趨勢尤爲明顯。白領女性佔據着消費決策的主力位置,在“她經濟”、“Z世代”、“銀發經濟”三大特定消費人群在對食品的選擇上,標准越來越趨同:更健康、更美味、更便捷。

反映到肉類食品的選擇上,雞肉將替代豬肉成爲主流,人均雞肉消費量與海外市場差距有望逐步縮小;白羽肉雞具備高蛋白、低脂肪、耗三大優勢,或許成爲雞肉品類首選。同時,白羽肉雞行業近年來全面轉型升級,逐漸過渡到深加工雞肉制品爲主,預計到2024年市場規模超過600億元。

其中雞胸肉又以其高蛋白、低脂肪的鮮明特點,成爲增長最快的品類之一。2017年,優形开創即食雞胸肉品類後,市場高速增長,2019年前年復合增長率超過160%,預計2019年到2024年復合增長率仍將接近60%。另據Ecdataway數據,2021年天貓、京東兩大電商平台銷售上,雞胸肉產品增長超過38%;優形等前三大品牌,貢獻了90%的市場增長。

財報還顯示,未來優形將在穩扎穩打做好雞胸肉產品的基礎上,逐步從高端雞胸肉產品擴充到“低負擔”的肉制品與健康食品;不斷細分用戶人群,最大程度地滿足消費者多元化的消費需求。

由此,具體到雞肉食品領域,深加工白羽雞肉制品是最契合未來消費趨勢、景氣度最高的領域,雞胸肉是其中核心品類之一。鳳祥股份扎根最具成長動能的發展沃土,也逐步站上價值C位,釋放長期增長潛力。

小結

鳳祥股份交出一份漂亮的“成績單”,從中看到其產業結構完成進一步優化,愈發向更具價值的市場高地邁進,同時大單品、全渠道運營等策略正確性得到充分驗證,逐步成爲雞肉食品細分領域龍頭企業,可以預期其未來不乏發展機會與空間。

也正如开篇提到,市場多方已經投出了“支持票”,在短暫的“危機時刻”過後鳳祥股份迅速走向價值回歸,那么當下或許仍應回歸基本面視角審視這家企業,鳳祥股份也依然是具有長期觀察價值的優質標的。

- 鳳祥股份(09977)

本文作者可以追加內容哦 !

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:鳳祥股份2021財報:收入44億創新高,全方位邁向消費細分龍頭

地址:https://www.breakthing.com/post/7388.html